警示戶貸款 30 萬可以嗎?

當然可以!

就算被列為警示戶仍然可以透過貸款的方式借到資金,解決眼前的問題。

不過,向銀行貸款這條路幾乎是不可能的,警示戶通常只能向民間的貸款公司借錢。

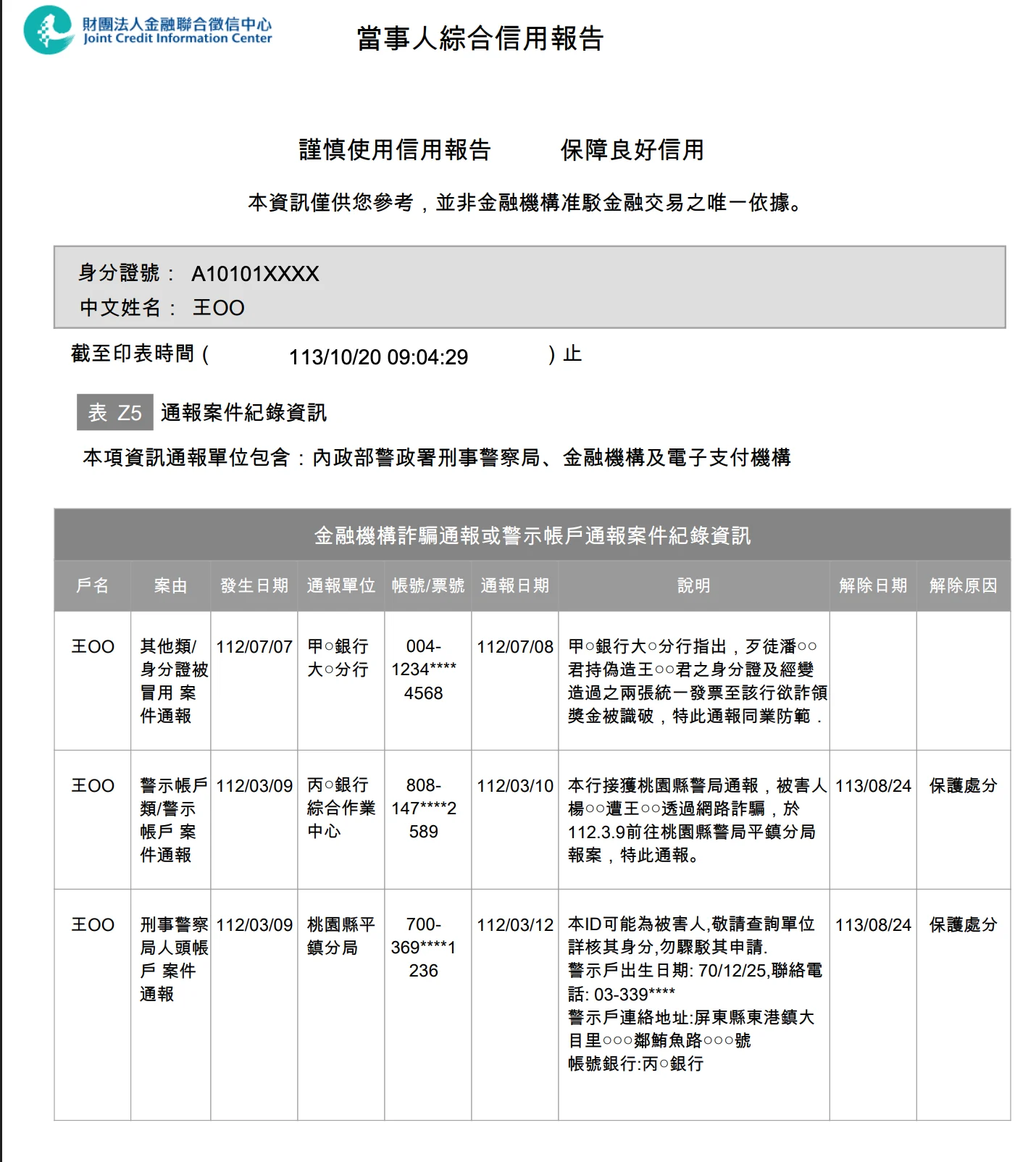

當你的帳戶被列為警示戶時,就會在個人的信用報告「表Z5通報案件紀錄」中留下紀錄。這對銀行來說無疑是「高風險族群」,因此,為了降低他們的風險所以選擇拒絕放貸。

但天無絕人之路,部分的民間貸款公司仍會根據申請人的條件提供資金彈性,讓警示戶在急需用錢時,仍有可行的選擇。

為什麼民間貸款業者仍願意借錢給警示戶?

因為民間借貸的審核邏輯與對借款人要求的標準與銀行不同,民間借貸更在乎這兩點:

- 借款人的還款能力:

被列為警示戶的原因很多,如因為求職、網購被捲入三方詐騙或短時間內有大量部正常資金流出等,但這些都不代表借款人沒有還款的能力,因此即使帳戶被凍結,民間借貸公司仍願意借錢給這群人。 - 抵押品價值:

民間借貸公司也很看抵押品的價值,如果你名下有汽車、機車或房產,且具有價值,對借貸業者來說風險較低,不僅可以借到一筆錢,還可能因為抵押品價值高獲取更大額的資金。萬一借款人真的還不起,這個擔保品反而變成借貸業者的保障,他們有權利將抵押品拿去拍賣換取現金。

因為這樣,借款人是否是警示戶對他們來說,並不是最主要的審核標準,所以就算是警示戶,只要符合民間貸款的條件,仍有機會取得資金。

警示戶可以貸多少?

警示戶貸款的額度會取決於擔保品的價值以及借款人的還款能力,小編用表格整理幾種常見情境,幫你快速了解自己大概能貸到多少錢。

| 借款人情境 | 是否有勞保、抵押品 | 風險評估 | 可以貸多少? |

| 小 A 在公司上班有固定勞保,薪水穩定 | 有勞保、無擔保品 | 風險低,具備一定的還款能力 | 20–30 萬左右 |

| 小 B 有主要收入,還有額外兼職的收入,有勞保但月薪不固定 | 有勞保、無擔保品 | 風險中,雖然收入增加,但如果不穩定,風險評估會比「單一固定薪水且有勞保的人」還要高 | 10–15 萬左右 |

| 小 C 沒有勞保、且收入不穩定 | 無勞保、無擔保品 | 風險非常高,沒有穩定的工作、收入,還款能力低 | 3 萬以下,甚至可能拒絕貸款,需要額外條件或擔保品/人 |

| 小 D 名下有車或房子作抵押,月薪穩定或有勞保 | 有勞保、有抵押品 | 風險低,具備穩定工作且有抵押品,可以降低風險 | 可以根據抵押品價值提高貸款額度,最高可達 40 萬以上 |

| 小 E 沒有穩定收入,但有高價值抵押品 | 無勞保、有抵押品 | 風險中,完全靠擔保品來降低風險 | 可貸 20–30 萬,依抵押品價值而定 |

總結來說:

- 擔保品價值越高 → 可貸額度越高

名下有汽車、機車或房產的借款人,即使收入不穩定,也可能因抵押品獲得更高貸款額度。 - 借款人還款能力越好 → 可貸額度越高

有穩定收入、勞保、信用紀錄良好的人,風險低,貸款公司願意提供較高額度。

警示戶貸款的方案有哪些?

雖然叫做「警示戶貸款」,但本質上,它其實就是一些民間常見的借款方案,包括:

| 項目 | 勞保貸款 | 擔保品貸款 | 商品貸(萬物貸) | 保單借款 |

| 審核標準 | 勞保年資、在職證明、薪轉紀錄 | 抵押品價值、借款人還款能力 | 分期信用評估、收入能力 | 保單現金價值、保單種類 |

| 貸款額度 | 約 1 – 20 萬元 | 10–100 萬以上,不動產的貸款額度會較高 | 約 5–20 萬 |

|

| 貸款利率 | 年利率約 12~24 % | 年利率約 2.5~18 %,會根據擔保品有所不同,所以範圍較廣 | 利率較高,部分業者年利率約 10 %起跳 | 年利率約 3~6.9 % |

| 優點 | 無需抵押品、申請快速 | 利率較低,貸款額度較高,尤其是不動產抵押 | 撥款時間快,且流程簡單 | 利率較低、不影響信用 |

| 風險 | 利率超高、收取高額手續費 | 未按時還款,名下資產會被收回、轉賣 | 估價會受市場行情隨時變動 | 未按時還款會影響保單保障 |

| 適合對象 | 有穩定工作且有勞保的人 | 名下有車、房等抵押品的人 | 無抵押品、需要快速現金的人 | 名下具有保價金的保單的人 |

其實可以發現,警示戶貸款成功的核心就是找「不需要看聯徵紀錄」的貸款方案,只要符合基本條件,例如有勞保、抵押品或保單價值,警示戶也可以順利取得資金周轉。

警示戶貸款方案:勞保貸款

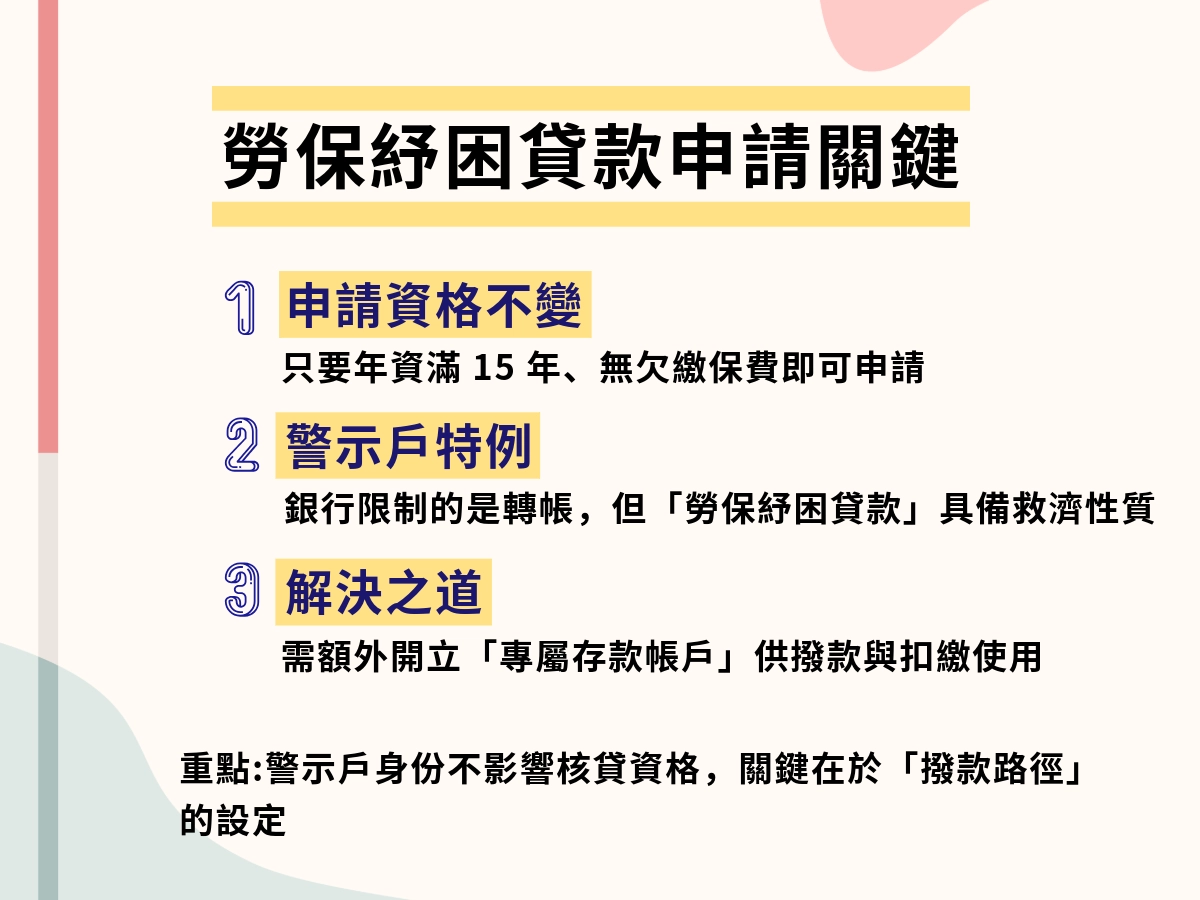

勞保貸款是利用勞保明細或薪轉紀錄作為審核依據的貸款方案,主要是透過穩定的收入和工作狀況來判斷借款人的還款能力。

為什麼貸款要看勞保明細?

因為可以根據明細中看出這些資訊:

- 投保級距即薪資:

勞保投保金額是根據薪資級距設定的。貸款業者只要看你的投保薪資,就可以直接回推你的月收入,這比口頭說明更有說服力。 - 投保年資即穩定:

投保單位是否為有規模的公司?加保期間是否有頻繁換工作?這兩點是可以看出你是否有穩定的工作來源。

注意:不是有勞保就一定可以申請成功,勞保只是申請的門檻,業者在審核時仍會看工作、收入的穩定程度,如果投保的級距過低或頻繁更換投保單位,可能會降低貸款額度或申請成功率。

警示戶貸款方案:擔保品貸款

擔保品貸款是以借款人名下的實體資產作為抵押的貸款方式。對於警示戶而言,這是一種可以提高貸款成功率的方式,因為民間貸款業者更看重實體資產的價值,而非聯徵紀錄。常見擔保品類型包括:

- 手機貸款

- 機車貸款

- 汽車貸款

- 房屋貸款

- 土地貸款

- 二胎房貸

抵押品的價值越高,業者認為風險越低,因此可貸到的額度也越高。

講白點,對民間貸款業者來說,物比人可靠,有實體抵押品,借款人的信用問題就不再是放款的最大障礙。

你可能會想:銀行也有二胎貸款、土地貸款等擔保品貸款,警示戶可以向銀行申請這類貸款嗎?

答案是不行。在銀行眼中,警示戶就是信用破產,就算是有抵押品,銀行仍會參考你的個人信用分數。也就是說,只要你是警示戶,銀行的貸款管道基本上都無法申請。

警示戶貸款方案:商品貸(萬物貸)

和擔保品貸款不同,商品貸(萬物貸)是以「購買高價商品」的形式向業者申請分期信用貸款,不需要提供實體抵押品。借款人實際上不會拿到商品,而是直接取得現金周轉。

運作方式:

- 借款人在線上或線下賣場購買 3C 用品、家電等單價較高的商品。

- 業者幫你清償這筆費用。

- 再分期將本金和利息還給業者。

因為本質上是「買賣契約」而非傳統貸款,所以不會被銀行列入負債比計算,是警示戶額外取得資金的一種彈性管道。

警示戶貸款方案:保單借款

保單借款其實也是一種擔保品貸款,本質是以保單的現金價值作為抵押,向壽險公司申請資金的一種貸款方案。但其貸款額度、管道、適合申請的對象和其他擔保品貸款不一樣,所以小編特別單獨說明。

為什麼保單借款適合警示戶申請?

因為它不看信用紀錄!!!

壽險公司主要評估你的保單價值,不會看你的個人信用報告,因此無論你是警示戶、信用瑕疵、信用小白,只要你手上的保單有價值就可以申請。

警示戶貸款 30 萬成功的管道有哪些?風險會不會很高

想提高警示戶貸款 30 萬成功率的辦法除了找到適合自己的貸款方案之外,找到正確、安全的借款管道也同樣重要。畢竟,即使方案再好,如果管道不對,也可能貸不到錢或面臨高風險。

前面提到,警示戶在銀行辦貸款的成功率幾乎為零,所以不必一直嘗試銀行管道,浪費時間與精力。目前,警示戶貸款主要可以透過以下三種管道取得資金:

合法民間貸款平台

這類平台多為合法登記的平台、公司,運作模式與銀行最接近,但是審核的流程、標準,會比較簡約且寬鬆,對於警示戶來說,這是一個兼具透明度與安全性的方案。

不過,民間的貸款利率通常都比銀行高,有些平台甚至會收取高額的手續費,在申請前可以將這些列入考量中,確保高利息和手續費用不會增加自己的還款壓力。

當舖

不少名下有資產的人,會拿去當舖質押借錢,因為其只看抵押品的價值,幾乎不看信用紀錄,警示戶可以快速獲取資金。

當舖的風險:

- 利息較高:根據《當鋪業法》,合法月息上限為 2.5 %,換算成年利率為 30%,和銀行比,利息真的超級高!!!

- 額外收取倉棧費:除了利息之外,當鋪可以合法收取最高 5% 的「倉棧費」,也就是保管費。

- 流當風險:如果超過三個月又五天沒有來贖回或繳納利息,抵押品將會被「流當」,業者有權將你的資產(如汽車、黃金等)直接變賣、法拍換取現金。

溫馨提醒:在申請前最好想清楚自己的還款能力是否可以承擔,避免讓自己的房屋、汽車遭到變賣。

媒合型借貸平台:鄉民貸

P2P 借貸平台,它的運作模式是透過平台媒合「有閒錢的人」與「需要錢的人」。運作模式是透過平台媒合「有閒錢的人」與「需要錢的人」,由平台負責審核借款人的信用狀況,包括社會信用、還款意願等,並給予評等,讓出資者決定是否放款。

媒合型借貸平台的特色:

- 審核比銀行人性化:如果警示原因是因詐騙受害,並能提供完整報案證明,有機會獲得「同情分」,提高借款成功率。

- 快速媒合:通常比民間傳統管道放款快,且不需要抵押品。

注意:不過30萬,在這種媒合平台算是大額借款,媒合的時間可能需要比較久。如果想透過這種 p2p 方式,最好尋找專業的平台,如Lnb、鄉民貸,避免遇到非法借貸或詐騙。

這些管道風險會不會很高?

民間的貸款管道非常多元,素質也是良莠不齊,想要讓 30 萬成功入帳,警示戶必須意識到「風險與成本」是呈正比的。在銀行管道失靈的情況下,除了必須接受較高的利率成本,還必須學會識別陷阱。

想要降低自己的風險,絕對不可逾越的風險紅線:

- 不寄送正本證件: 合法業者僅需核對身分,絕不會要求長期扣留。

- 不寄送提款卡與存摺: 警示戶最怕的就是成為二度人頭帳戶。一旦交出提款卡,不僅錢拿不到,還可能面臨更長的警示期甚至刑事責任。

- 不預付任何保證金: 所有的手續費都應該從撥款金額中扣除。

管道的選擇,除了決定了你的貸款成本與人身安全。因此,申請前務必確認管道合法、透明,並評估自身還款能力,避免落入高風險陷阱。

警示戶貸款 30 萬 FAQ

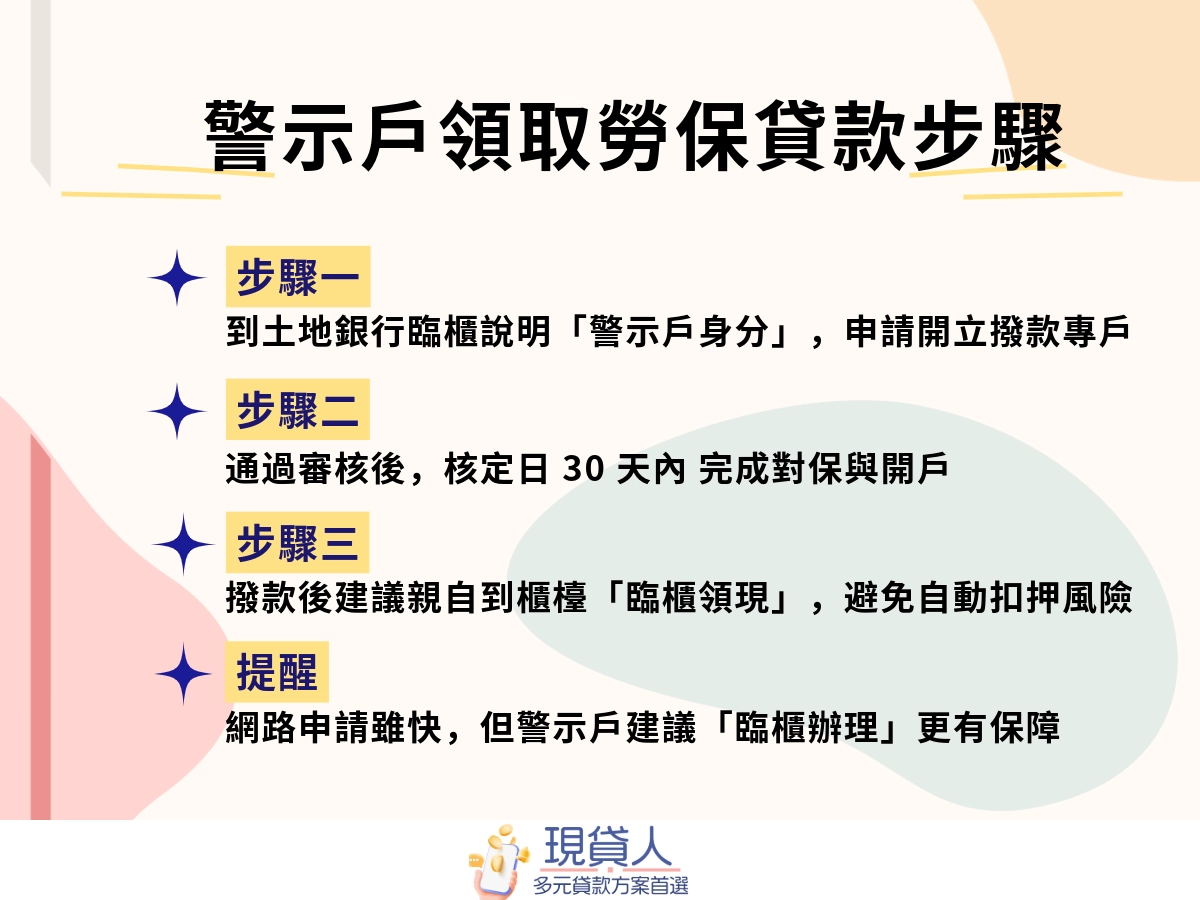

借貸業者如何撥款給警示戶?

帳戶被凍結了,所有匯入、匯出及提款功能將會被凍結,業者無法直接匯款到你的帳戶。對此,民間的貸款業者通常會透過以下方式撥款給借款人:

- 現金撥款:

這是最常用也最快速的方式,民間貸款直接給現金,不經過銀行帳戶,可以直接避免凍結或匯不進去的問題。 - 撥到親友帳戶:

在經過親友同意後,匯款至其帳戶,再由親友轉交給你。

撥款的方式主要以現金的形式。不過在申請前務必和業者確認可行的撥款方式,不然就算成功核貸,仍拿不到款項。

警示戶可以預借現金嗎?

不行。預借現金是信用卡的一項服務,而警示戶的銀行帳戶已被凍結,信用卡相關服務也會跟著暫停,因此無法透過信用卡預借現金取得資金。

警示戶可以貸款嗎?

可以的!但銀行基本上是不可以行的,只能轉向民間貸款、當舖或 P2P 平台等管道,並需要準備好承擔較高利率與風險,申請前務必評估自身還款能力。