前置協商可以怎麼幫到我?

前置協商對負債者而言是非常有力的幫助!透過低利率分期付款的方式,即使會有一定時間的信用瑕疵,但整體來說:比起被申請債務更生或被查封,相較後果輕微許多,也仍有機會恢復信用與改善聯徵紀錄。

前置協商的適用人群

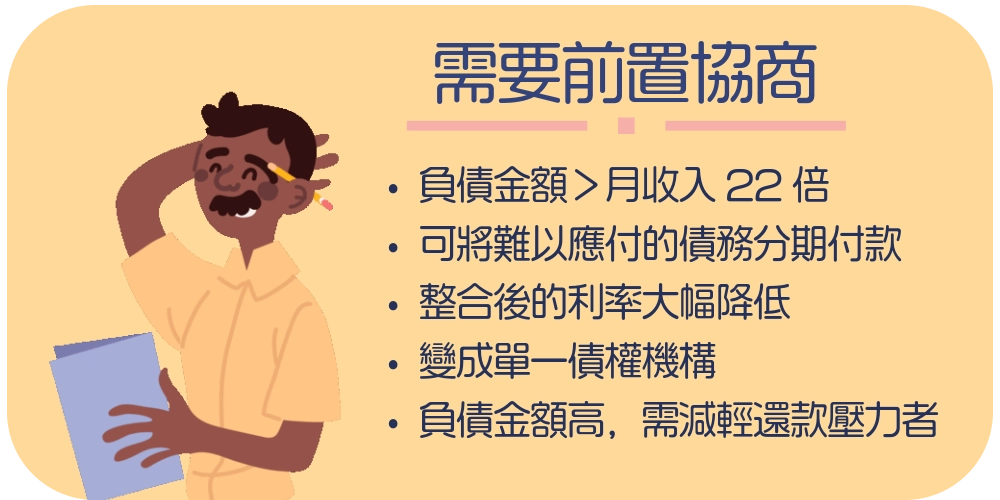

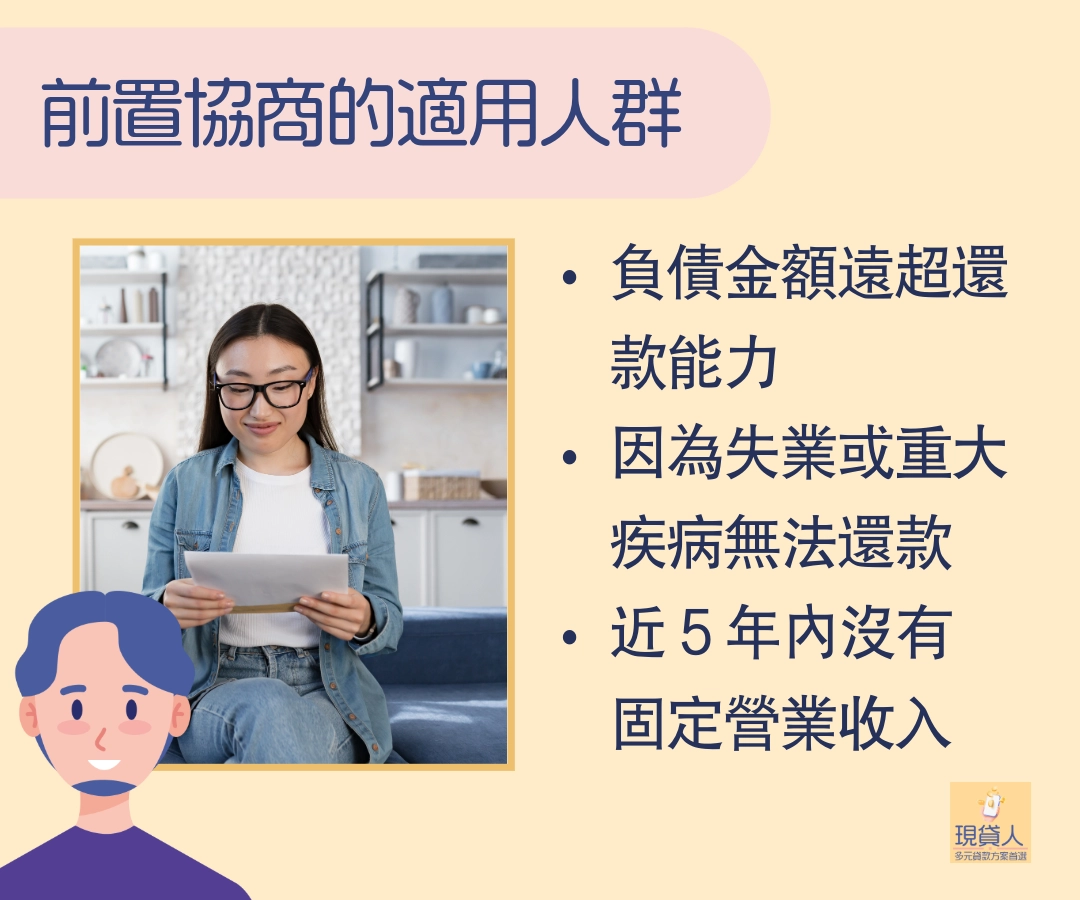

- 負債金額遠超還款能力(例如:負債金額>月收入22倍的人)

以勞保投保薪資或薪水轉帳紀錄推定,假設月收入3萬元,超過66萬元的債務則須申請前置協商,無法申請債務整合。

具體以申請銀行的計算為主,根據銀行認定的「每月最低可還款金額」而有所波動。

- 雖有穩定還款能力,但無法負荷當前金額的人

- 因為失業或重大疾病,導致收入中斷無法負荷負債金額的人

法律上適用,但會根據實際還款能力而有所差異。

短期因素:在銀行評估過後,依然有機會前置協商。

長期無法還款:由於協商成立後也無法履約還款,銀行可能會在考量之後退件,只能改走債務更生。

- 近 5 年內沒有固定營業收入,或只是小規模經營的人(月收入低於20萬元)

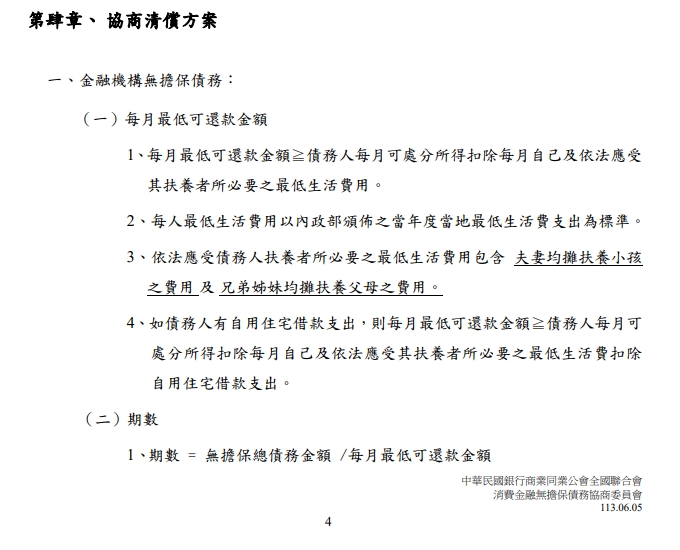

每月最低可還款金額的定義|中華民國銀行商業同業公會全國聯合會

每月最低可還款金額的定義|中華民國銀行商業同業公會全國聯合會

前置協商的優點

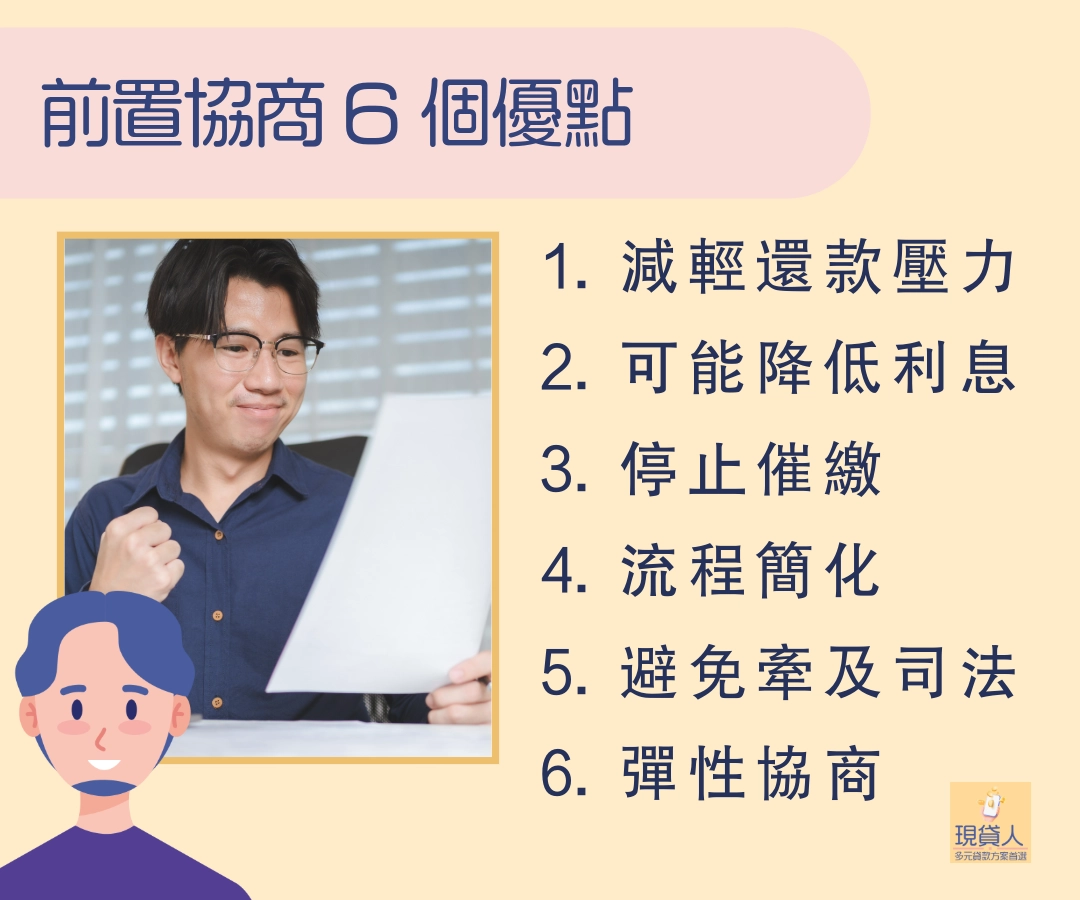

- 減輕還款壓力

透過分期付款,只需月繳債款,不必一次籌到全額,大幅降低負債壓力。

- 應還利息有可能降低

協商過程中可能可以爭取到較低的統整利息,或是免除手續費。

多數銀行會降低循環利率或免除違約金,利率通常可以降下2% ~ 8%,但並不一定會降到最低利率。

- 停止催繳

當最大債權銀行收齊文件後,約 3 個營業日內停止催繳通知,降低負債人的精神負荷。

- 流程簡化

過件後只需向最大債權行繳款即可,不必再記不同銀行的最後繳款日,也可節省多筆手續費。

- 避免走到司法程序

前置協商仍算民間還款協議,按時還款就可不必面對債務更生或查封、清算。

- 彈性協商

可以根據債務人還款狀況,與銀行協商調整還款方案,例如延長還款期限。

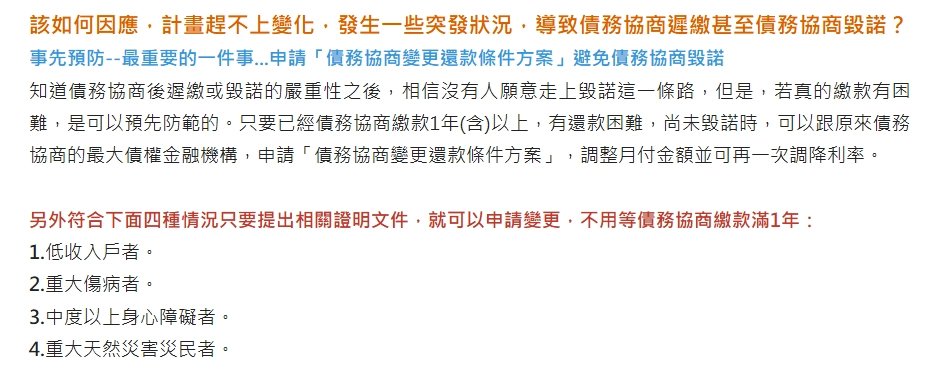

在履約滿 1 年後,若實屬無奈,沒有能力還款,也有機會申請二次協商。

(特殊身分者可以履約未滿 1 年即申請)

如果需要二次協商,有 4 種情況可以繳款未滿 1 年即申請變更|中華民國全民扶助協會

如果需要二次協商,有 4 種情況可以繳款未滿 1 年即申請變更|中華民國全民扶助協會

前置協商的缺點與風險提醒

- 聯徵紀錄上會受到信用瑕疵註記

需在還款完成 1 年後才可復原。

- 期間無法申請貸款

在還款完成 1 年後,再加上累積一段時間的信用記錄才可申請。

- 僅適用於個人對金融機構(銀行)的消費性債務

不適用民間債務或是公司債務。

- 信用短期內會受影響

須按時繳款才有助重建未來的信用分數。

若真的無法繳款,請向銀行申請二次協商

到最後萬不得已、履約困難的情況下,可以向銀行申請二次協商,變更還款條件,但需債權銀行同意,若條件不符合,銀行有權拒絕。

萬一協商毀諾,會從毀諾日起追加長達 3 年的註記(在還清債務後,才能開始消除該註記),嚴重影響信用評分,另外視銀行判斷,可能會直接向法院申請強制執行(查封或清算)。

極端情況下,如果在最後依然無法還款,相較於面對查封或清算,可考慮向合法、低利率的民間借貸申請短期資金,先償還近期債務,避免進入最壞的司法程序。

請注意!這種情況務必要找尋有口碑、合法安全的民間借貸,在簽約前一定要注意契約條款及利率(根據法律規定,民間借貸年利率不得高於 16% )。

- 前置協商仍有機率申請失敗

若申請失敗,需向銀行申請證明書(證明有主動申請過協商,但無法成立),並向法院申請債務更生。

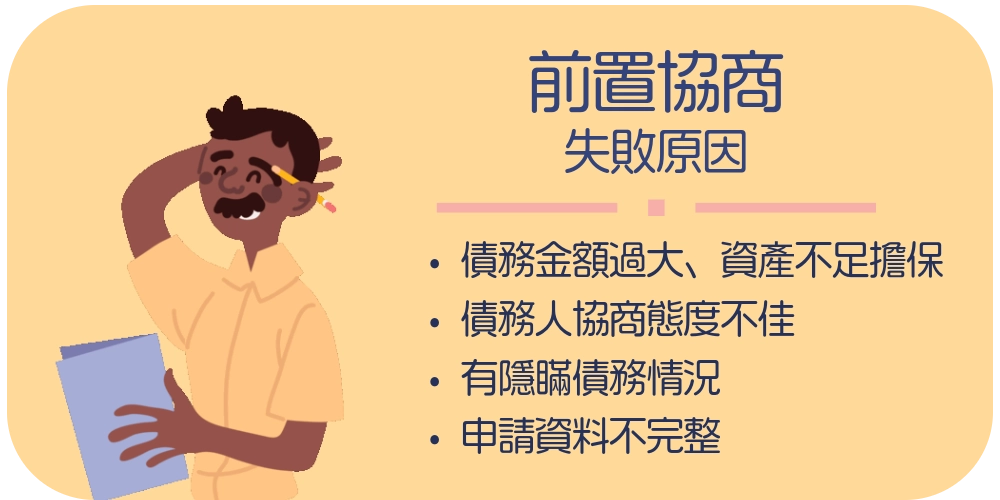

前置協商失敗原因是什麼

前置協商雖然是法律規定的最後一道防線,但依然會面臨失敗的窘境,通常是由於銀行方認為負債人不符合規範而被退件。

- 還款能力不足

根據銀行綜合評估,如果認為債務人的收入與負債不成正比,或還款風險過高,有可能會拒絕前置協商。

- 債務金額過大、資產不足擔保

倘若債務金額過高且缺乏足夠資產擔保,銀行可能會認為協商無法解決問題、拒絕前置協商,轉而建議向法院申請債務更生或清算。

※判定基準:金額沒有法律限制,通常銀行是針對負債人的資產能力進行綜合評估,而非實際貸款金額高低。

- 債務人協商態度不佳

前置協商依然屬於雙方自願協議,如果債務人態度消極、缺乏誠意、拒絕提供資料,銀行可能會中止受理前置協商的申請。

- 前置協商條件談不攏

雙方對於協商的理想狀況可能不同,如果無法取得共識可能會導致協商破滅。

建議在合理的情況下為自己爭取利益,同時務實評估自身的還款能力,理性商量條件。

- 有隱瞞債務情況

前置協商需誠實提供所有債務資料,包含就學貸款、卡債、信貸在內。

如果刻意隱瞞銀行債務狀況,在審查聯徵資料時都會被查出,進而導致銀行拒絕協商。

- 申請資料不完整

申請資料如果有缺失,通常會要求申請人補件,但可能會造成流程延誤,或是被直接駁回。

建議在申請前,先確認已備齊完整文件及相關證明。

我要如何申請前置協商?前置協商申請書怎麼寫?

前置協商申請條件與資格限制

- 欠金融機構債務,且經濟困難、無法還款的人

必須確實有還款困難。如果只是想透過前置協商來降低既有貸款的利率,或是延長還款期數,銀行通常不會同意進行前置協商。

- 無前置協商經驗/不曾參加 95 年度債務協商

人的一生只能有一次前置協商,因此必須是不曾有前置協商經驗(包含以前申請但沒有申請成功)的人。

- 5 年內沒有從事持續性營業活動,或僅有小規模營業活動(營業額在 20 萬元以下)

- 個人名下資產<負債總額

申請人名下可動用資產(含不動產)總價值需低於負債金額,確認無法還款,才能申請前置協商。

如果為生活必需品(例如僅有的通勤工具),銀行有可能同意保留,視協商狀況而定。

前置協商流程步驟(含時間軸)

最大債權金融機構有時不一定是銀行,而是郵局或信用合作社,也有可能來自政府貸款、信貸貨款業務,以下統稱金融機構。

- 備妥文件,以掛號方式寄給最大債權金融機構

(1). 前置協商申請書正本。

(2). 身分證正反面影本。

(3). 申請人財產及收支狀況說明書。(白話解釋:個人向金融機構提供的財產統計說明書)

(4). 債權人清冊。(向聯徵中心申請(白話解釋:金融機構要知道有哪些債主,才能統整債務)

(5). 近1個月國稅局所核發之財產資料清單及最近2個年度之綜合所得資料清單。(白話解釋:國稅局提供的財產及收入證明)

(6). 近3個月之薪資證明文件。

(7). 勞工保險被保險人投保資料表及明細正本。(白話解釋:勞保局提供的勞保明細正本)

- 等最大債權金融機構處理文件

金融機構需要時間審核資料,並且向聯徵中心確認內容正確。

申請後 3 日內:金融機構停止催收

申請後 25~30 日:開始協商

協商後 45~90 日:完成協商作業(可向申請機構查詢進度)/通知協商不成立

- 若協商通過,金融機構會寄出「協議書」與還款明細

有些金融機構會要求回簽,請根據協議書上操作,並注意按時還款

- 按時還款,直至結束,金融機構將寄送「清償證明書」

請務必保管好清償證明書,若未來有需要申請貸款,會需要清償證明書作為貸款文件補充。

也可以避免金融機構的系統異常或資料遺漏,保障自己的權益。

建議可以掃描電子檔存放雲端硬碟,並且將紙本妥善保管 10 年以上。

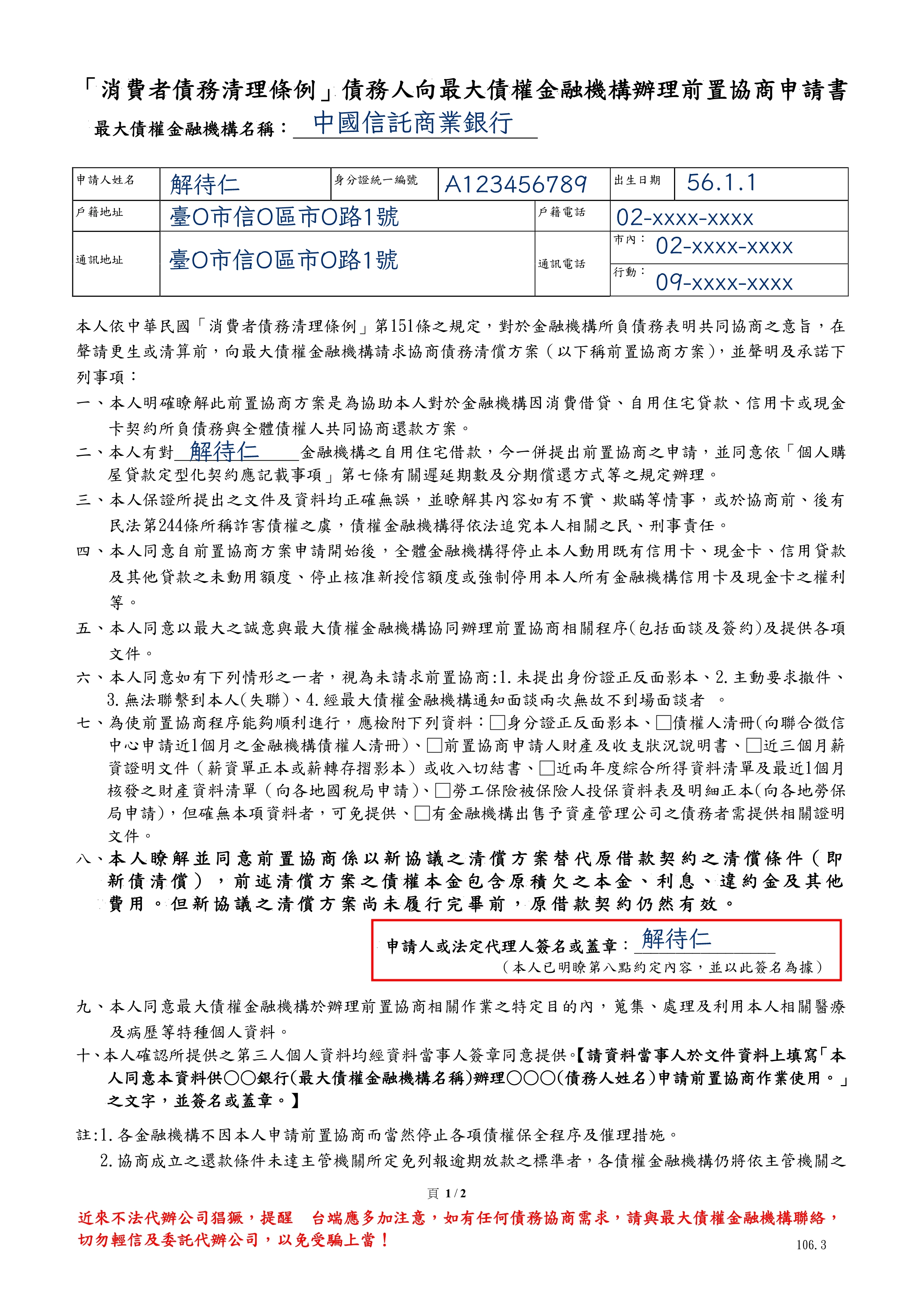

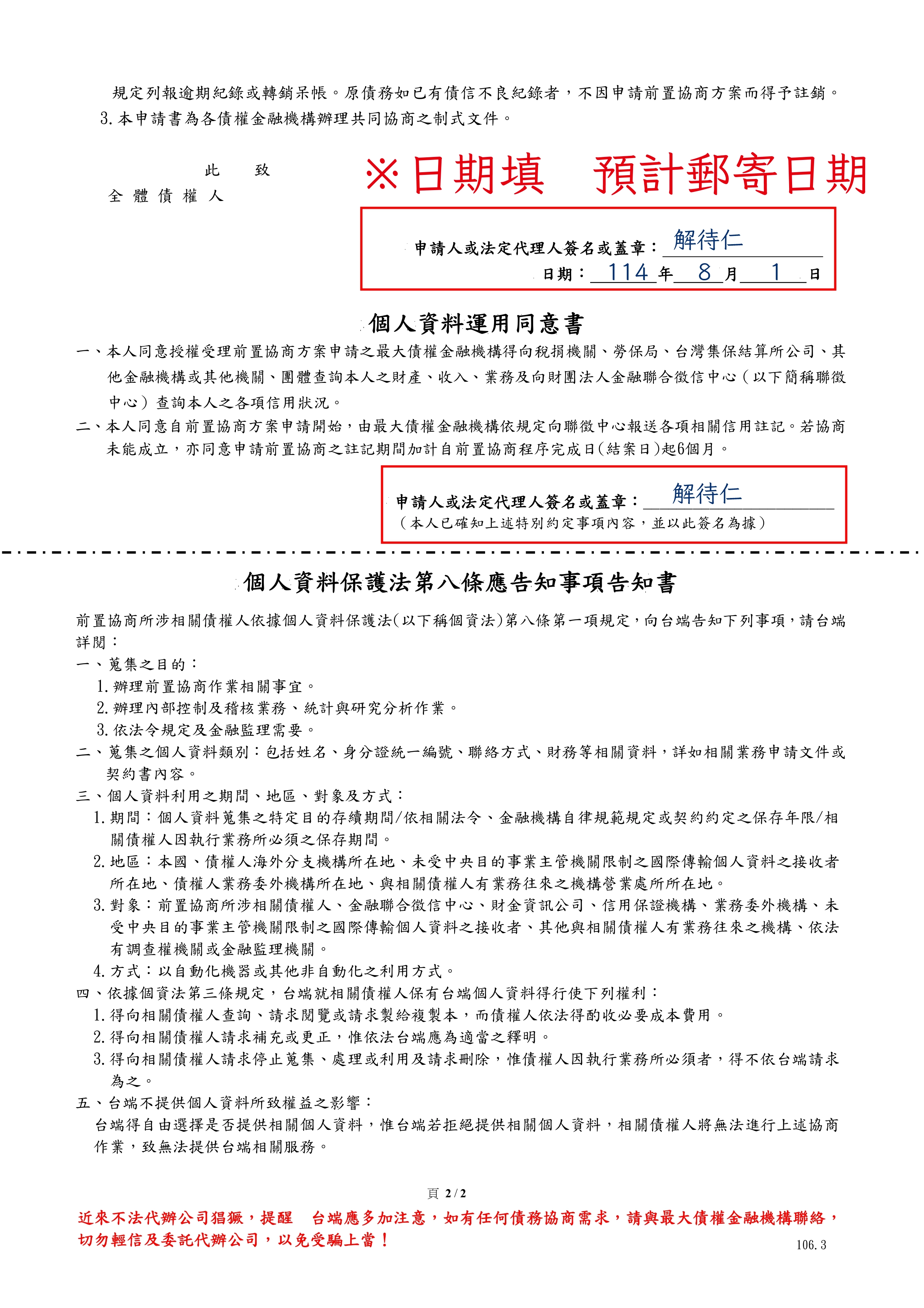

前置協商申請書撰寫範例

以下內容非真實個資,僅為方便理解文件如何填寫的範本。

前置協商申請書共 2 頁,基本上只是填寫個人資料。

不過在填寫過程中如有疑問,也可以詢問協助前置協商的金融機構行員。

前置協商申請書正本撰寫範例-1

前置協商申請書正本撰寫範例-1 前置協商申請書正本撰寫範例-2

前置協商申請書正本撰寫範例-2

以下內容非真實個資,僅為方便理解文件如何填寫的範本。

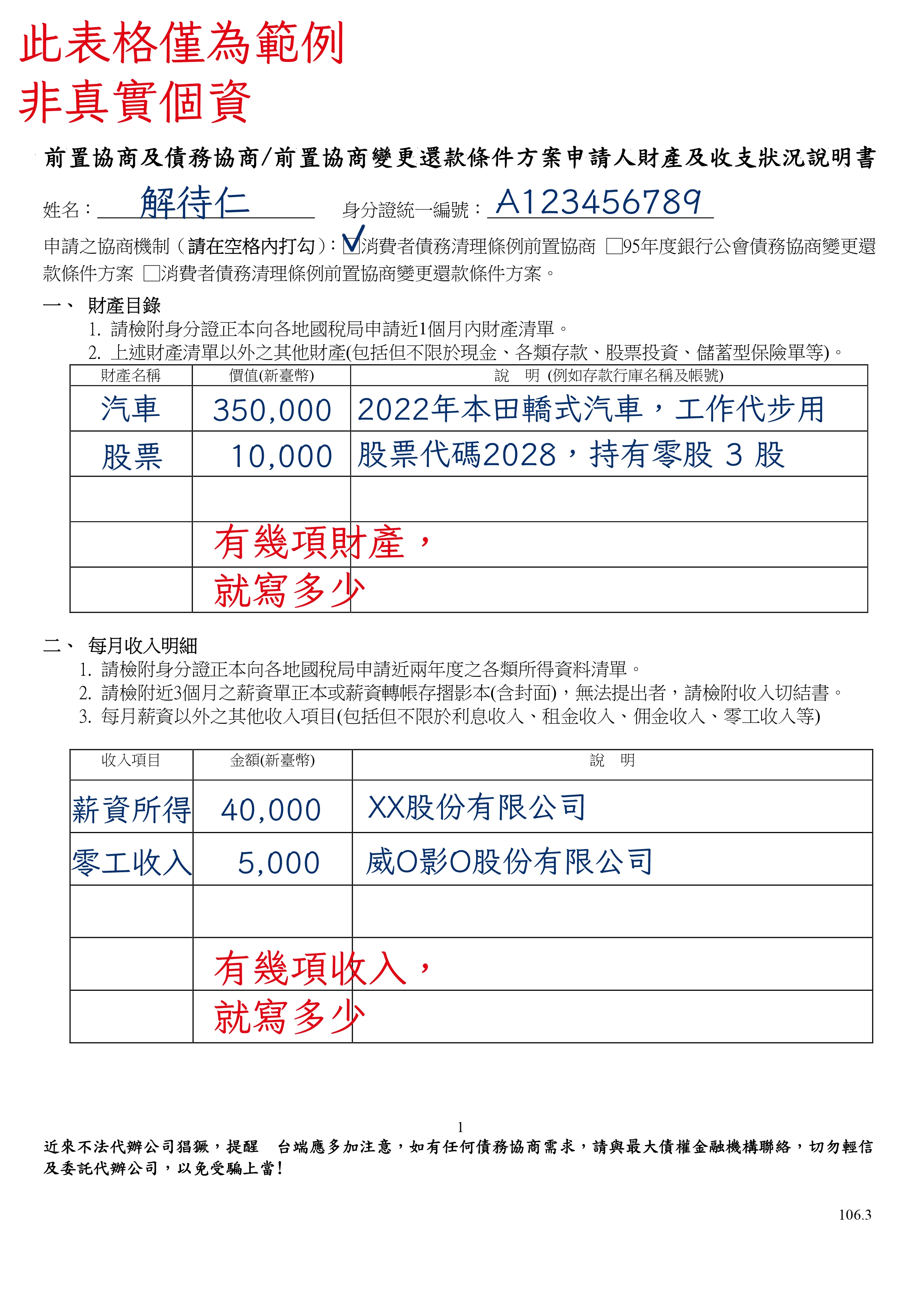

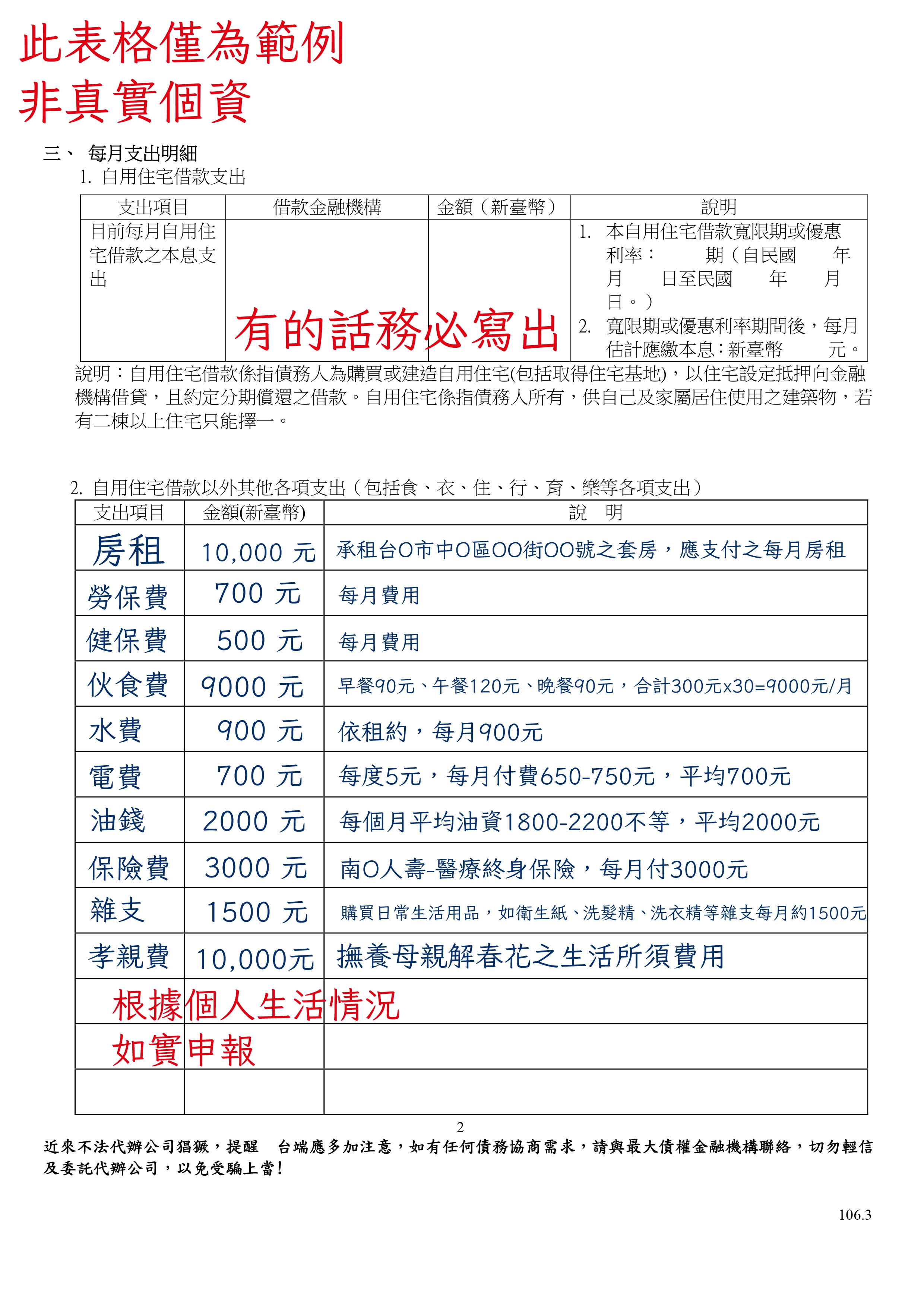

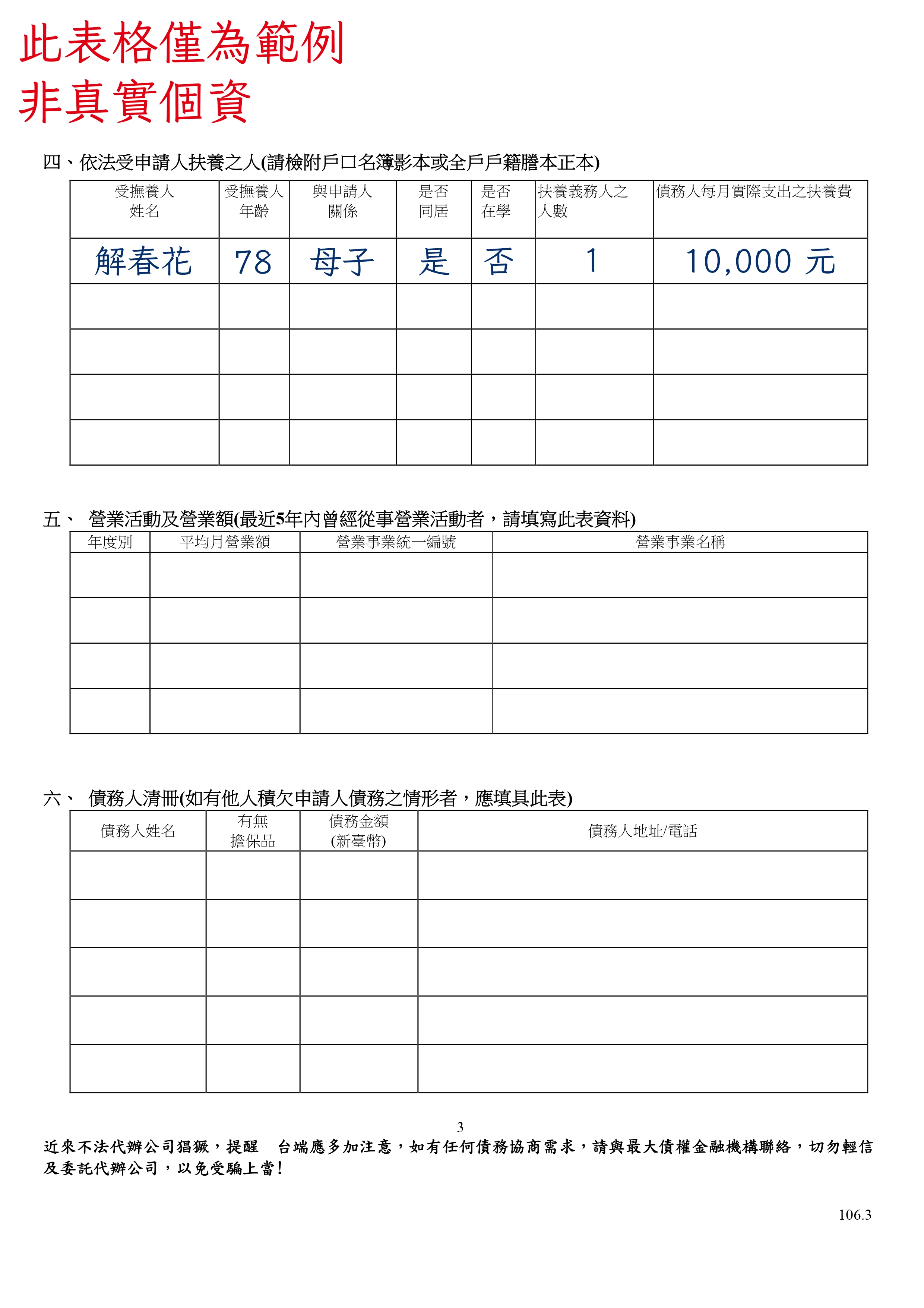

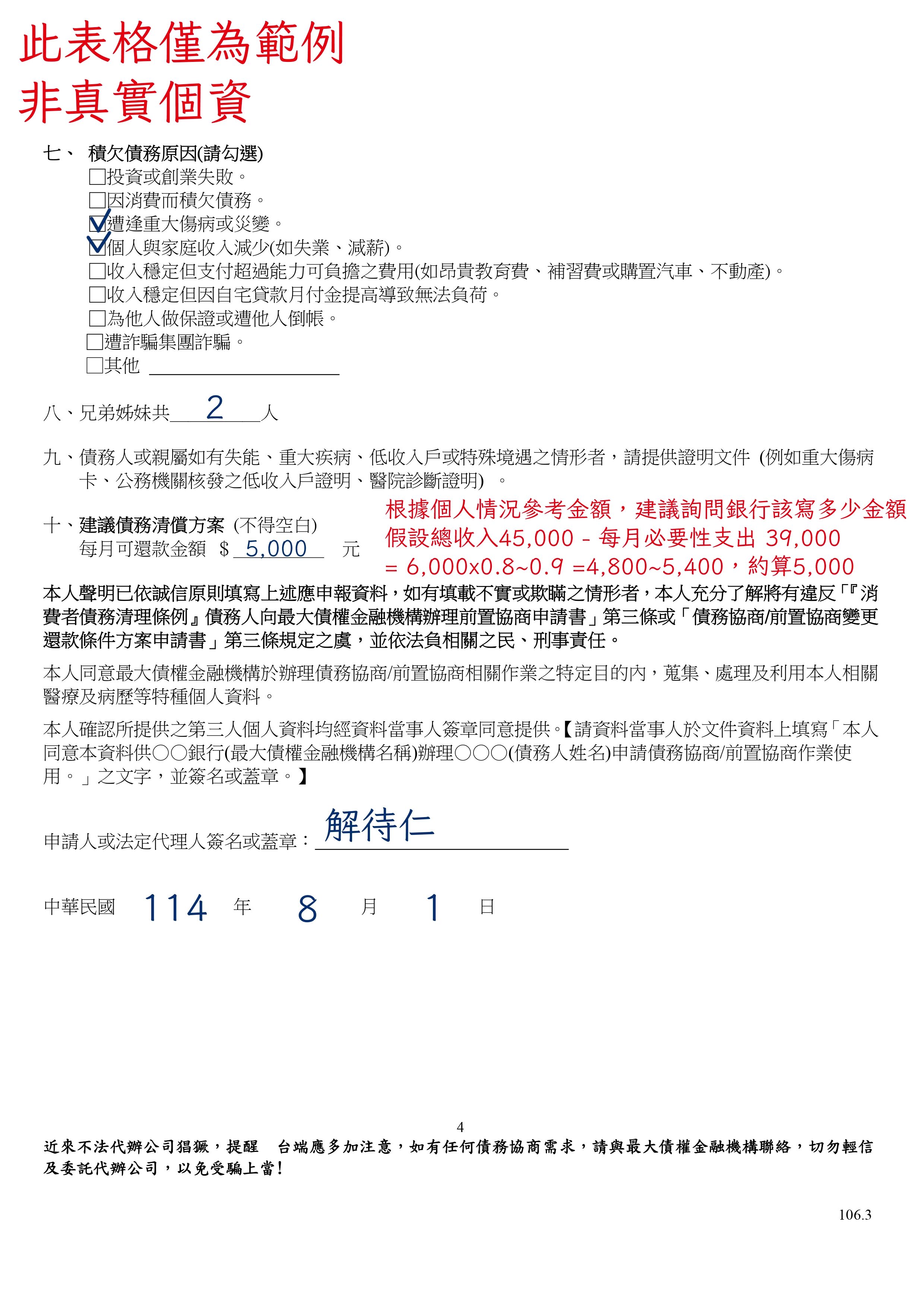

申請人財產及收支狀況說明書較為複雜,共 4 頁。

由於每個人的狀況不同,如果不確定怎麼填寫,可以詢問協助前置協商的金融機構行員。

申請人財產及收支狀況說明書撰寫範例-1

申請人財產及收支狀況說明書撰寫範例-1 申請人財產及收支狀況說明書撰寫範例-2

申請人財產及收支狀況說明書撰寫範例-2 申請人財產及收支狀況說明書撰寫範例-3

申請人財產及收支狀況說明書撰寫範例-3 申請人財產及收支狀況說明書撰寫範例-4

申請人財產及收支狀況說明書撰寫範例-4

以下內容非真實個資,僅為方便理解文件如何填寫的範本。

債權人清冊共 1 頁,除了自己填寫的資料外,記得也要如上面所說的,附上國稅局提供的另一份清冊。

由於每個人的狀況不同,如果不確定怎麼填寫,可以詢問協助前置協商的金融機構行員。

債權人清冊撰寫範例

債權人清冊撰寫範例

請記得文件總共有 7 種,不確定的話可以滑回上面看「前置協商流程步驟(含時間軸)」。

等文件都準備齊全後,就可以掛號寄給最大債權金融機構了。

前置協商會如何影響聯徵紀錄?

申請前置協商後的信用評分變化

前置協商會大幅影響協商中的信用評分,聯徵資料將顯示「此時暫時無法評分」。

直到還款結束後 1 年,等聯徵資料上的註記消失,信用評分才會恢復。

但也可能會在個別銀行的內部系統標記曾申請過前置協商。

前置協商清償多久後可以恢復信用紀錄?

按時還款:在協商清償後,再加上 1 年的揭露期。

未按時還款:超過 1 個月或多次未按時還款,將被銀行視為毀諾(毀壞承諾),將追加 3 年的毀諾註記,甚至可能會被銀行申請強制執行。

即使已經還清貸款,如果有毀諾註記,仍需等待這 3 年的毀諾註記結束,才能恢復信用、申請貸款。

如何在前置協商還款期間,同時重建信用?

- 按時還款(最重要!)

任何一次遲繳都可能導致毀諾,一定要定期繳款。

- 維持正當金流記錄(不要有可疑交易紀錄)

減少大額、不明來源的資金頻繁進出,避免被銀行標註為高風險帳戶。

- 保持穩定的收入來源

穩定的薪資收入或工作證明,可以有助於日後加快信用恢復速度,也是對生活的保障。

- 控制財務風險,不要向銀行機構申請新債務

雖然絕對不會過件,但會在聯徵記錄上留下痕跡,讓原先就不高的信用分數更惡化!

- 若接到銀行來電,保持禮貌及誠實回應

接到銀行來電時,保持禮貌、誠實回應,避免被視為態度不佳或有隱瞞情況。

通常銀行來電都是由於催繳、帳務異常,不會提供轉帳帳號,或要求對方提供一次性密碼(OTP),若覺得內容可疑,可以禮貌地結束通話,並主動打給 165反詐騙專線 或銀行客服確認。

民間貸款對前置協商有幫助嗎?

民間貸款對前置協商的幫助

民間貸款很容易被誤認為高利貸,但兩者有著天壤之別。

合法立案、有營業登記的民間貸款機構(民營融資公司),是依照法律條款進行款項審核。

但如果銀行就可以處理前置協商,為什麼會尋找民間貸款機構呢?主要原因如下:

- 找民間貸款處理帳款,不會留下聯徵紀錄

- 銀行內部程序耗時,民間貸款可以更快處理放款需求

- 申請的程序及文件更加簡單,比較容易理解跟準備資料

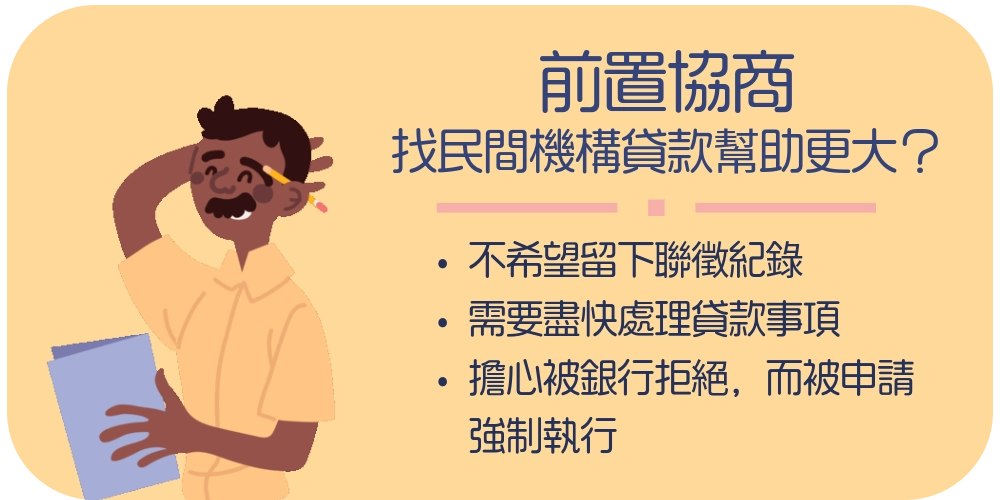

什麼情況下找民間機構貸款幫助更大?

- 不希望留下聯徵紀錄

- 需要盡快處理貸款事項

- 擔心會被銀行拒絕,而被申請強制執行

- 需要有更詳細的服務跟說明,希望可以能請專人耐心協助流程

- 向金融機構申請,僅能向最大債權金融機構申請

有一些用戶曾經在銀行被冷眼對待,或有其他情緒陰影,會不希望向最大債權銀行申請前置協商。

民間貸款在前置協商方面,跟銀行相比會比較熱情一些,因為銀行通常不太喜歡信用瑕疵的用戶,態度可能會比較冷淡。

可申請前置協商的民間機構 Top 3 推薦

現貸人

現貸人,關心現代人。

面對前置協商,我們希望能助您一臂之力,提供多元而實際的方案選擇,我們也歡迎負債比較高的借款需求。

現貸人重視的不僅是一次交易,更是一次雪中送炭的行動——是在磅礡大雪中,推動一輛稍有偏軌的車輛,讓它重新回到正軌。

我們由衷盼望,能再次看見您亮起車燈,朝著目的地無懼前行。

願與您一同期待——明天會更好。

恆富資融

恆富資融是合法立案的民間借貸,有著多樣化的貸款方案,其中前置協商方案主打貸款期長,最高可以貸款到 200 期( 16.6 年),年利率為 0 %~ 12 % 。

主打長期借款的民間借貸|恆富資融

主打長期借款的民間借貸|恆富資融

立核貸

立核貸雖主要為中部的民間借貸,但也可以提供其他地區服務。立核貸的前置協商方案主打低利率,根據情況甚至可談到 4 %的年利率。

主打低利率的前置協商民間借貸|立核貸

主打低利率的前置協商民間借貸|立核貸

前置協商貸款申請成功案例|你可能也是他們

案例一、台中王先生(45 歲、木工師傅,月薪:5 萬元,借款金額:50 萬元,用途:借新還舊)

台中的王先生是一名 45 歲木工師傅,由於薪資高,在娛樂消費上也較為頻繁,加上習慣延後還款,導致多筆信用卡債不斷累積。因為銀行採高循環利率,於是總金額逐漸如雪團滾球,最終使王先生陷入資金危機。後來他在比較多家民間借貸平台後,選擇「現貸人」協助,成功還清債務,並重新找回自己的財務平衡。

初次跟王先生見面是在一個冬天,他蹲在便利商店的門口抽菸時,看見現貸人的負責人,王先生卻保持著沉默。在一陣煙霧繚繞後,他接過負責人遞來的罐裝咖啡,凝視天空許久,才看著遠處用台語開口:「我本來沒想遐爾多。」

「我一個月 5 萬,在台中,又不是在台北,5 萬真濟啊,每天買兩包香菸,幾罐啤酒攏嘛夠用。厝內也只有兩個老的要養,每個月拿個 2 萬回去,扣掉房租有ㄟ無ㄟ,嘛有 3 萬啊,人家 1 個月薪水了呢。」王先生煩躁地搔著寸頭,吸了一口香菸,在寒風中撣撣菸頭,就扔進裝水的小塑膠杯裡熄掉,吐出一大口白菸,連同那腔窘迫。

他面臨的困境並不只是資金,還有自尊。王先生今年 45 歲,可以說是事業有成的男人,無論理由是什麼,他該怎麼能拉得下臉跟別人說自己有欠債?

負責人沒有說什麼,也沒有追問負債狀況,只是蹲下又陪著他抽了一根全新的菸。有些事情不適合在開場就大張旗鼓,而是需要一種默契浸潤無聲,他知道這根菸再次燃燒起微弱的光,不只是為了滿足一次癮,也是為了生命能重燃希望的一次呼吸。

最後負責人拍了拍王先生的肩膀:「免煩惱,你足勇敢欲負責啦,阮攏會幫恁想辦法。」

王先生只是沉默地低頭吐菸,在一陣白霧間遮去眼角濕潤的淚光,最後搭上負責人伸出的手,在那個寒冷的夜晚重新站了起來,回到室內詳細了解貸款的方案,發現自己選擇的路不只未到盡頭,還有人願意並肩同行。

案例二、新北劉小姐(24 歲、線上客服人員,月薪:3 萬 5 千元,借款金額:30 萬元,用途:借新還舊)

新北的劉小姐是一名 24 歲的線上客服,由於長期工作壓力大,她透過遊戲課金紓壓,卻因無節制消費而累積 3 間銀行共約 40 萬元的卡債。經由網路論壇貼文得知「現貸人」後,劉小姐決定先借款 30 萬元償還 2 家銀行卡債,保留 1 家慢慢繳款,開始重建信用指數。

「我好痛苦。」劉小姐坐在廣場的長椅上,低垂著頭凝視自己的鞋尖,她揹的包包拉鍊上扣著壓克力吊飾,正是那個讓她沉迷的音樂遊戲角色。劉小姐配著黑框眼鏡以及一襲黑色的棉質長裙,是一位看起來文文靜靜的年輕女孩子,然而不符合她這個年紀的,是眼下深重的黑眼圈。

「我知道別人聽起來可能很蠢,不是為了房屋或車子,而是為了遊戲負債……」她輕輕咬住下唇,不欲再多言,只是眼眶泛著淚光。

負責人坐到她的身旁,認真想了想,卻搖頭:「我沒這麼覺得。」

「那是妳為了平衡生存痛苦的掙扎,妳只是透過這種方式解救了當下的自己。誰下班不會想做點快樂的事情獎勵自己?工作壓力那麼大,要是花一點錢就能讓妳開心,那比仙丹還有用咧——妳只是太努力生活,用力過猛,不小心摔了一跤。」

他們保持沉默許久。

負責人轉頭看了眼劉小姐的包包,笑著指著吊飾說:「這很可愛耶,他是個什麼樣的人?」

「他是……一個很樂觀開朗,無論遇到什麼難事都不會低頭的孩子。」

那一天他們聊了很多,從工作到遊戲,從困境到解決方案,但首先……負責人摸了摸口袋,拿出一小包衛生紙遞給劉小姐——讓她可以在邊哭邊笑的同時,選擇抹去眼淚、留下笑容。

透過以上兩起真實案例,我們可以得知就算必須面對難題、清算過去的錯誤,但只要你願意再嘗試一次,透過合法的前置協商貸款,依然有希望可以轉圜餘地。

請讓現貸人關心你,能伸手拉起你再走一步,為你遞上能抹去淚水、重獲笑容的選擇。

常見問題 FAQ

Q1、前置協商會影響終生嗎?

不會。前置協商通常會需要七到十五年的時間來還款,常見落在十年左右。

十年很長,但不會是你僅餘的人生。

十年過後,迎來的將是你負重前行後迎接的光輝。

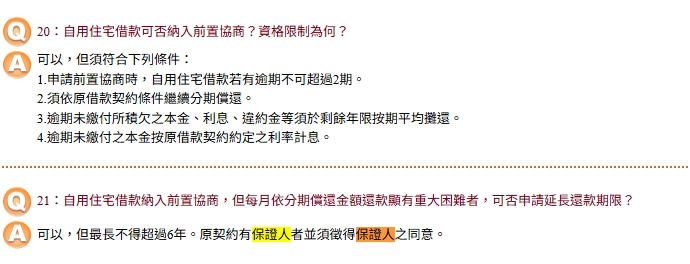

Q2、前置協商需要擔保人嗎?

通常不需要。

如果前置協商的內容包含自用住宅借款,如果當時原契約有保證人,須徵得保證人同意。

住宅借款若納入前置協商,須注意是否有保證人|消費者債務清理條例前置協商專區

住宅借款若納入前置協商,須注意是否有保證人|消費者債務清理條例前置協商專區

Q3、前置協商失敗後還有什麼選擇?

請注意,若先申請更生或清算,就無法退出程序反悔了!

- 半年後再次協商,或進行前置調解

前置調解近似於前置協商,但不同的是需向法院或調解委員會聲請,會有調解委員出現擔任第三方。

屆時所有債權人(不只銀行,包含民間)都會被通知到現場,一併處理所有債務。

- 債務更生(不建議)

債務更生是在前置協商、前置調解都不成立的情況,這時候債權人會提供「協商不成立證明」,拿這份文件向法院聲請展開債務更生。

債務更生必須在聲請成立後,提出一份「債務清償計畫」,時長 6 年,至少每 3 個月還款一次。

法院會取得半數以上債權人的同意,並根據所有資料來推斷還款能力。

之後只要依據法院核定的清償計畫持續還款即可,但聯徵紀錄會有 4 年的揭露期。

- 清算(非常不建議)

這是最後一步,也是我們希望避免見到的情況。

法院會將債務人名下的財產全部變現,在資產清算期間無法出國,也無法進行投資,甚至不能搭高鐵、計程車、四星級以上的飯店,也不得擁有或駕駛價值超過 50 萬元的汽車,同時將有長達 10 年的清算註記。

儘管在清算後,法院會根據債務人的狀況判定是否免除剩餘債務,但仍需面對極為嚴苛的生活條件。

- 找合法的民間借貸協助帳款問題

相較於面臨債務更生或清算,尋找民間借貸不失為一個好主意。

儘管我們不推薦以債養債,但合法的民間借貸是符合法律規定利率,還款方式也都是符合政府規範,在走投無路時可以嘗試向民間借貸尋求協助。

Q4、前置協商多久未還款會被視為毀諾?

- 遲繳幾天:不建議。但會根據還款狀況而定,過往還款狀況良好的人,遲繳幾天不一定會被銀行催繳,但若近期也有遲繳記錄的話,容易收到銀行的警告。

- 遲繳一個月:理論上會直接被註記毀諾,並嚴重影響信用評分,甚至走向二次協商、強制執行。

但在實務經驗上,銀行會先打電話提醒你這個月尚未繳款,跟你確認是不是不小心忘記、已繳款但未入帳……等情況,並提醒遲繳後果。

若依然採取無視,銀行會直接申報聯徵中心。

Q5、如果前置協商中遭逢意外/重傷/裁員怎麼辦?

如果碰到天災人禍,導致暫時無法如期還款,可以向銀行申請二次協商(毀諾協商),也就是「債務協商變更還款條件方案」。

這不代表債務清空,而是爭取再次協商還款條件,透過調整月付金額、利率來降低當前壓力。

然而,二次協商依然會留下 1 年的毀諾註記,並且還款條件相較與首次協商會更為嚴格,同時也需改由自己繳交款項給各個銀行,最大債權銀行將不再協助統一服務。

在這種情況下,可以尋求專業法律機構的協助,部分機構會願意提供免費諮詢,幫助負債人釐清方向與選擇。

倘若真的無法解決,又急需一筆資金緩衝狀況,也可以謹慎考慮先申請合法、短期、低利率的民間資金來作為過渡。

請記住,無論過程多麼艱難,都建議立刻採取行動。只要你還願意為自己發聲,你的求救聲一定能在某處被接住。