- 營業時間:

星期一~星期六 | 00:00a.m.~23:59p.m.(24 小時借款,夜間借款也可以)

- 服務項目:

貼現貸、房屋貸、汽車貸、證件貸、代書貸、身分貸、好物貸、即刻貸、車速貸、重整貸

- LINE ID:

zhou3388

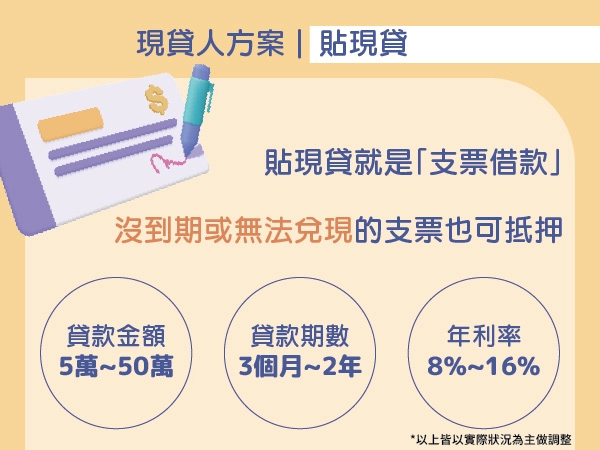

貼現貸就是「支票借款」,又會稱為貼現、支票貼現、票貼。

這是一種票據融資,是將還沒到期的或是無法兌現的支票,當作申請貸款的抵押品,為中小型企業較常用的貸款方式。

持票人將未到期的支票轉讓給銀行,銀行扣除貼現利息之後提前支付現金。

「貼現」簡單說明就是,持票人還未到期限的票據轉讓給借款機構,從而獲得借款的資金。

這邊簡單補充支票的意思:

支票貼現貸款需要的文件,會分為個人戶和公司戶,這兩種需要的申請文件不同。需要注意的是,個人支票借款銀行不會受理,只能跟民間機構申請。

支票貼現借款的申請流程簡單說明:

支票貼現借款分為逐月扣繳及兌現一次扣繳,在申辦前必須了解這之間存在的風險!

風險是怕有詐騙民間機構會:

「對保」就是貸款審核通過後,撥款前的流程,貸款的機構會與貸款人一起核對合約內容並確認身份。

這個目的是為了,確保貸款人是本人,且借貸雙方都同意貸款條件,包含:利率、額度、期限、限制清償期、是否有違約金等。

對保會需要你帶:印章、身分證件、依機構貸款方案所需文件。

對保的流程:

支票貼現利率也可以叫「貼現率」,會以"日"或是"月"去計算利率。

想知道信貸利率多少才合理:信貸利率會看你的職業、薪資等作為影響考量。

想找到最佳信貸方案,就是透過各家信貸平台進行比對!

為了避免掉進詐騙陷阱,詐騙會用低利、高貸款、貸款期限長等誘導文字。

通常你的借貸利率高的原因有以下:

信用小白、聯徵次數太多、帳單遲繳、正在還其他貸款等被銀行標註為高風險族群。

「房屋抵押貸款」在定義上與「一般房屋貸款」並沒有差別,是以自己名下的房產作為擔保品,向金融機構申請貸款,來滿足自己所需的財務需求。

會依照資金的用途有差別,使房貸類型有不一樣,例如以「購屋為目的」的購屋貸款、「融資為目的」的融資房貸。

「房屋貸」就是融資房貸,也就是以擔保品的身分向金融機構申請房貸取得資金,在自己去做財務的使用。

評估擔保品價值會因房屋座落區域、房屋屋齡、房屋類型或坪數等綜合因素有所差異,要請各位申請時多注意。

房屋抵押貸款流程說明:

房屋抵押貸款(融資房貸)的利率會因為借款用途與一般購屋貸款不同,普遍是會高於一般購屋貸款,房貸利率取決於多種因素,例如依還款能力等因素做評估。

主要會依照自己的個人資力狀況而評判金額數值。

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

「汽車貸款」就是利用汽車當作擔保品,向銀行、民間貸款等管道,申請融資貸款的意思。

汽車貸款依照貸款的目的,分為以下種類:

注意一點,每個申貸人辦理的汽車貸款利率都會有差別的!以下跟你說引響汽車貸款利率的原因有哪些:

利率的主要評估考量因素通常有:汽車價值、申請人的信用評分、薪資收入、還款能力。

基本上,只要在合法的借貸利率範圍內(根據民法第 205 條,我國借貸利率有每年 16 %的上限規定),都是合法的!

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

提供「身份證」、「健保卡」做為身分驗證的小額借貸。

這就不需要薪資證明!

但通常會搭配其他方式,例如:存摺證明、工作證明、也可能要求提供擔保品。

如果你是以下需求及身分者,可能會適合申請證件借款:

但如果你是以下情況者,建議不要申請證件借款:

申請證件借款的大部分會有的條件:

證件借款申請流程:

如何分辨是否是詐騙:

主要會依照自己的個人還款能力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

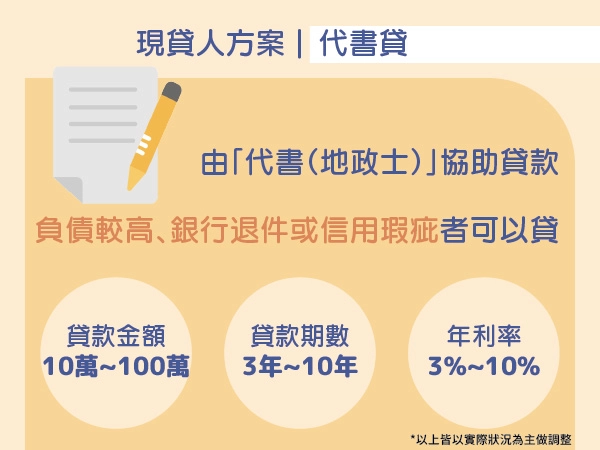

「代書貸款」由「代書(地政士)」協助處理的貸款。

通常是以房子或土地權狀作為擔保品,代書幫忙跑流程、鑑價、文件,協助借款人跟銀行完成貸款。

申請人通常有負債較高者、被銀行退件者或個人信用有瑕疵者等其他被銀行拒絕貸款的原因。

代書貸款的優點有哪些:

這邊簡單解釋信用異常:

「代書信用貸款」申請條件:

有薪轉證明、勞工保險證明。

「代書房信貸款」申請條件:

有房屋權狀,就能先進行估價,決定可貸金額。

代書貸款申請流程:

常見的代書貸款陷阱:

主要會依照自己的個人資力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

小額貸款也是信用貸款,差別在於貸款金額,大多是不會超過新台幣30萬元,通常也不需要擔保品或抵押品的貸款。小額貸款通常應用於應急情況或短期資金的需求,且申請的手續相對來說比較簡單。也因為界的金額小,而還款期限較短、利率就會相對高一點。

身份貸,顧名思義為以「身份」作為核准標準的小額貸款。

小額貸款再每一家的申請條件都有些不同,例如有擔保品或無擔保品。

貸款申請流程:

分期型信貸:利率較低、中長期資金需求

採用的是每月還款「本金+利息」計算,需要較多資金借貸的人,例如:買車、買精品等。

分期型房貸期數包含6、12、24、36、48、60個月等,而這些期數會根據借貸人的還款能力和貸款機構的條款進行調整。

循環型信貸:快速應急免綁約、彈性額度隨借隨還

因為借款的金額較小,相較於分期型信貸無需綁約可以隨借隨還,通常計算利息方式是日計息。

例如:借款人借了10萬元,年利率5%,日利率為5%÷365天=0.0136%。每日利息為10萬元×0.0136%=13.6元,假如借款人使用了30天,利息費用為13.6元×30天=408元。

主要會依照自己的個人資力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

跟你說常見的詐騙手法:

「好物貸」就是以購買的商品拿來申請分期付款的貸款,也算是一種小額的信用貸款。

申辦好物貸時,會以個人的信用條件來決定是否可以貸款,而貸款的商品並沒有限制。

好物貸的優點:

最大的特點是審核條件比較寬鬆,即使是信用瑕疵也有機會通過審核,因為銀行的話,就會很看重信用無瑕疵。

這表示即使您的信用記錄並不完美,只要能提供一些基本的財務證明,仍有機會順利申請小的金額貸款。

也不需要提供任何抵押的擔保品,這對於沒有固定資產或無法提供擔保品的人來說,可以有條件貸款了。

常見的好物貸貸款物品有:

家電、3C產品、黃金珠寶、名牌精品包包及名錶等等。

好物貸款的申請條件:

好物貸款的申請文件:

申請流程:

因為好物貸的審核條件較寬鬆,已安全性來說,相較較低,就會存在詐騙風險。

有的詐騙貸款機構可能會收取高額利息和各種隱性費用,結果增加了還款人的壓力,並沒有幫助原本要解決的小額金額周轉問題。

那如果你好物貸款遲繳會如何:

貸款機構可能會對你的抵押商品進行處置,去彌補損失的金額。遲繳的話,也會導致額外的利息,增加你的還款負擔。

所以在決定貸款之前要,確認好自己的還款能力足不足夠!

你要知道:

抵押物價值越高,可貸金額越大,相對月付金也可能降低。

還款期限越長,每期應付金額越低,但總支付利息可能會增加。

主要會依照自己的個人資力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

「即刻貸」就是一種快速型信用貸款,強調立即核准、快速放款,適合短期需要資金的人。

即刻貸屬於這類的貸款:

小額貸款:

民間貸款或金融機構的快速貸:

借款之前先評估自身的還款能力,為了避免還款還不出來變長期負擔。

建議你,確保每月還款金額不超過月收入的40%!

貸款的細節一定要看清楚,特別注意在收到撥款前,並不會收取你其他費用,例如:

高額的開辦費、帳管費等等。

要確認會不會因為提前還款,要付違約金!

謹慎去選擇要貸款的公司/機構,遠離來路不明的的高風險借貸:

選擇合法、安全性高、評價良好、貸款條件透明公開、借款流程合理的貸款機構。

如果是線上信貸的話,要注意:

利率通常會比銀行貸款高,會根據借款條件的不同、還款能力不同,年利率通常會在12%。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為5萬元、貸款年限5年、還款方式為本息平均攤還、單一利率13%

⭢每月還款金額:約1,127元

「車速貸」主要是針對機車貸款族群設立的方案,就是利用機車當作擔保品,向銀行、民間貸款等管道來申請貸款。

會看申請人所申請貸款車種、金額、期限、擔保、進行估價可以貸款多少,主要還是要以借款人本身的條件來確定可以貸款的額度及利率。

會需要你提供機車行照:這是證明車輛是屬於你的資產。

來簡單了解民間機車貸款、銀行機車貸款:

車速貸款申請條件:

需要的文件:

車速貸款申請流程:

需要確認使用車子當作抵押,此方案是會收走車子嗎!

汽車貸款要多少才合理:

實際的車貸利率核定,會依照申貸人的信用評分、財力狀況、以及機車的條件作綜合性的評估。

基本上,只要在合法的借貸利率範圍內(根據民法第 205 條,我國借貸利率有每年 16 %的上限規定),都是合理、合法的。

機車貸款可以提前繳完嗎:

建議不要!因為在簽訂機車貸款合約就是綁約,如果是提前繳完的話,可能需要付一定金額的違約金。

違約金也要在簽合約之前問清楚,也確保合約裡有寫!

主要會依照自己的個人資力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元

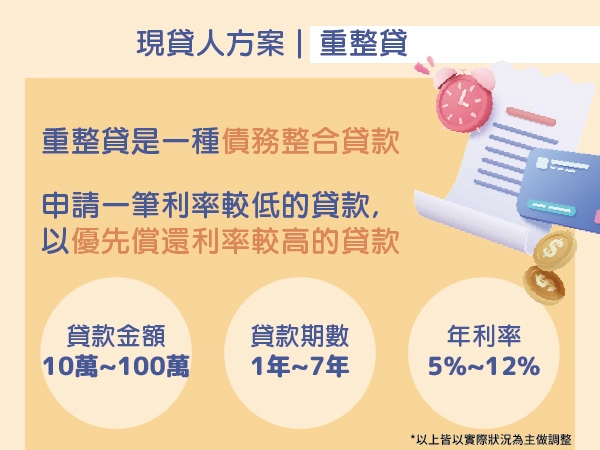

「重整貸」是一種債務整合貸款,就是整合自己名下所有債務(例:信用卡債、信貸、車貸等)後,

向銀行、民間貸款等機構申請一筆利率較低的貸款,以優先償還利率較高的貸款。

為什麼會有這種貸款的出現?

可能會有不會打理自己的債務者,結果自己還不出債務,又一直讓利率變高,債務的金額也變高。

而這種債務整合貸款就是來解決這樣的情況。

因為讓債務都綁在一起,每月的還款就一起繳,就不會因為忘記而沒繳了。

去重新打理自己的債務和現金流,去擺脫債務無限循環的狀態!

民間貸款整合需準備什麼文件?

重整貸款申請流程:

要小心的陷阱:

主要會依照自己的個人資力狀況而評判金額數值。

可以參考的利率計算:

每月應繳金額= 貸款本金× {[(1 + 月利率)^期數] × 月利率} ÷ {[(1 + 月利率)^期數] - 1}

月利率等於年利率除以12,期數則是以月為單位的貸款年限。

以每月30天為計算基礎,這邊舉例說明:

預設貸款金額為10萬元、貸款年限3年、還款方式為本息平均攤還、單一利率5%

⭢每月還款金額:約2,997元