什麼是警示戶?

所謂的「警示戶」,指的是某個帳戶因為出現不尋常的金流,被銀行或警方標記為「高風險帳戶」。這並不代表本人一定犯罪,而是帳戶曾出現像是大量不明款項、可疑轉帳、帳戶被他人利用等異常情況,讓銀行必須啟動風險控管。

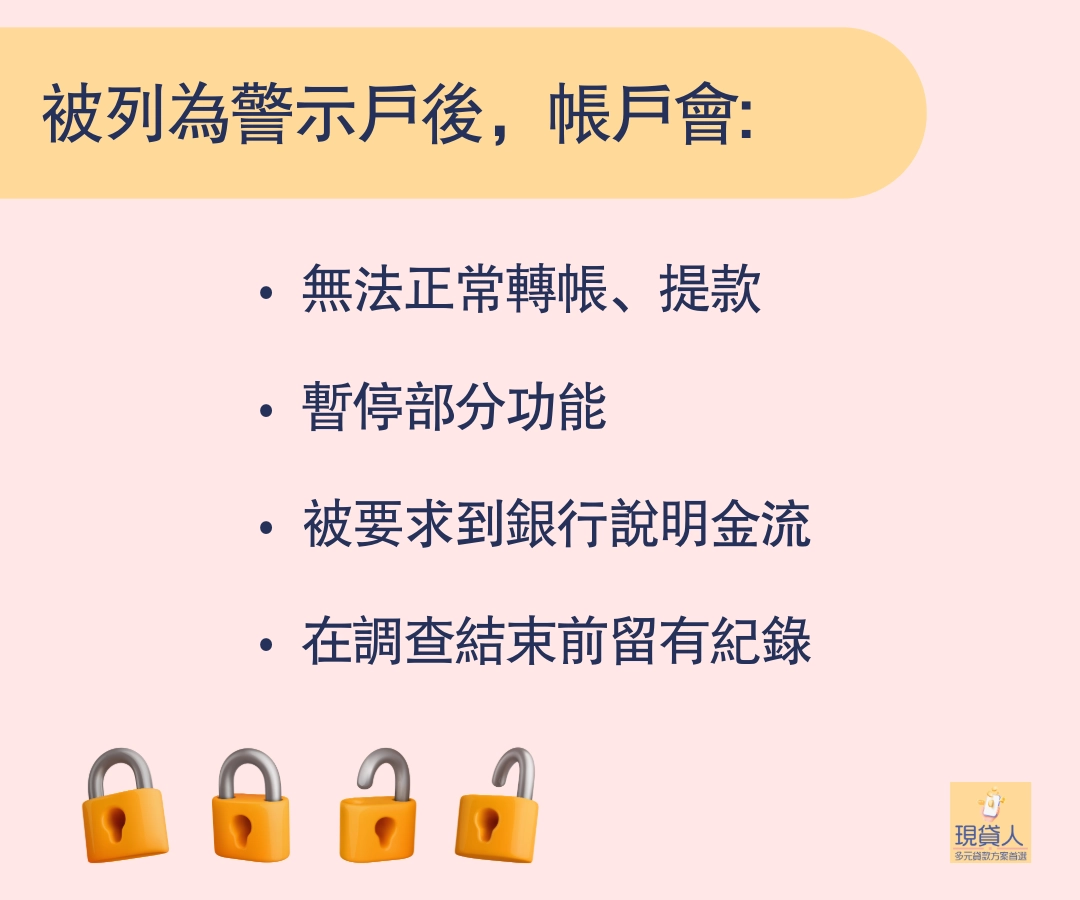

被列為警示戶後,帳戶可能會:

- 無法正常轉帳、提款

- 暫停部分功能

- 被要求到銀行說明金流

- 在調查結束前留有紀錄

警示戶就是「需要進一步查明的帳戶」,只要釐清原因、提供證明,多數情況都能解除,並不是永遠貼著標籤。

為什麼會被列為警示戶?

銀行之所以把某些帳戶列為「警示戶」,通常是因為金流看起來不太正常,或者與警方的調查資料有重疊。這不是在指控當事人犯罪,而是風險控管的一環,只要有異常跡象,銀行就必須先把帳戶停下來查明。

常見原因包含:

- 帳戶出現不符合平常行為的金流

比如平常很少用帳戶的人,突然收到大量轉帳或頻繁收款,銀行在系統上就會亮紅燈。

- 無法說明來源的匯款

金額來源不明或對不上日常交易模式,也容易被鎖定作為「需要查證」的帳戶。

- 被他人冒用或盜用

很多人不知道,帳戶遭到盜取、替人操作、借給朋友收款,都有可能因此被卷入調查程序。

- 涉及可疑案件的金流

警方掌握到某些詐騙或不法案件的資金流向,相關帳戶就會被同步列入警示名單。

- 混雜高風險交易(如不明加密貨幣交易、拍賣、可疑代購)

帳戶反覆收不明款項,或和高風險平台交易頻繁,也會被銀行要求解釋。

警示戶能不能貸款?

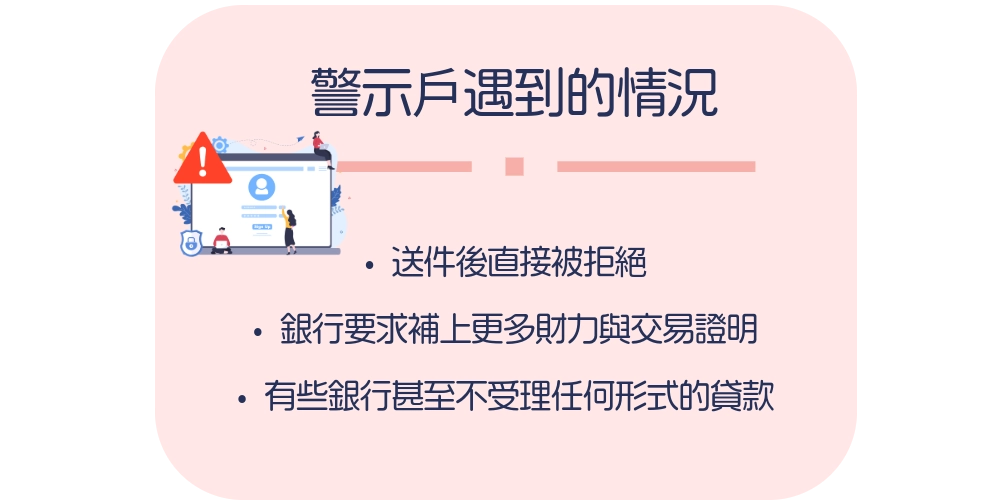

被列為警示戶後,要從銀行取得貸款幾乎是非常困難的,原因不在於信用分數,而是銀行會把你視為「高風險客戶」,在調查期間根本無法正常核貸。

你會遇到的情況通常是:

- 送件後直接被拒絕

- 銀行要求補上更多財力與交易證明

- 有些銀行甚至不受理任何形式的貸款

銀行的立場很單純:只要帳戶風險沒解除,就不能放款。他們怕碰上詐騙金流、洗錢案件,這是法規要求,也是銀行必須承擔的風險。

不過,警示戶並不代表「完全沒有借款的可能」。許多人在遇到緊急資金需求時,會改從 合法的民間貸款、保單借款、薪轉證明 等方向尋求協助。這些方式不會像銀行一樣將警示戶視為一票否決,而是會重新根據收入、工作、財力狀況來判斷。

- 銀行貸款:幾乎無法核准

- 合法民間貸款、短期方案:仍有機會依條件評估

但最重要的是,不論你需要貸款與否,先把警示戶的狀態解除,生活才會恢復正常、未來才不會處處受限。

| 項目 | 銀行貸款 | 合法民間貸款 |

|---|---|---|

| 是否看警示戶狀態 | 看,而且直接影響結果 | 不看,以「收入」為主 |

| 審核速度 | 慢、流程多、容易被卡 | 快、彈性高、可人工評估 |

| 利率 | 低(但難核准) | 合法範圍內略高 |

| 成功率 | 幾乎為零 | 視收入與條件,有機會通過 |

| 特殊要求 | 需恢復正常戶才能處理 | 注重還款能力、不要求提前付費 |

警示戶適合的合法借款方式

| 借款方式 | 是否看警示戶狀態 | 優點 | 限制/注意事項 | 適合族群 |

|---|---|---|---|---|

| 保單借款 | 不看 | ・不查聯徵・利率低於民間 ・向保險公司申請最安全 | ・依累積價值決定額度・保單新者可借金額較少 | 名下有儲蓄險、壽險,需要快速週轉者 |

| 合法民間貸款 | 不看 | ・審核快・看收入、工作,不看警示狀態 ・方案彈性高 | ・利率高於銀行,但須在16%法規上限內 ・需確認是否具備營業登記與合約透明 | 有薪轉、工作穩定但銀行拒貸者 |

| 原車貸/機車貸 | 不看 | ・車仍可使用・不查聯徵、不看警示狀態 ・審核依車價進行 | ・車齡、車況影響額度・無車族無法使用 | 名下有汽車、機車,需要中小額資金者 |

| 薪轉貸款(人工審核) | 部分銀行會看 | ・利率可能比民間低 ・有穩定收入者仍有機會 | ・不是每家銀行受理・若警示未解除仍可能被退件 | 有固定薪水、薪轉正常入帳者 |

| 親友借款 / 雇主預支薪水 | 不看 | ・成本最低・沒有催收壓力 ・最安全管道之一 | ・需避免金錢糾紛・建議寫借據簡化爭議 | 小額短期週轉、信任基礎較高者 |

警示戶貸款最容易遇到的詐騙

1. 假冒銀行或政府專案,說能「解除警示」

詐騙者最常用的一句話就是:「我可以幫你解除警示戶,但需要繳交保證金。」

事實上,沒有任何銀行、任何單位能用「匯錢」解除警示戶。只要聽到要先付錢,就一定是詐騙。

2. 用「保證過件」吸引你加入貸款群組

很多警示戶急用錢,只要看到「100% 過件」「警示戶也能借」就會心動。這些大多是詐騙社團,套路通常是:

- 先說你一定借得到

- 再叫你加 LINE「客服」

- 最後要求繳審核費、手續費、保證金

一旦匯了錢就消失。真正合法的貸款不會保證一定核准,更不會要求提前付款。

3. 要求提供提款卡、存摺、密碼代為「代辦」

這是最危險的一種。對方會說:

-「需要代辦,你把卡寄來」

-「我們替你清除警示」

-「要調整帳戶資料」

只要把卡片交出去,你的帳戶就可能被拿去洗錢、詐騙。後果是:你不只還不了貸款,還可能變成刑案被告。

4. 用「超低利率」吸引,再用各種名義追加費用

詐騙的流程通常長這樣:

- 先說利率超低 比銀行還低

- 送件後開始追加費用:設定費、審查費、保證金

- 說「繳完才能撥款」

- 最後直接封鎖

記住一句話:利率越漂亮、條件越不合理,越是詐騙。

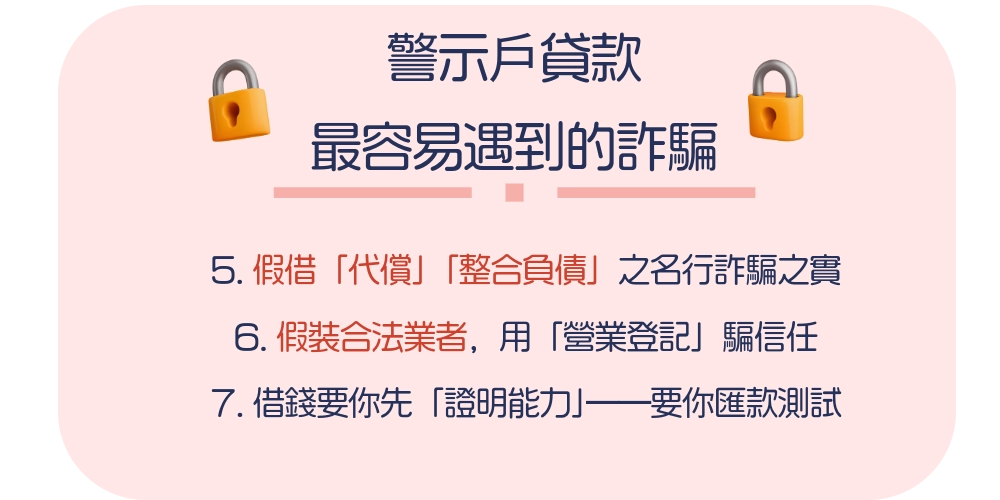

5. 假借「代償」「整合負債」之名行詐騙之實

警示戶容易被拒貸,因此「代償」「債務整合」看起來很誘人。但很多詐騙會打著整合負債的旗號,要求:

- 先繳保證金

- 先匯款「降低負債比」

- 收費後才安排貸款

真正合法的整合負債不會「先付錢才能整合」。

6. 假裝合法業者,用「營業登記」騙信任

有些詐騙甚至會拿別家公司的營登資料來假裝合法,並用「我們有公司」「我們合法」消除戒心。

你要做的只有兩件事:

- 上政府網站查該公司是否真的存在

- 核對地址、負責人、電話是否一致

冒用營業登記的詐騙非常多,千萬不能只看一張截圖就相信。

7. 借錢要你先「證明能力」——要你匯款測試

這種手法很荒謬,但受害者非常多。詐騙會說:

「你要證明有能力還款,先匯 3,000 做測試。」

「測試金額確認後就撥款給你。」

只要匯了,就再也拿不回來。

警示戶申請貸款前要注意什麼?

成為警示戶後,貸款難度確實會提高,但真正的風險不只是「借不到」,而是 在急著找資金時,更容易成為詐騙的目標,因此在申請任何貸款之前,一定要先確認以下幾項重點:

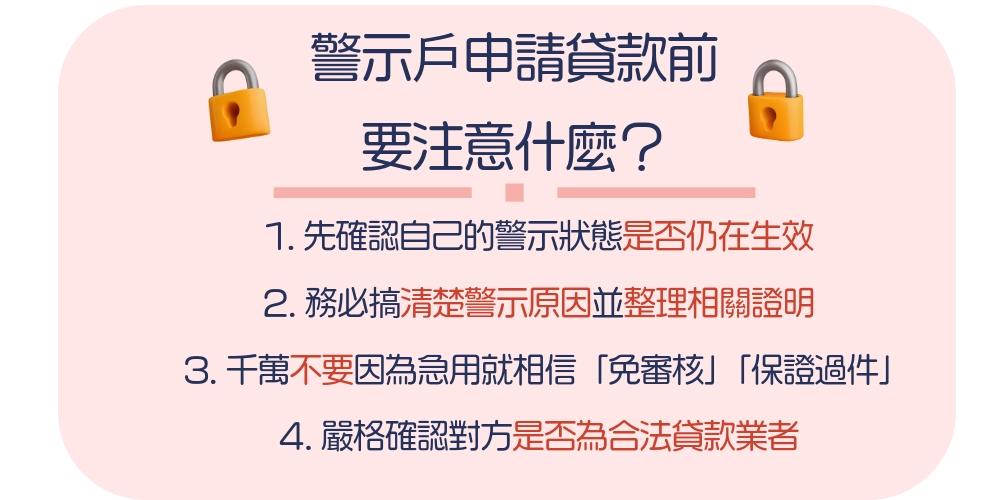

1. 先確認自己的警示狀態是否仍在生效

很多人不知道自己「已被解除」或「仍在警示名單內」。

你可以:

- 致電原開戶銀行

- 攜帶身分證去臨櫃查詢

- 請銀行協助查看金流問題是否已處理

警示尚未解除,銀行幾乎不會受理任何申請。

2. 務必搞清楚警示原因並整理相關證明

被列為警示戶一定有原因,像:

- 被誤認為人頭帳戶

- 收到不明款項

- 朋友或家人借帳戶使用

- 交易異常

在申請貸款前,先整理好能證明「金流合理」的資料,未來無論是申請銀行或民間貸款,都能加速審核流程。

3. 千萬不要因為急用就相信「免審核」「保證過件」

警示戶最容易受騙,就是在看到:

- 免照會

- 免聯徵

- 保證過件

- 先匯保證金才能核貸

這些關鍵字時放下戒心。真正合法的貸款不會保證通過,也不會要求先付款。

4. 嚴格確認對方是否為合法貸款業者

要注意:

- 是否有「營業登記」

- 合同是否載明利率、期數、違約條款

- 年利率是否在民法 205 條規範(不得超過 16%)

- 是否要求提供提款卡(立刻拒絕)

- 是否索取「設定費」「客服費」「帳戶解凍費」

只要出現奇怪收費,幾乎就是詐騙。

5. 優先考慮不受警示影響的方式

申請貸款前,先看自己有沒有:

- 可借款的保單

- 車子/機車可評估的價值

- 穩定收入可以作為佐證

這些方式比直接找陌生業者安全許多。

6. 誠實告知自身狀況,避免被強行包裝成其他方案

有些不良業者會把警示戶包裝成:

- 「代償」

- 「帳戶修復」

- 「整合負債」

然後開始亂收錢。你只要坦白說明自己的狀況,合法業者自然會如實評估,而不是強行牽引你走非法流程。

7. 先檢查自己的還款能力,而不是先看能借多少

對警示戶來說,更要注意:

- 月薪多少?

- 每月能負擔多少還款?

- 是否可能因為急用而借到「負擔不了的金額」?

越急越容易陷入錯誤決策,因此先冷靜盤點自己的收支非常重要。