第三方詐騙是什麼?

首先,第三方詐騙通常涉及這三方:買家(詐騙)、賣家(受害者A)、第三人(受害者B)

詐騙集團會同時扮演「買家」和「賣家」。他們先以買家身份聯繫賣家,要求提供匯款帳號;接著又以賣家身份在各社群或網購平台刊登商品,將剛取得的賣家帳號提供給真正的買家。

等到真正的買家發現根本沒有收到商品時,報案追查匯款帳號,只會找到被利用的受害者 A,而真正的詐騙份子早就帶著商品和款項跑走了。

第三方詐騙的情境不一定是買賣,可能是假求職、假交友、假投資、假借貸等情境,主要目的都是要讓你提供銀行帳戶,進而成為詐騙集團操作的工具。

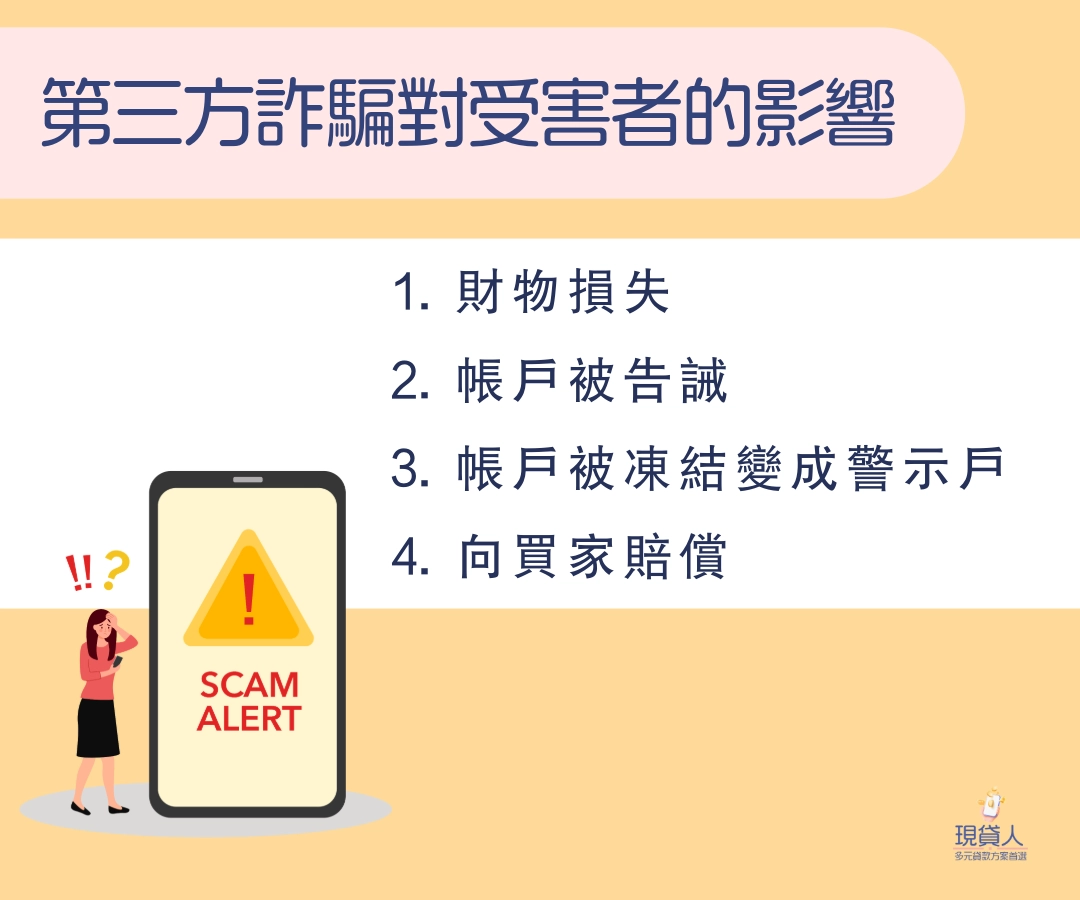

第三方詐騙對受害者會有哪些影響?

第三方詐騙不只是直接損失錢財,受害者還可能面臨帳戶凍結、法律責任甚至需要向受害人賠償,具體影響包括:

1.財物損失

受害者的帳戶可能被炸團當作「人頭戶」收取詐騙款項,或在交易中被騙取商品或金錢,即使受害者沒有直接支付款項,也可能因帳戶被凍結而造成經濟損失。

2.帳戶被告誡

因為提供帳戶給他人使用,違反《洗錢防制法》被警察機關列為告誡戶,告誡期間,帳戶的金融交易功能部分受到限制,影響日常的生活,只能透過行政訴願解除。

很多人被列為告誡戶,其實都是因為第三方詐騙,雖然沒有詐騙的意圖,但帳戶被他人利用,就是會受到影響。

3.帳戶被凍結變成警示戶

因為帳戶涉及詐欺、洗錢等刑事案件,違反《存款帳戶及其疑似不法或顯屬異常交易管理辦法》被列為警示戶,導致主要帳戶的金融功能完全凍結,其他名下的帳戶也受到影響,必須等到不起訴書下來才可以解除帳戶。

4.向買家賠償

受騙的賣家會把帳戶持有人當成詐騙進行提告,同為受害者的真賣家不僅要配合調查,還可能得賠給受害的買家。

真賣家不只帳戶被拿去當人頭戶,還要幫那些騙子背黑鍋,真的超衰。

第三方詐騙實際案例分析

接下來帶大家看三個真實案例,了解第三方詐騙到底是怎麼操作的,並分析受害者容易踩到的陷阱和防範重點。

日本街頭好心幫台灣人換現金 慘淪「警示帳戶」!

案件背景:

有網友在日本遇到一名台灣人以日幣不足為由,想和網友換取日幣,並用匯款方式還給他,網友不疑有他所以當場就換給對方2萬元日圓,也收到對方的匯款。結果是隔兩周,收到警方電話,發現對方的匯款款項有問題,導致帳戶被列為警示戶。

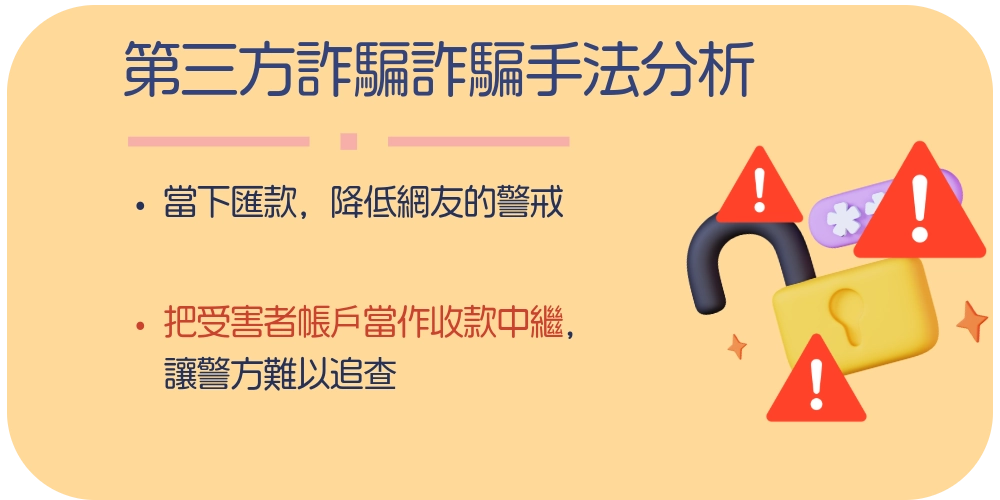

🔍詐騙手法分析

1.當下匯款,降低網友的警戒

當下匯款,讓網友不會懷疑他有詐騙的可能,但其實目的是為了得到銀行帳戶。

2.把受害者帳戶當作收款中繼,讓警方難以追查

得到對方的銀行帳戶後,讓另一個受害者匯款到這個帳戶,再默默地消失,讓警方無法找到詐騙。

破獲三方詐騙 女誘騙代付及購遊戲點數2人受害

案件背景:

民眾因購物需付人民幣,透過Line群組找代付款的人,將錢匯給暱稱「Sh」的對象,結果隔天人民幣代付付款,還被封鎖,才發現遭詐騙。警方經兩個月追查,鎖定高姓女子,依法搜索後將其查緝到案。

🔍詐騙手法分析

1.冒充假代付

詐騙以賣家的角色接近被害人,在群組或社群自稱可以協助代付或代購。

2.收款後立刻失聯

買家匯款後,對方立刻封鎖或消失,讓人無法確認交易或追回款項。

3.利用第三方帳戶隱藏身分

報警後,從金流找尋詐騙,結果發現帳戶持有者指是被詐騙集團利用的另一個受害者。

小編自身遇到的第三方詐騙

案件背景:

小編以前在一間行銷公司打工(真的就是正當行銷公司,不是詐騙!),我們在幫客戶報價前,通常都會先打電話了解需求。不過那位客戶說自己人在國外,不方便接電話,所以全程都是用訊息聯繫。訊息往來都很正常,他會詢問問題,回答得也很詳細,看起來就是個認真想合作的客戶。

後來對方說要以個人名義簽約,我們照流程請他提供身分證正反影本,他也有提供(但應該不是本人的)。最後合約也順利簽完,而且真的有款項匯進公司帳戶,一切看起來都很正常。

沒想到過了一年,突然接到警局電話,有人報案說之前有人請他匯款到這個帳戶,也就是公司的帳戶,結果發現對方是詐騙集團。警方追查金流,最後找上我們公司,老闆被要求到警局協助辦案。

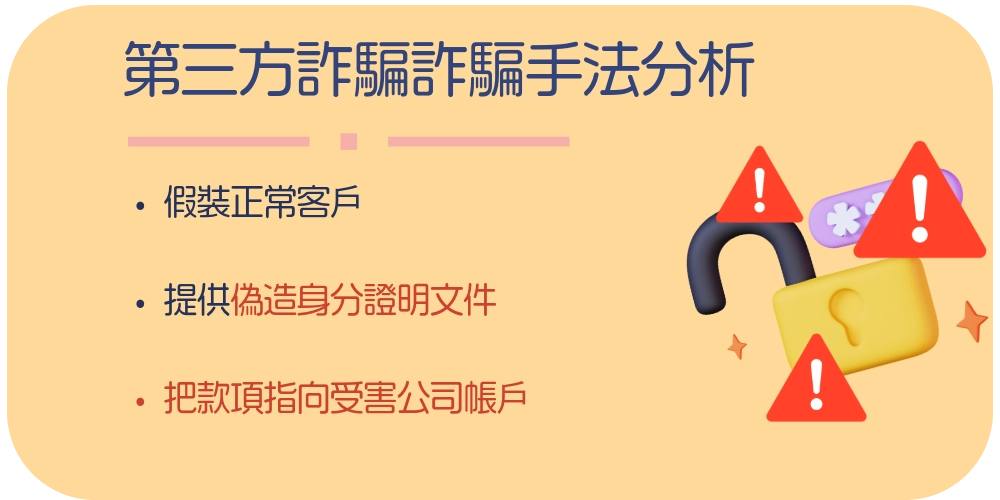

🔍詐騙手法分析

1.假裝正常客戶

在聯絡的過程中,會主動詢問問題或對我們的問題可以完整的回答,讓我們放下警惕。

2.提供偽造身分證明文件

提供看似完整的身分證影本,但可能是假的,用以完成簽約流程。

3.把款項指向受害公司帳戶

安排第三方將款項匯入公司帳戶,使該帳戶成為金流中繼;後續一旦款項被認定有問題,調查就會先從收款帳戶開始,讓公司被牽連。

這三個案例看下來,其實第三方詐騙的手法都差不多,套路幾乎一樣,但厲害的地方在於——他們懂得「抓住人性」。不論是想多賺點錢、出於好心幫忙,還是因為臨時缺錢著急,他們都能用這些心理弱點設局,讓人一步步掉進陷阱。

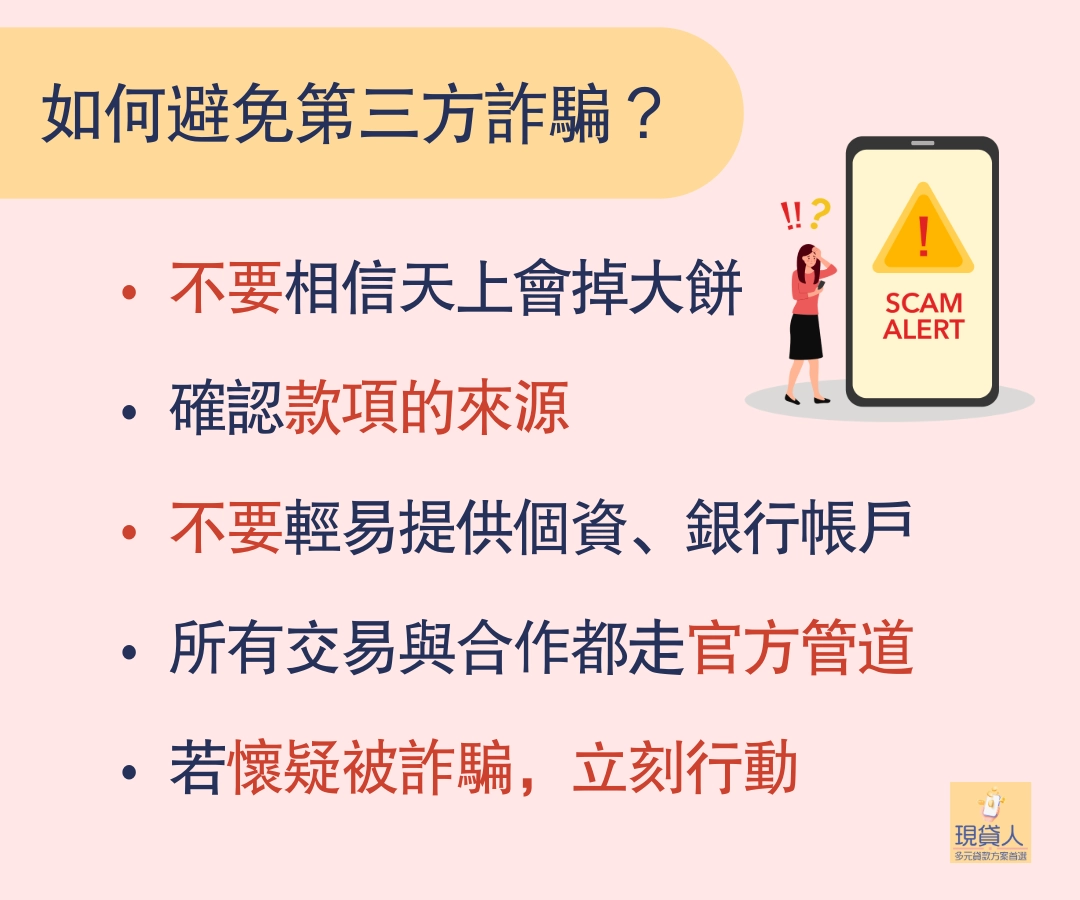

如何避免第三方詐騙?

第三方詐騙的核心手法,其實只有一個:讓你在「看似合理」的流程中失去判斷力,最後主動交出金錢或個資。

要避免受害,關鍵不是記住所有詐騙手法,而是建立這幾個「判斷原則」。

不要相信天上會掉大餅

詐騙最常見的切入點,就是利用人性貪便宜或怕錯過的心理。大多數詐騙都是從「好到不合理」開始的,像是:

- 價格明顯低於市場

- 限時、限量、錯過就沒

- 保證獲利、穩賺不賠

- 內部管道、特殊優惠

這些話術的共同點就是讓你快速做決定,但正常交易其實不需要逼你「現在就買」,所以當你感覺對方有想要催促你時,就應該先停一下。

確認款項的來源

只要收到任何匯款,最好當下就確認匯款的帳戶,如果發現異常要立即報警。

安全原則:

- 使用平台金流(而不是直接匯款)

- 保留交易紀錄(訂單、對話、付款證明)

- 確認收款帳戶是否為公司或平台正式帳戶

如果你發現款項的匯款帳戶名稱與對方身分不同、明明是商家訂購,卻要你轉到個人

不要輕易提供個資、銀行帳戶

很多詐騙其實不會直接騙錢,而是先拿資料。

像是身分證、銀行帳戶、甚至簡訊驗證碼,這些東西一旦流出去,後面可能不是小損失,而是整個帳戶被利用。

合法的機構不會用私訊或非官方管道跟你要這些資訊,更不會要求你提供驗證碼或完整帳戶權限。

所有交易與合作都走官方管道

像是 蝦皮購物 或 PChome 這類平台,設計本身就是為了讓交易可追蹤、有紀錄,也有申訴機制。

而詐騙最怕的就是「紀錄可以被追蹤到」。

所以如果對方一直強調「不要走平台」、「私下比較快」、「平台抽成太高」,通常重點不在成本,而是離開平台後就沒有任何約束與追蹤機制。

第三方詐騙怎麼處理?

如果你發現自己的個資、銀行帳戶,甚至簡訊驗證碼(OTP)已經外流,或帳戶出現異常、被列為警示帳戶,先不要慌,重點是「立刻處理、減少損害擴大」。

通報 165+聯繫銀行止付

只要懷疑有異常,動作要越快越好。

第一步可以先撥打 165 反詐騙專線,把整個狀況說清楚,包含你提供了什麼資料、是否有轉帳或可疑交易。警方會協助建立紀錄,並視情況啟動攔阻機制。

同時間,也要立刻聯絡銀行,清楚告知帳戶可能遭到冒用或正在發生異常交易,請求凍結或止付處理,避免資金持續被轉出。

立刻保存證據

很多人第一反應是「把對話刪掉」,但這反而會讓後續更難自保。最好的做法是「保留整個交易軌跡」,這樣才能在之後幫助你證明你是受害者,而不是參與者。

最好可以保留這些證據:

- 與對方的完整聊天紀錄

- 對方帳號資訊、頭像、ID

- 匯款紀錄、轉帳證明

- 寄送資料或任何合約、說明文件

這些東西之後都可能成為釐清責任的重要依據。

立即報案+全面更換帳號密碼

蒐集完資料,就可以盡快向警方報案。

很多人會因為害怕、覺得丟臉,或擔心「是不是自己也有責任」而遲遲不敢報警,但其實這一步非常重要。因為越早報案,越有機會阻止後續金流擴散,也能保留你是「受害者」的紀錄。

完成報案後,也建議同步處理帳號安全問題,例如更換網銀、Email、社群帳號密碼,並檢查手機是否有異常程式或不明登入紀錄,避免風險繼續擴大。