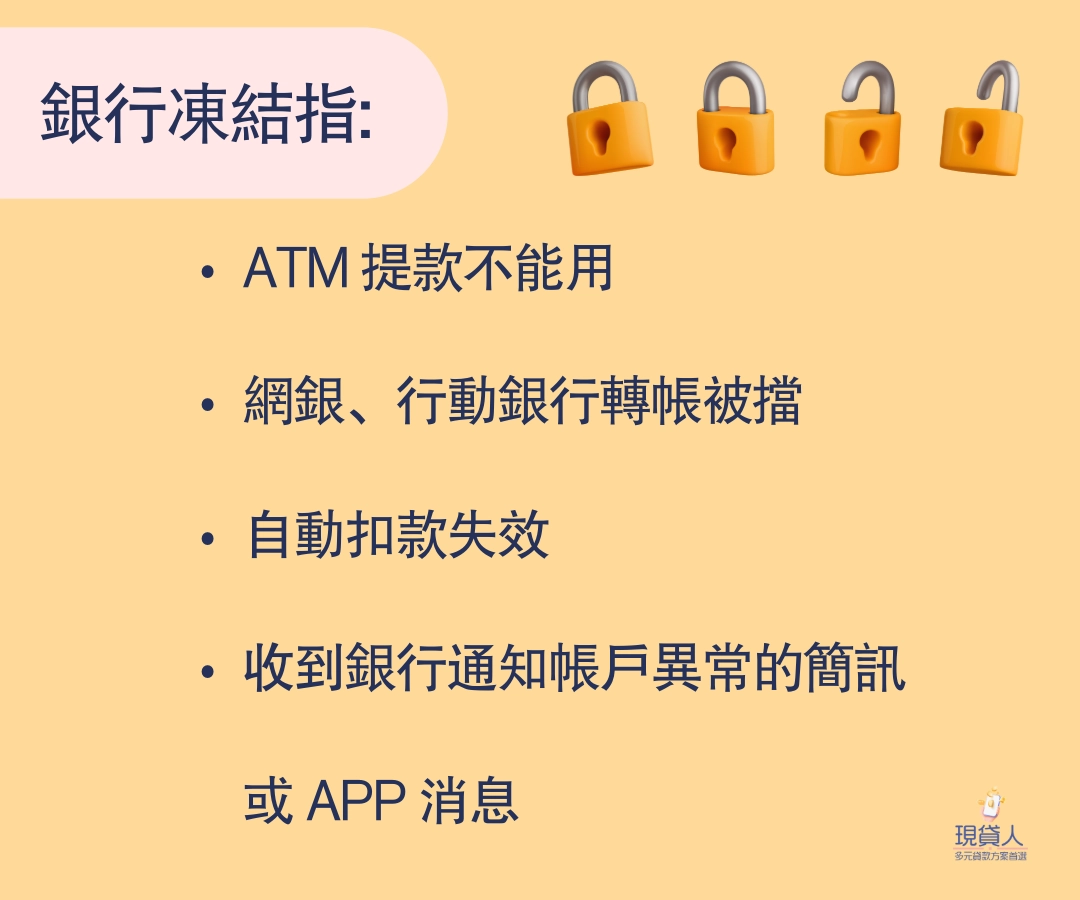

銀行帳戶凍結意思

銀行凍結就是指帳戶因為金融交易異常而無法使用,功能全被銀行鎖起來了。

- ATM 提款不能用

- 網銀、行動銀行轉帳被擋

- 自動扣款(房貸、學費、信用卡)失效

- 收到銀行通知帳戶異常的簡訊或 APP 消息

但是先冷靜!銀行帳戶被凍結不代表你變成警示戶,不一定是觸犯法律,或盜用證件變成人頭戶,更不會因此就被銷戶。

它是銀行內部的風險管理,現在詐騙集團越來越猖獗,為了避免民眾銀行帳戶成為詐騙工具、或違反金管會對洗錢防制的要求,現在各家銀行都紛紛採取相對的措施—— AI 審查。

AI 監測覺得可疑,先鎖,寧可錯殺一百也不放過一個——但是解開卻需要層層人工審查,生活費直接高唱 Let it go 離席。

這一波防詐新制,本意是 2025 年多家銀行為了防堵詐騙金流、配合金管會政策,才針對久未使用帳戶、低餘額帳戶、異常金流推出的一系列新規。

然而從 8 月開始災情頻傳,銀行 AI 不知道被餵了什麼鬼東西,開始亂鎖一波,連日常小額交易都可能被 AI 當成洗錢在抓。

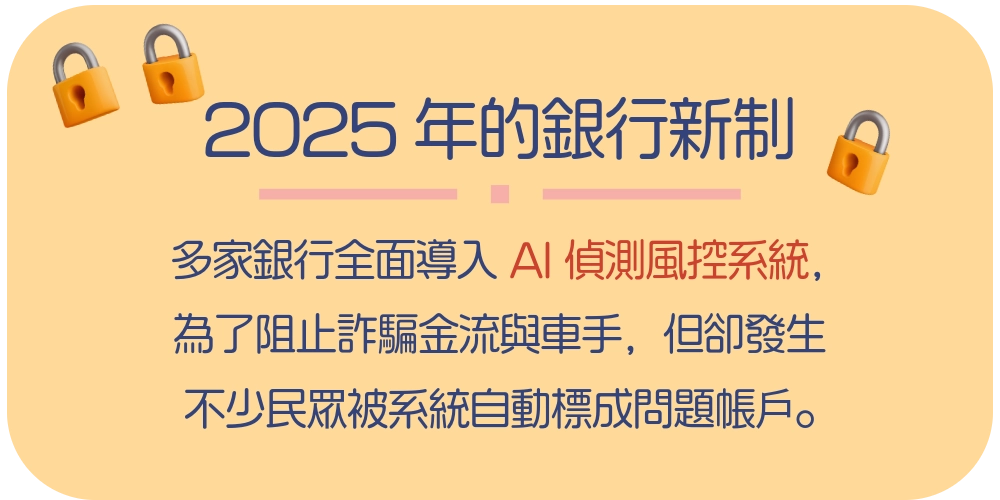

非警示戶,是2025年的銀行新制

近年來如何防止詐騙,是政府的主要致力點,2024 年出現洗錢防制法與告誡戶,而從 2025 年起,多家銀行全面導入 AI 偵測風控系統。

理想上這可以有效阻止詐騙金流與車手,讓可疑資金無所遁形——但在實際運用上,距離理想還有很長一段試錯期,也有不少民眾在這波試錯期中被不分青紅皂白地一網打盡。

就算你不是真的在法律上被通報洗錢嫌疑的警示戶,也可能會因為交易異常、陌生資金進出,而被系統自動標成問題帳戶,然後就被凍結。

銀行帳戶被凍結的時候,你不會收到起訴通知書,也沒有警示戶備註——但是不能動用資金,就像生鏽的存錢筒,開不了一點。

這是銀行內部控管機制,雖然解凍麻煩、要跑銀行會讓人生氣,但和警示戶那種有違法疑慮的刑事問題不同,至少不用牽涉到法官,會比較好處理。

過去銀行帳戶會被凍結,通常是由於涉及詐騙或遭法院查封時,帳戶才會被列為風險用戶,也就是告誡戶或警示戶。

現在只要觸發以下條件,甚至有時候運氣背一點,就有機率會被銀行凍住,需要特地請假跑銀行臨櫃解鎖……

- 多筆不明小額轉帳

- 密集跨行交易

- 頻繁使用ATM存提現金

- 登入異常地點

(例如:幾秒鐘內從台北跳到高雄)

- 大額轉帳後立刻轉出

至於怎麼樣才算多筆、才算密集、才算大額,這個標準無從判斷,也有薪轉戶是薪水下來繳費被鎖……

銀行帳戶凍結與警示戶差異

2025 防詐新制的「銀行帳戶凍結」

由銀行自己的風險管理或 AI 模型判定,常見被凍結原因有長期閒置帳戶突然活絡、小額頻繁轉帳、餘額異常變動。

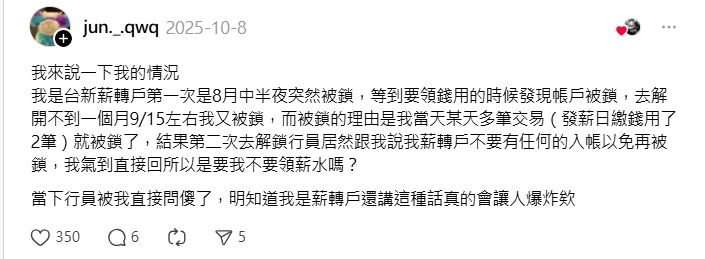

帳戶功能可能會先鎖起來,要本人臨櫃、備妥文件說明金流來源跟去向,提供合理的說詞。

警示戶

由警方、司法機關認定有金流詐騙嫌疑,或有涉及轉手過程,警方會通知銀行鎖帳戶。

銀行接獲通報後,會立刻確認資料,並暫停該帳戶所有交易功能,也就是「完全凍結」,多數銀行從接獲通報到完成凍結,大約 10~30 分鐘就能完成。

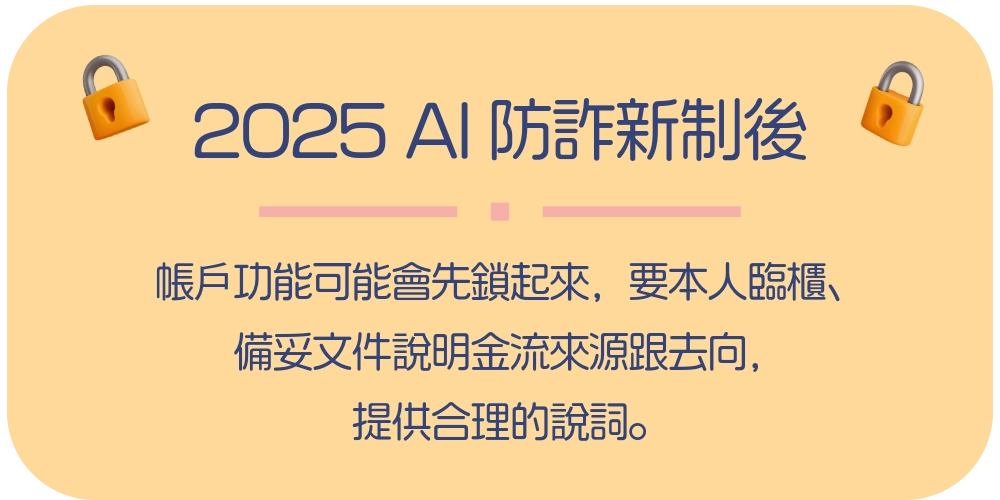

被列為警示帳戶,往後在其他銀行開戶、使用金融服務都會受到全面影響,是實打實的金融黑名單。

基於人道考量,警示戶可以擁有一個薪轉戶用來收薪水,但必須臨櫃領錢。

| 項目 | 銀行帳戶凍結 | 警示戶(金融機構通報) |

|---|---|---|

| 發動條件 | 銀行主動依 AI 分析與風控系統判斷 | 警察報案、法院查封、司法機關通知 |

| 對象身份 | 只要有帳戶都可能中獎 | 涉案或遭冒用帳戶 |

| 是否列入聯徵 | 否 | 是 |

| 凍結內容 | 該銀行停止轉帳、提款、APP操作 | 不分銀行凍結所有交易與使用權限 |

| 解除方式 | 向銀行提供說明、經審查後回復 | 須由法院判決後再由原通報單位撤銷 |

帳戶凍結是AI系統行為判斷;警示戶是法律機關介入的結果,兩者性質跟要面對的對象完全不同。

但對一般人來說,造成的當下影響卻沒什麼差別的——就是你突然無法正常使用自己的錢,還要想辦法跑一堆程序。

各家銀行凍結帳戶規定不同

這一波最讓人抓狂的地方不是防詐防到家家戶戶都是盜,而是每家銀行標準都不一樣。

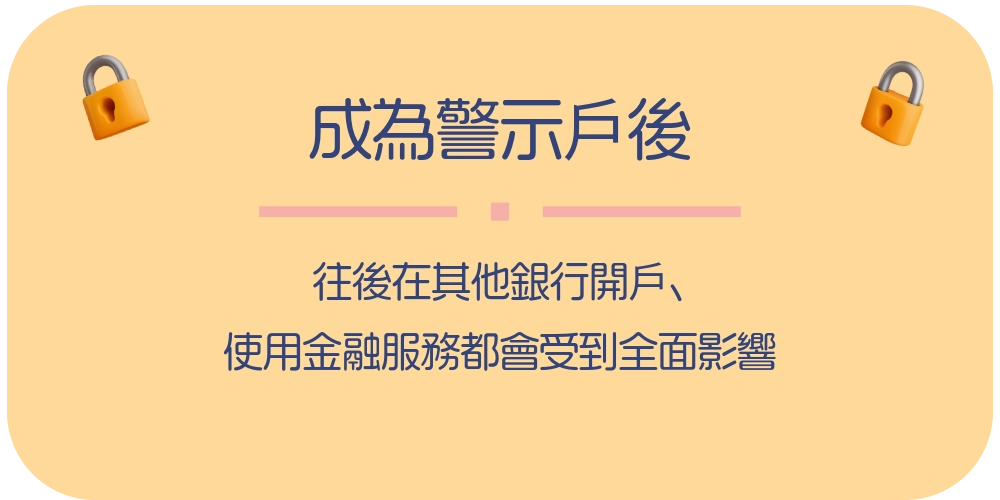

目前各家銀行都有自己的判斷跟 AI 系統,凍結標準沒有統一度量衡,也沒有公告細節。

有的銀行是單純限制轉帳功能;有的則是整個帳戶鎖起來連 APP 都不能登入。

此外,每家銀行解除時間、審查流程、要求資料也不同,有的只要通話確認,有的需要你親跑分行出示文件。

有不少民眾明明只是正常薪轉、生活開銷、買飲料或朋友聚餐,卻被系統標記為金流異常,帳戶直接被封鎖,只能到分行排隊解凍。

看到台新被鎖,國泰用戶也會焦慮;看到中信被鎖,玉山用戶也會焦慮……一環一環一環,銀行那麼多,卻變得好像沒有一家金融機構是安全的。

現在進入了人人自危,轉帳前都要備註清楚,還要先深吸一口氣,祈禱不會被鎖。

一致仰賴 AI 偵測,一般民眾波及也很大

2025 的關鍵字是 AI 。

不管是科技發展、日常生活還是現在的金融風險管理,都已經導入 AI 模型與大數據分析。

在銀行業,AI 用來偵測異常金流、標示高風險帳戶,限制自動化交易功能。

AI 風控預計是要針對「頻繁轉帳、久未使用帳戶突然活絡、餘額突然異常」這些可疑的情境進行預防性凍結。

才不會等警察確認到資金來源的時候,贓款卻都被詐騙集團給層層轉出去——結果 AI 設定不知道哪裡有問題,衍生出一大波誤傷 AOE。

一般薪轉戶、公司戶甚至有證券交割戶都被鎖,民眾只好在網路上發文求救,互相分享經驗。

AI 的確擋下不少詐騙,但也順便把一堆正常人一起擋在櫃檯外面排隊。

AI 雖然很強,但卻少了人性判斷,有許多案例是因為超傻眼的狀況被誤判!

但也有一些情況是雖然常見,但是因為資訊落差,實際上在相關人員眼中真的是母湯的行為。

- 幫家人或公司代收轉帳(容易變成告誡戶)

- 短時間內用 ATM 存入多筆現金(超像車手或 ATM 詐欺)

- 多筆陌生小額資金轉入(例如團購、聚餐、買飲料)

不只是 AI,對人類行員來說這些也都可能被認定為詐騙行為!

銀行帳戶凍結,各家銀行規定一覽

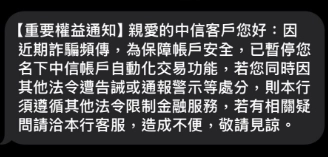

中國信託

中國信託是目前最常見的銀行之一,因為在許多間 7-11 有 ATM,有不少人為了省手續費都喜歡用中國信託,尤其是 My way 帳戶,免跑銀行就可以申請 。

也因為可以免現場辦理,從 2025 年 5 月開始,中國信託針對這類 My Way 數位證券帳戶,把 ATM 轉帳額度給下降。

一般帳戶

台幣提款: 10 萬/日

外幣提款: 10萬/單筆台幣與外幣加總: 10 萬元/每日總額度

第三類數位帳戶(My Way、數位證券帳戶)

台幣提款: 1 萬/日

提款上限: 1 萬/次提款總上限:12 萬/月

這類措施本身不是凍結帳戶,而是把高風險通路(金流容易被用來洗錢、轉出詐騙款項的數位帳戶)鎖得更緊。

控制額度上限可以有效防止車手轉手的額度,降低被詐騙的損失,加上中國信託 ATM 很多地方都有,雖然如果有資金需求還是要跑兩三趟,但相對來說是比較兩全的方式。

10 月的時候中國信託也爆了一波鎖卡潮,但沒有特別指出會針對什麼行為凍結帳戶。

台新銀行

台新是這次封鎖潮爆最大也最早的銀行,跟中國信託類似,台新也是在全台的全家便利商店都有設 ATM,在台灣的市占率很高;

加上分出來的 Richart 以介面及使用功能,主打面向年輕族群,幾年前在線上就可以申請帳號,有不少人都有 Richart 。

台新從 2025 年 9 月 23 日起,將單筆限額降為 5 萬元、每日限額為 10 萬元,對一般上班族來說其實這個金額有鎖跟沒鎖一樣。

一般帳戶

台幣提款: 10 萬/日

外幣提款: 無特別規範台幣與外幣加總: 10 萬元/每日總額度(外幣需換算台幣)

第三類數位帳戶(Richart、數位證券帳戶)

台幣提款: 10 萬/日

提款上限: 5 萬/次提款總上限:10 萬/日

雖然乍看額度比較寬鬆,不過要注意的是,到目前為止台新都還是有陸續在鎖銀行帳戶,使用時也要小心。

另外他們似乎不會傳簡訊通知,所以可能要定期注意一下自己的帳戶狀態。

臺灣銀行

臺灣銀行是這一波閒置帳戶管制的代表之一。

媒體報導指出,自 2025 年起,若個人帳戶連續 6 個月沒有交易、餘額又低於門檻,就會直接被暫停 ATM 轉帳、網銀等自動化功能,必須本人臨櫃解鎖。

另外,對第三類數位帳戶,每日 ATM 提款限額也從原本更高的金額降到 8 萬元。

但對普通上班族來說,其實臺灣銀行的新規額度都在挺合理的範圍內,反而是時間上會比較麻煩。

如果你有一個放著不太用的小帳戶,只是拿來偶爾親友間收款,很可能就剛好踩在限制上,等要用到就要去解鎖。

臺灣銀行的規則詳細|臺灣銀行

中華郵政

中華郵政又稱郵局,是全台灣人人幾乎都有的帳戶,雖然有不少人基於活存或是申辦信用卡的考量,都會改成銀行,但郵局因為流通性,依然是很受歡迎的使用帳戶。

郵局同樣配合金管會強化防詐,與其他銀行一樣,導入 AI 和異常金流監控。

- 凍結主要以 ATM 提款異常或跨國登入為主

- 通知方式以紙本與客服為主

- 一般須臨櫃辦理,無線上解凍功能,只能線上查詢

從 2025 年 5 月 28 日起,郵局也全面調降 ATM 提領上限!但一樣是普通上班族摸不到的上限,大家不用太擔心。

一般帳戶

台幣提款: 10 萬/日

提款上限: 2 萬/次台幣與外幣加總計算,外幣需換算台幣

第三類數位帳戶與行動金融卡

台幣提款: 8 萬/日

提領上限依交易驗證等級而異。

值得一提的是,如果是無卡提款、新增或修改「約定轉入帳號」,都要經過 2 個營業日驗證。

大家匯款前要注意問一下時間限制喔!

合作金庫

合作金庫作為在地銀行,深受很多企業的信賴,不少薪轉戶都會使用合作金庫。

所有帳戶, ATM 金融卡每日提領上限: 10 萬元。

另一方面,薪轉戶如果太久沒有薪資撥入,會暫停電子支付、網銀轉帳等服務。

同時長期無交易、低餘額都可能面臨帳戶凍結,要帶證件到分行臨櫃辦理解凍。

若已被列為警示帳戶且存款低於 1000 元,就會暫停所有交易功能並自動結清銷戶。

再加上前面提到的閒置帳戶管制,整體來看,合庫對於長期不用的警示戶帳戶,採取偏強硬的策略。

凱基銀行

凱基銀行針對一年無交易、餘額未達一定額度的帳戶,會限制電子交易功能,這樣可以降低人頭帳戶與詐騙金流的風險。

一般帳戶

台幣提款: 10 萬/日

提款上限: 5 萬/次交易額度:20 萬/月

第三類數位帳戶與行動金融卡

台幣提款: 3 萬/日

提款上限: 1 萬/次交易額度:5 萬/月

另外凱基推出了「指定聯絡人」通知服務,由本人及聯絡人持證件印鑑辦理,未來如果在臨櫃交易時如果有大筆金額,行員會先照會指定的聯絡人,可以防止老一輩被國外的詐騙集團騙走退休金。

除此之外,凱基也參與由財金公司籌組的「金融阻詐聯防平台」,這個平台有點類似銀行版本的 Line 群組,但更加線上及即時,當臨櫃有大筆或可疑交易的時候,可以直接查詢到他行的帳戶狀態,這樣如果對面是有問題的帳戶,就可以提前預警、限制交易。

在這波風潮中,凱基也對薪轉戶設下限制,會依據公司本身的狀況判斷薪轉戶的提款限額,而非一概而論。

除了銀行凍結,各家ATM也降低限額

不只是帳戶操作被限制,連 ATM 領錢、轉帳的額度,也從 2025 年開始降低一波。

不過老話還是那句,大部分降的額度都是平常吃飯、轉房租、日常開銷不太成問題的,有些人信用卡可能刷比較多,那就是綁自動扣繳或多分幾天去繳。

幾乎每間銀行的 ATM 趨勢都是傾向於降低損害,雖然一樣被騙,但被騙走 1 萬跟被騙走 10 萬,那個差異還是很大的。

另外就是近年來,想要開銀行帳戶其實會要求更多、更嚴格,幾年前只要有證件就直接過,現在除了證件還要核對很多文件。

銀行還是那家銀行,但你能用帳戶的方式,已經開始在悄悄改變。