帳戶凍結還能貸款嗎?帳戶凍結是什麼?

「帳戶凍結」或「列為警示戶」通常指的是銀行或司法機關對某個存款帳戶啟動的限制,暫時禁止或限制該帳戶的提款、轉帳、匯入/匯出等交易功能。其常見原因包括:

- 該帳戶涉嫌與詐騙、洗錢、異常交易有關,司法機關或監管單位通知銀行進行凍結處理

- 銀行風控機制偵測到帳戶交易行為異常,判定有異常風險

- 金管會或金融監管機構根據法規,將疑似異常帳戶列為警示

被列為警示戶之後,該帳戶的金融交易功能會被限制或全面停止。根據公開資料,被列警示戶常見的後果包括:無法提款、無法轉帳、無法做電子交易、信用受損,甚至無法辦理貸款。

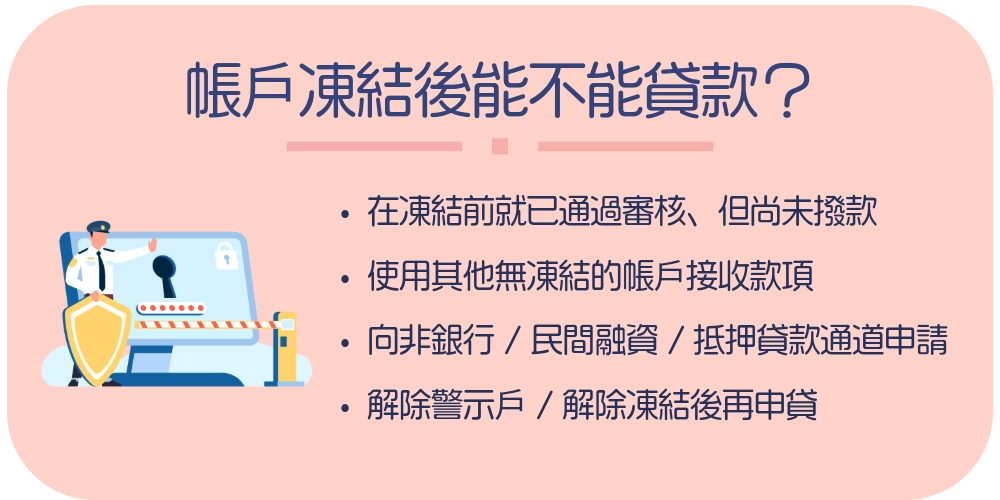

帳戶凍結後能不能貸款?通常情況下是這樣!

在大多數情況下,一旦帳戶被凍結 / 被列為警示戶,貸款機構(銀行、信用貸款公司等)會把你視為高風險者:

- 銀行貸款(信用貸款、房貸、車貸等)幾乎無法通過。因銀行審查時會查信用報告、帳戶是否正常、是否有警示註記等。被列為警示戶通常就是「信用異常 / 風險過高」的信號。

- 貸款平台 / 民間借貸也會極為謹慎。可是多數平台還是會願意受理,也可能要求更嚴條件、保證人、抵押品,或對款項撥付方式做調整。

| 情況 | 可能性 / 條件 |

|---|---|

| 在凍結前就已通過審核、但尚未撥款 | 如果貸款程序在帳戶被列為警示戶前就已審核完成,可能仍可撥款或讓你接續辦理。 |

| 使用其他無凍結的帳戶接收款項 | 貸款機構允許,你可以指定另一個正常帳戶作為撥款帳戶。 |

| 向非銀行 / 民間融資 /抵押貸款通道申請 | 某些非傳統貸款或抵押貸款(如動產抵押、車貸、設備抵押等)可能較有彈性,但風險與成本通常較高。 |

| 解除警示戶 / 解除凍結後再申貸 | 你能合法證明自己清白、解除帳戶凍結,恢復帳戶正常狀態,那時再申請貸款才有可能通過。 |

帳戶凍結解除要多久?

解除帳戶凍結(或解除「警示帳戶」/警示狀態)所需的時間,沒有一個固定標準,會因為凍結原因、司法程序進度、通報/辦理解凍機關作業效率與文件齊備度等因素而有很大的差異。

| 原因 | 影響層面 |

|---|---|

| 凍結原因與案件性質 | 如果是與刑事案件、詐騙或洗錢調查有關,那麼必須等到偵查或審判程序結束、檢察官提出不起訴、法院判決或執行完畢等階段,才能提出解除申請。這可能耗時數月甚至更久。 |

| 是否有主動申請解除 | 帳戶持有人積極向相關機關 (警察機關、偵查隊等) 提出解除申請,流程可能比不申請、單純等 2 年自動解除快。 |

| 文件是否齊備 / 資料正確性 | 解除申請時需要附上不有利/有利處分書、不起訴書、判決書、執行完畢證明、繳款收據等文件。若資料有缺漏或有爭議,會被退件或要求補件,拖延時間。 |

| 通報機關與銀行處理速度 | 警察機關、偵查隊、法院、銀行之間的公文往返、程序審核與內部作業時間也會造成延遲。 |

| 法規規定的警示期限 | 根據《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第 9 條,警示帳戶的警示期限自通報日起算,逾 兩年 自動失其效力;但通報機關有延長必要,可再延長一次、最長一年。 |

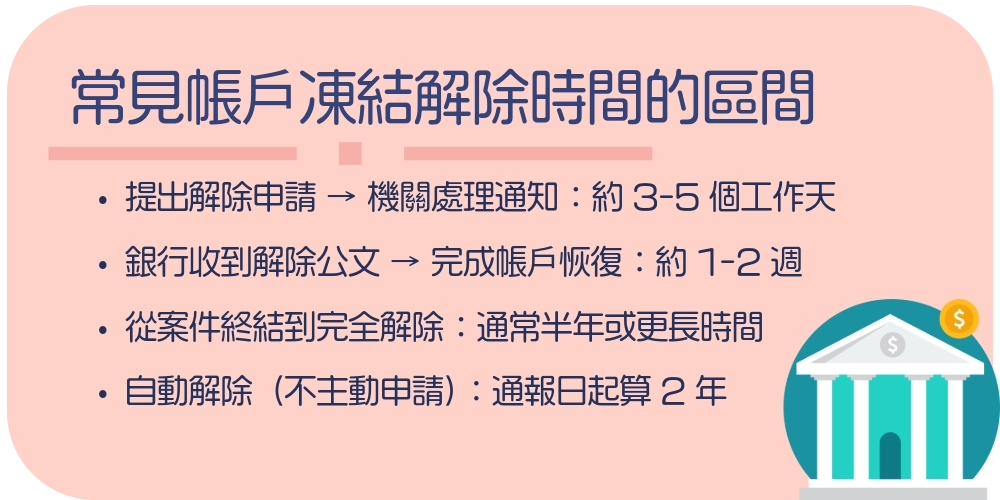

常見帳戶凍結解除時間的區間

| 階段 | 預估時間 | 說明 |

|---|---|---|

| 提出解除申請 → 機關處理通知 | 約 3–5 個工作天 | 有些律師或法律網站指出,提出解除警示帳戶申請後,警察機關可能在這段時間內審查並發出解除通知。 |

| 銀行收到解除公文 → 完成帳戶恢復 | 約 1–2 週 | 通常銀行在收到警察機關或偵查機關發出的公文後,需要一定時間在內部作業流程中解除警示、恢復帳戶功能。 |

| 從案件終結到完全解除 | 通常至少 半年或更長時間 | 因為案件偵辦、起訴或審判程序尚未結束,就無法真正提出解除。整個司法程序、判決與執行完畢的時間常會拖延數月甚至更久。 |

| 自動解除(不主動申請) | 通報日起算 2 年 | 持有人不主動申請解除,警示帳戶的警示效力通常在通報日起滿兩年後自動失效(除非通報機關在到期前再行通報延長)。 |

- 即使已經取得「解除警示帳戶的證明/判決書/不起訴書」等文件,也還需要機關發出公文並讓銀行內部作業完成,這中間的行政/公文往返可能會有延誤。

- 通報機關認定仍有解除風險,可能拒絕提前解除,即使你提出申請也不一定核准。

- 部分情況下,通報機關認為有必要,警示期限可延長一次(延長一年)

- 銀行與金融機構內部的作業能力、行政效率、會議排程、公文轉遞速度都會影響最終完成時間。

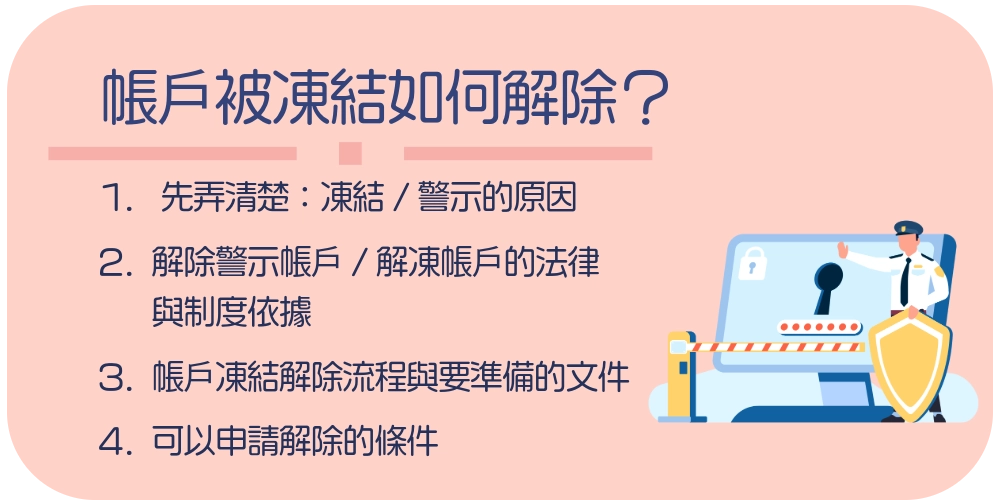

這樣帳戶被凍結如何解除?

一、先弄清楚:凍結/警示的原因

在你開始辦解除之前,先弄清楚為什麼帳戶被凍結/成為警示帳戶非常重要。這會影響你要準備什麼文件、要去哪裡申請、是否能申請、何時能申請。常見原因包括:

- 涉及詐欺、洗錢、可疑金流被通報

- 帳戶被冒名使用或盜用

- 法院、檢察機關有扣押/禁止處分命令

- 銀行風控機制偵測帳戶交易異常

- 非法交易或被誤設為異常帳戶

只有釐清原因,才能針對性處理。

二、解除警示帳戶/解凍帳戶的法律 &制度依據

- 在臺灣的《存款帳戶及其疑似不法或顯屬異常交易管理辦法》第 9 條,有關警示帳戶的「警示期限」規定:警示期限自通報日起算,逾 兩年 自動失其效力。但若通報機關認為有必要,得在期限屆滿前再通報延長一次,延長 以一年為限。

- 也就是說,即便你不主動提出解除申請,若通報機關未再延長,最長警示期為三年。

- 但要讓銀行或金融機構恢復帳戶功能,通常仍需透過警察/通報機關出具解除公文,才能由銀行內部作業解除限制。

三、帳戶凍結解除流程與要準備的文件

下面是比較典型、較常見的解除流程步驟(實務上各警察機關或地區可能有些許差異):

- 蒐集結案或處分證明文件

根據你被列警示的原因,要準備不同的法律文件,例如:- 不起訴處分書

- 無罪判決書

- 緩起訴/緩刑處分書 + 執行完畢證明

- 判決書 + 出監證明、罰金繳納收據等

- 是被誤設、帳戶被盜用/冒名使用,可能要證明你並無不法操作、提供帳戶交易紀錄、證明冒用或糾紛的文書等

- 填寫「解除警示帳戶申請書」

官方有提供「民眾解除警示帳戶申請書」格式,根據不同地區警察機關有不同版本。

- 親自至原通報機關辦理

帶齊文件與申請書至原先通報你的警察機關/偵查隊辦理。你的管轄警察分局或刑警大隊可能是受理單位。

- 警察機關審核並發函銀行

警察機關確認文件無誤、案件已具解除條件後,會發公文給帳戶所屬銀行,通知解除警示狀態。

- 銀行收到通知,解除帳戶限制

銀行在收到警察機關的解除公文後,會進行內部作業,如解除交易限制、恢復提款、匯款、轉帳等功能。

- 確認解除狀態

你可以打電話或親自到銀行確認帳戶是否恢復正常交易功能。最好在銀行與警察雙方確認。

四、什麼情況可以申請解除?解除條件

並非所有帳戶都能立即解除,必須符合某些條件。常見符合條件的情況:

- 案件已偵查/審理結束、檢察官已作出不起訴或緩起訴處分

- 法院判決無罪或刑事處分已履行完畢(服刑結束、罰金繳清等)

- 緩刑或保護處分履行完畢有證明

- 帳戶是被誤設警示或被冒名使用,也可提出證明並申請解除

- 警示期限已屆滿兩年,且通報機關未再延長,也可依規定自動失效(但通常仍建議申請解除以確保)

帳戶凍結常見問題!

Q1:什麼是「警示帳戶」?它跟「帳戶被凍結」有什麼差別?

警示帳戶是金融機構根據法令與風險管理機制,把疑似有不法或異常交易風險的帳戶列為特殊管理對象,限制其交易功能,有時候會被暫停提款、轉帳或匯款等。它可以理解為一種風控機制。「帳戶被凍結」在日常語境中多指帳戶的交易功能被暫時停止或受限,常常就是警示帳戶的其中一種表現。

警示帳戶原因包含:短期內頻繁申請多個存款帳戶、資料無法查證、帳戶突然出現異常交易、長期不動卻忽然大額動作等。

Q2:被列為警示帳戶或帳戶凍結之後,我還能使用部分功能嗎?

這要看銀行/金融機構的限制程度。有些帳戶被列警示後,只是「電子交易 / 網銀、轉帳、匯款」等功能被限制,但臨櫃交易或提款仍可能可以;有些則全面凍結所有交易,也有可能只限制部分交易。具體情形要看銀行對那一帳戶做了哪些管制。

有報導指出,某些帳戶久未使用、餘額未達起息門檻,可能會被暫停網銀與 ATM 功能,但仍保留臨櫃操作權利。

Q3:被列為警示帳戶的常見原因有哪些?

一些比較容易被銀行或風控系統標記的行為包括:

- 長期無交易或帳戶幾乎閒置,突然出現大額交易或轉帳

- 短時間內頻繁開立帳戶、多筆無合理說明的交易

- 客戶資料(如聯絡方式、地址、身份文件)無法驗證

- 符合銀行/反洗錢標準中「疑似洗錢」或異常金流行為的特徵

- 與已列管帳戶有金流往來

- 使用電子銀行操作異常頻繁或與過往習慣不符

Q4:我怎麼知道自己的帳戶是不是被列為警示戶?

通常有幾個徵兆或方式可察覺:

- 嘗試使用網銀 / ATM /轉帳、匯款等功能時被拒

- 銀行通知帳戶功能被限制

- 臨櫃詢問銀行客服時被告知該帳戶在風控或警示管理中

- 金融機構或警察機關寄發通知、函文說明帳戶異常狀態

在遇到上述狀況時,建議主動到銀行或相關通報單位詢問。

Q5:解除警示帳戶需要準備什麼?流程通常怎樣?

解除流程可能因地區、機關或銀行而不同,但通常會包含以下步驟與所需資料:

- 準備可以證明該帳戶交易合理性或表明自己無涉不法的法律文件(如不起訴處分書、無罪判決書、繳款證明、變更或解除通報證明等)

- 填寫帳戶解除警示/解除凍結申請書

- 向通報單位(警察、偵查機關等)及銀行提交申請與資料

- 通報單位審查、發函給銀行解除通知

- 銀行收到解除通知後在內部程序中恢復帳戶交易功能

不過,即便你提出申請,也不保證一定能核准,還要看通報機關與銀行的審核結果。