什麼是告誡戶?

「告誡戶」比較像是一種「警方留下的備註」,意思是:你或你的帳戶,曾經在某個案件裡被注意過,而警方在調查過程中,覺得有必要正式提醒你、叫你以後要注意某些事情,所以會做出一份告誡處分。

告誡戶最常發生的情況,其實不是你做了什麼壞事,而是「你的帳戶或身份被其他事件波及」。例如:

- 帳戶金流突然變得異常,收款方式像詐騙集團常用的模式

- 不小心把帳戶借給人家使用,結果對方把帳戶拿去收款

- 身分證掉了或資料外洩,被人拿去開戶

- 某個案件的被告或證人提到你的名字,警方為求謹慎只好先記錄下來

- 你配合警方調查,但說明資料不足,警方只能先做告誡備註

比較多人在意的是「告誡會不會影響金流?」答案是:有可能,程度視情況而定。

告誡戶可以貸款嗎?

「告誡戶能否申請貸款?」從銀行的風控邏輯來說,告誡紀錄幾乎等同於「高度警示訊號」,會對核貸結果造成顯著影響貸款很容易不會通過。

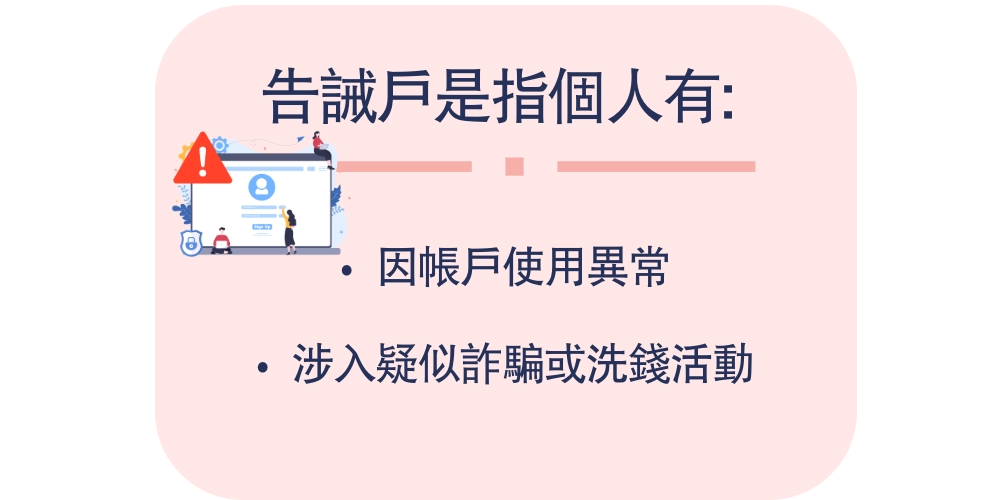

所謂「告誡戶」是指個人

- 因帳戶使用異常

- 涉入疑似詐騙或洗錢活動

被警察機關依《洗錢防制法》裁處告誡。儘管此類告誡屬行政處分,但銀行在進行 KYC與 AML流程時,發現申請人具有告誡紀錄,會自動列為「潛在風險客群」。

在這種情況下,信貸審查流程會大幅收緊,常見結果包括:

- 系統預審階段即自動篩除

- 專員要求提供大量補件(如財力、資金用途、案件結案佐證等)

- 審核流程延長或無明確核貸時程

- 部分行庫明確規範「不得承作」具有警示紀錄或告誡身份者之貸款案件

所以告誡戶如果想貸款,多數人也會往民間貸款找現貸人

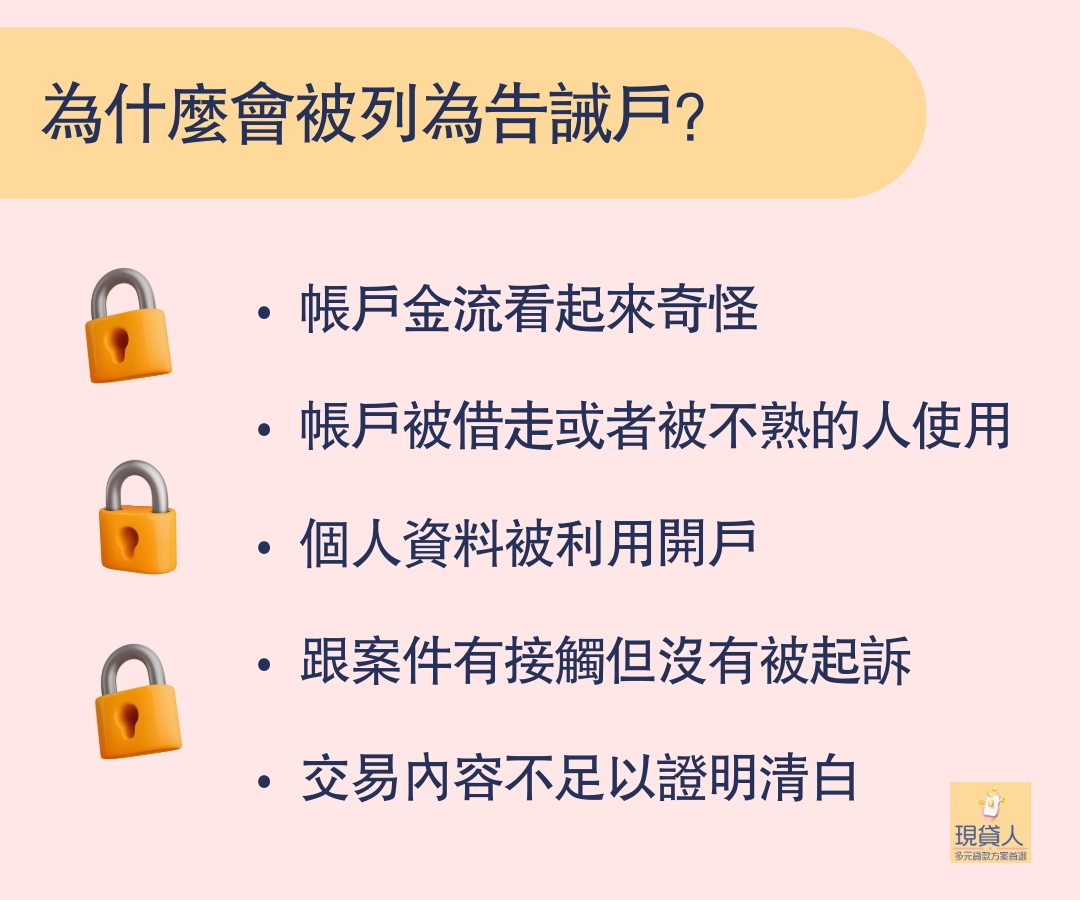

為什麼會被列為告誡戶?常見原因解析

很多人直到收到警方的通知,才知道自己被「告誡」了。這個名詞聽起來很可怕,但背後的原因其實有跡可循,而且大多跟「帳戶使用方式」有關。下面整理幾個最常見的情況,你可以對照看看自己落在哪一種。

帳戶金流看起來怪怪的。

像是短時間收很多小額款項、每天都有跨行轉帳、或者跟平常的交易模式完全對不上。警方發現異常後,通常會先找帳戶本人確認;如果說明不清楚,就可能留下告誡紀錄。

帳戶被借走或者被不熟的人使用。

不少人是因為「幫朋友收一下錢」或「把帳戶借給家人用」才惹上麻煩。只要那筆錢後來被認為跟詐騙或不明金流有關,帳戶持有人就會被視為有關聯的人,警方也會依程序發出告誡。

個人資料被利用開戶。

像身分證之前掉過、被人偷拍過、或洩漏到哪裡去。有人拿你的資料開了帳戶,在你完全不知情的情況下跟可疑金流扯上線,你也可能因此被列入告誡。

因為跟案件有接觸但沒有被起訴。

有些人不是加害者,也不是詐騙成員,只是因為帳戶或個資出現在某個案子裡,警方為了後續追查方便,會把當事人先記上一筆,當作後續查證的依據。

最後一種,是交易內容不足以證明清白。

並不是你真的有問題,而是警方需要更完整的資訊。如果你當時給的解釋不夠具體,文件也準備不足,他們可能會先做告誡,等你日後拿到更完整的證明再處理。

告誡戶會有哪些影響?

被裁處告誡之後,生活會很明顯感覺到不方便:轉帳額度被鎖、網銀不能用,連第三方支付都綁不上去。要讓帳戶慢慢「回到正常人」,大致上會經過幾個步驟,你可以照著順序來整理。

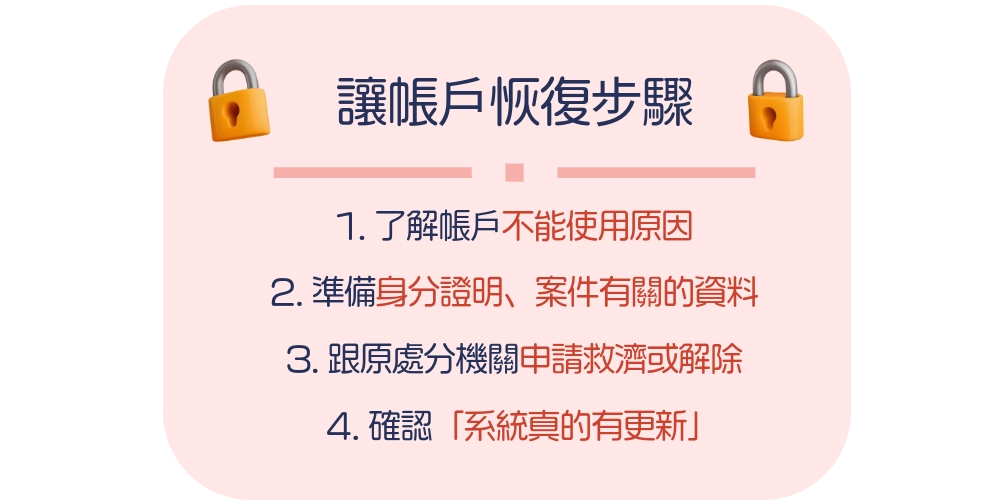

第一件事,是搞清楚到底誰對你做了告誡、為什麼。

通常告誡處分會由某個分局、刑警大隊或刑事警察局開出,內容會寫明依洗錢防制法裁處告誡,並說明你的帳戶或行為和哪個案件有關。刑事警察局在「我名下的帳戶不能使用?什麼是告誡處分?」的說明裡有提到,告誡是警方調查後做出的行政處分,會連帶帶來一串金融限制。

如果你手邊沒有告誡書:

- 先打電話或親自到當初約談你的分局詢問

- 確認案件編號跟承辦單位

- 之後所有申請都會用到

第二步,就是把手上的「可以幫你說話的文件」全部找出來。

最基本的一定是身分證明,其次是跟案件有關的資料:

- 如果檢察官已經做出不起訴處分,這份「不起訴處分書」一定要留好;

- 法院判你無罪或案件已結案,也要拿到判決書或結案證明;

- 如果你主張自己帳戶被冒用、或只是幫忙收款,轉帳明細、對話紀錄都可以一起整理出來。

很多律師在談「告誡帳戶怎麼解除」時都會提醒一件事:在30天內未依法提起救濟解除告誡處分,銀行帳戶將被大幅限制長達五年,影響日常金融生活。

接下來,才是比較關鍵的一步:跟原處分機關申請救濟或解除。

一般來說有兩條路可以走:

- 還在法定期間內(通常是收到告誡處分 30 天內),可以依法提「訴願」,請求上級機關撤銷這個告誡

- 已經過了訴願期間,或是後來才拿到不起訴、無罪等新證據,就帶著文件回到原本開告誡的警察機關,請他們重新檢視狀況,並發文協助解除。

實務上,很多人是拿到不起訴處分書或判決書之後,親自去分局偵查隊,填一份申請書,請警方再發函給金融機構和聯徵系統,類似「警示帳戶解除流程」那樣跑一圈,只是告誡戶是以行政處分角度處理,細節會由承辦人員帶你填。

最後一段,是最容易被忽略的:確認「系統真的有更新」。

就算警察機關已經同意解除、公文也發出去了,銀行、聯徵不一定會「當天」就反映。比較穩的做法,是在一兩週後自己去申請一份信用報告,看是否還有警示或相關通報紀錄

- 律師和刑事警察局都提醒,告誡處分帶來的金融限制不會自己消失,最多可以拖到五年,期間每天轉帳額度、提款、網銀使用都被綁手綁腳。

- 如果你打算之後還要申請貸款、信用卡,或只是想讓自己的帳戶回到正常狀態,與其撐著不處理,不如早點啟動解除流程,長痛不如短痛。