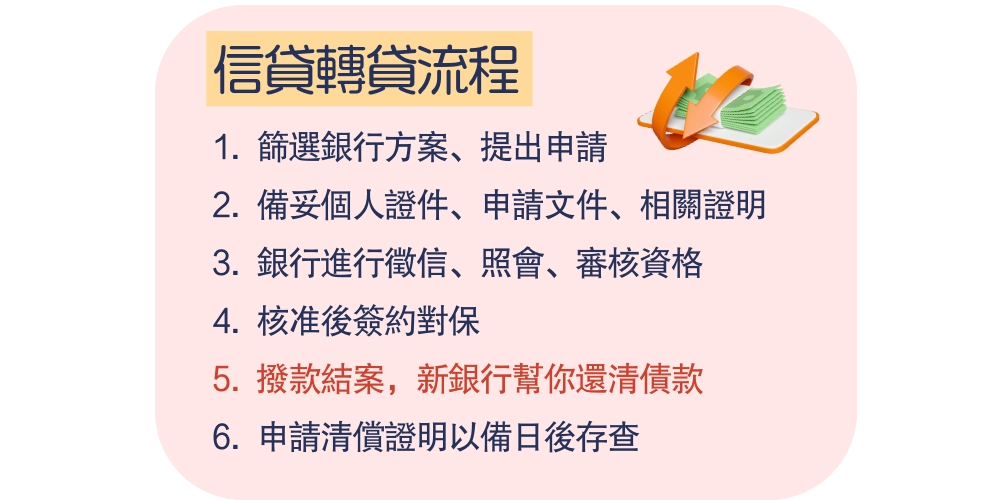

信用貸款轉貸意思

如果你手上已經有一筆信用貸款,發現利率不夠甜、條件不夠鬆,或者單純覺得現在還得有點吃力,那「轉貸」這個選項你應該好好認識一下。

簡單說,信用貸款轉貸就是把原本的信貸,換一家銀行重新借一次,拿新的貸款去還舊的那筆。

但這可不是什麼人人都能做的佛心制度,它有幾個前提一定要知道:

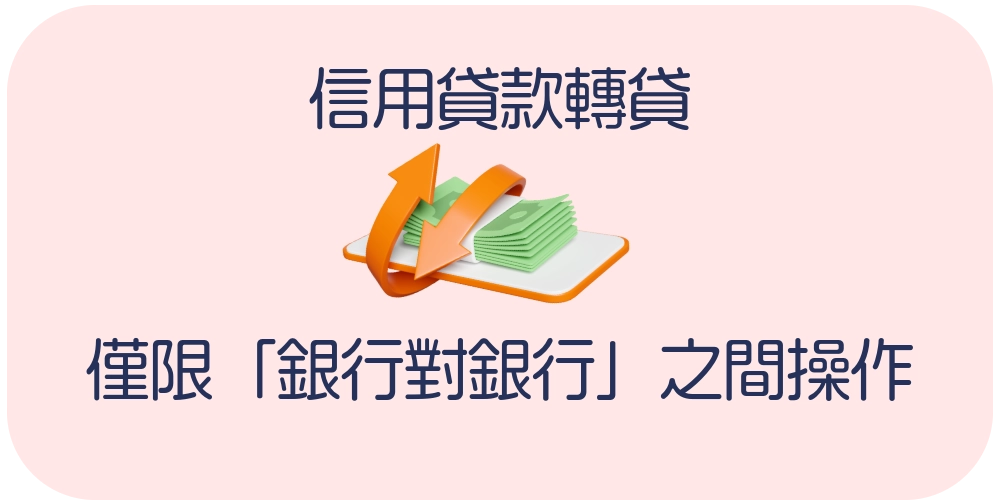

- 信用貸款轉貸,限「銀行對銀行」之間操作

轉貸的前提是你原本那筆是跟銀行借的。不是跟車商借、不是民間借款,也不是地下錢莊或某個朋友的媽媽。

只有「正規銀行的信貸」才能辦理轉貸。

- 如果是跟銀行借款來統整非銀行的債務,不叫轉貸,那叫再借一筆來清舊帳,風險和成本都不同。

- 怎麼轉?兩種方式看你條件吃哪招

整合貸款:如果你不只一筆債,像是車貸、信貸、信用卡分期等等,可以一起打包成一筆新的信貸,用一間銀行一次買單,利率通常會調整得比較漂亮。

單純換一家:就像手機門號攜碼,只是換個對象來繳錢,如果條件談得好,比原來輕鬆一點不是夢。

- 要記得向原銀行申請「清償證明」

這一步不能跳!

你跟新銀行申請轉貸,對方在幫你還清貸款後,你跟你原本銀行之間的合約就結束了,需要拿清償證明給新銀行。

- 小心綁約期,別一轉就虧錢

有些銀行會在你辦理信貸時有附加條件:若在某段時間內提前清償,要收違約金或手續費。

如果你在這段時間內轉貸,就會被收一筆「提前清償費」,那轉過去的低利率就不一定划算了。

這就是為什麼要在想轉貸之前,先搞清楚原合約的綁約條件是什麼,自己有沒有違約風險。

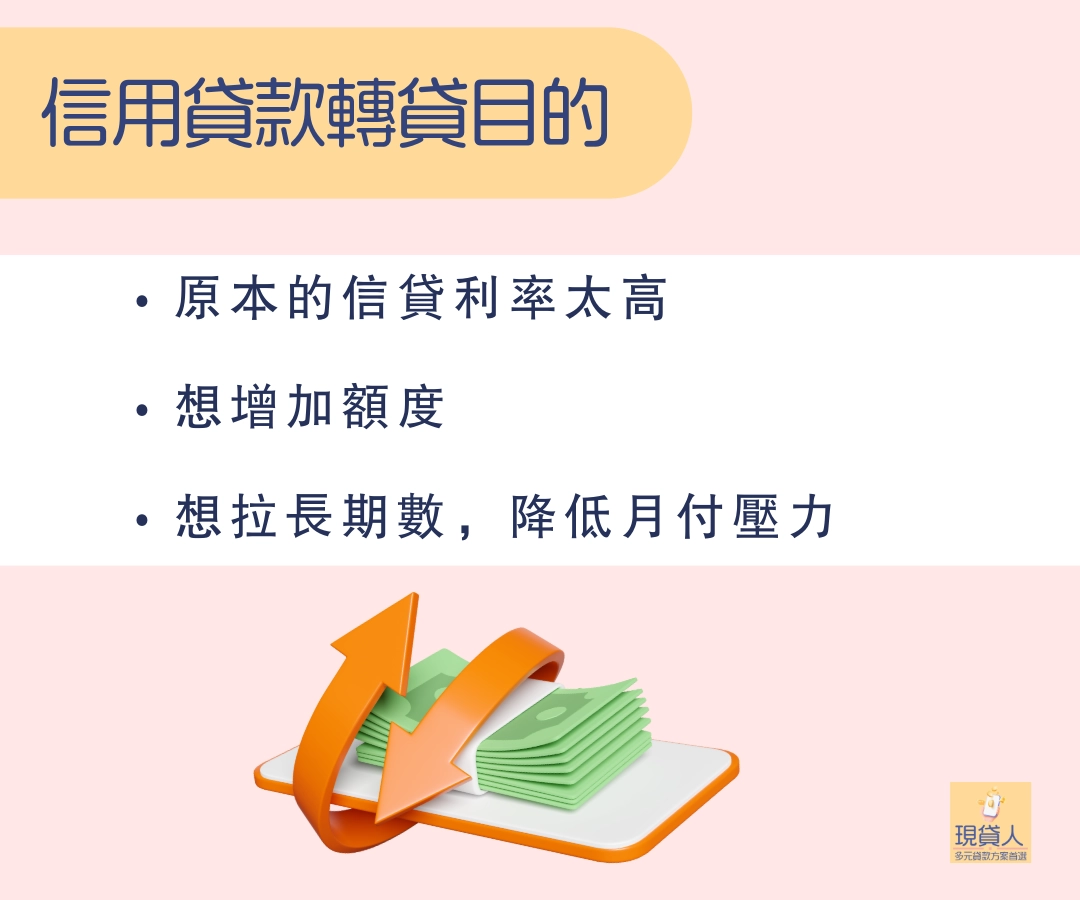

信用貸款轉貸目的

不是每個人都該轉貸,但會想轉貸的人,通常都有以下幾種心聲:

- 原信貸利率太高,高到心痛

也許你當初急著借錢,利率談得不好,結果被綁了一個年利率 8%、10% 的信貸。

現在利率環境變了,看到別人同樣條件只要 3%~4%,心裡那個不甘願直接炸開。這時候轉貸就是救贖。

- 想增加額度,舊的錢不夠用了

本來借 30 萬,但臨時有裝潢、醫療、創業之類的支出,想再借一點,但原本那家銀行不願加碼。

這時轉去條件較寬的銀行,搞不好能借到 50 萬,還比之前利率低。

- 想拉長期數,降低月付壓力

你每月還 15,000 元壓力山大,甚至可能拖到卡費、生活費。

轉貸後把期數從 3 年拉長到 5 年,每月壓力瞬間變輕,至少能先度過這段緊繃期。

轉貸不是萬用鑰匙,但若用在對的方向,的確能讓財務管理打開新大門。

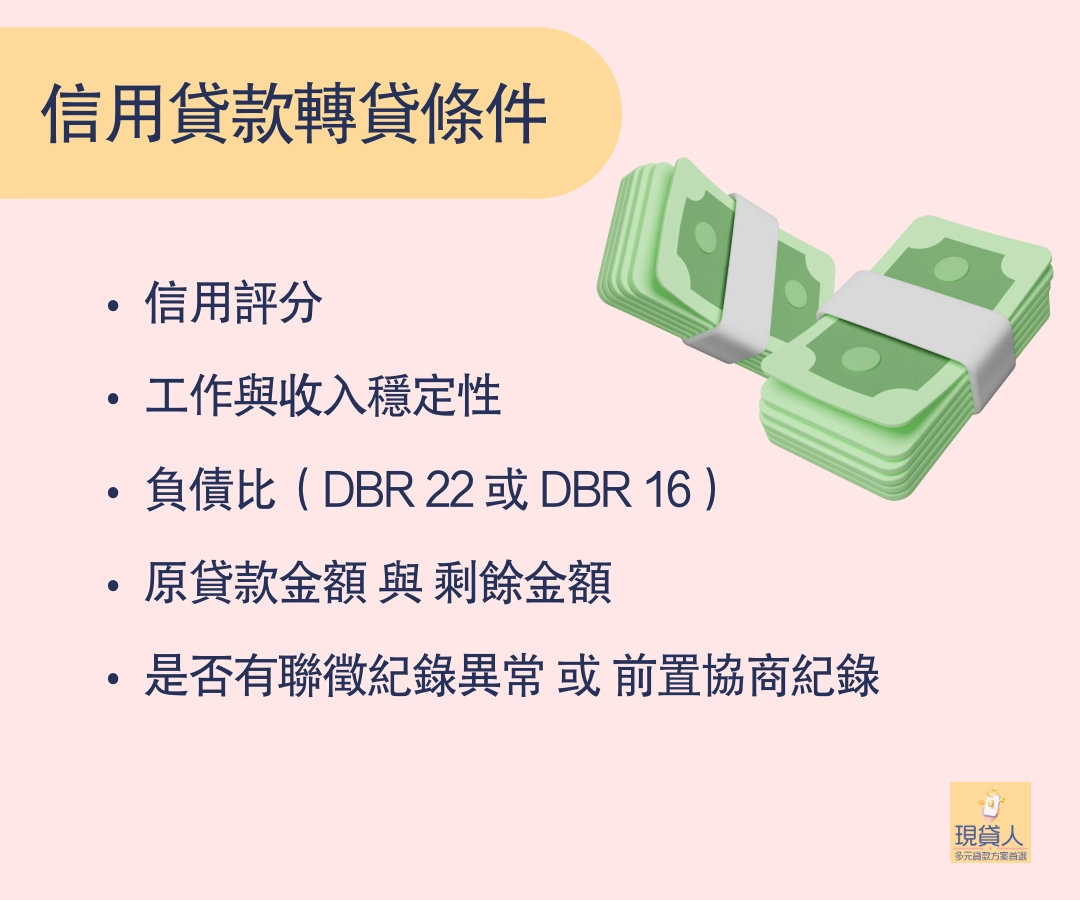

信用貸款轉貸條件

並不是你想轉就有人願意收,銀行轉貸也會重審一次信用風險,重跑聯徵、重新評分,會考慮的條件大概如下:

- 信用評分(有沒有貸款遲繳紀錄、卡債或未達信用分數基準 600 分的狀況)

- 工作與收入穩定性(正職?臨時工?)

- 負債比(DBR 22 或 DBR 16)

- 原貸款金額與剩餘金額

- 是否有聯徵紀錄異常或前置協商紀錄

如果你信用破損、債台高築、收入不穩定還沒穩定勞保……銀行不會想收燙手山芋,請改走民間借款借新還舊。

信用貸款轉貸與債務協商的不同

很多人會搞混信用貸款的轉貸和債務協商(前置協商),但這兩個性質完全不同!

| 項目 | 信貸轉貸 | 債務協商(前置協商) |

|---|---|---|

| 對象 | 正常還款人 | 已經還不出來的人 |

| 信用狀況 | 良好 | 受損/風險高 |

| 是否上聯徵 | 不會有負面紀錄 | 有債務協商紀錄,還清前貸款絕對不會過 還清後揭露期 1 年,需重新累積信用評分 |

| 利率 | 可能變低,但不一定 | 會調整利率 |

| 目的 | 善用更好條件整合債務 | 拯救快爆炸的財務狀況 |

只要還可以轉貸,或是還有機會借新還舊,都不建議走到前置協商——

但如果萬一已經火燒眉毛,比起資產被法院強制查封,還是建議走前置協商。

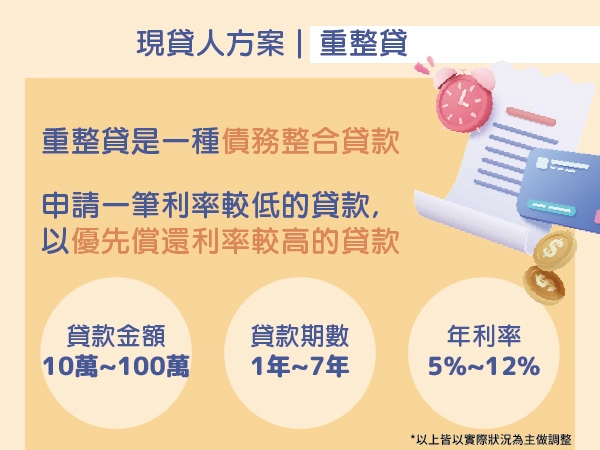

現貸人重整貸方案|無法信貸轉貸的人可以參考

如果你已經無法通過銀行標準,但還在正常繳款,別放棄!

「現貸人重整貸」,特別針對債務困難但又不符合銀行轉貸條件的人設計。

- 不看你信用分數,而是重看你「有沒有穩定還款能力」

- 可以搭配共同保人、保證金或擔保品提升過件率

- 年利率未必低,但勝在能談,條件寬鬆、期數自由,降低月付金壓力

你可以填個表單,反正接到電話問問也不用錢,評估條件後覺得不需要也沒關係↓