車貸遲繳會怎樣?幾天內補繳沒事?多久會被拖車?

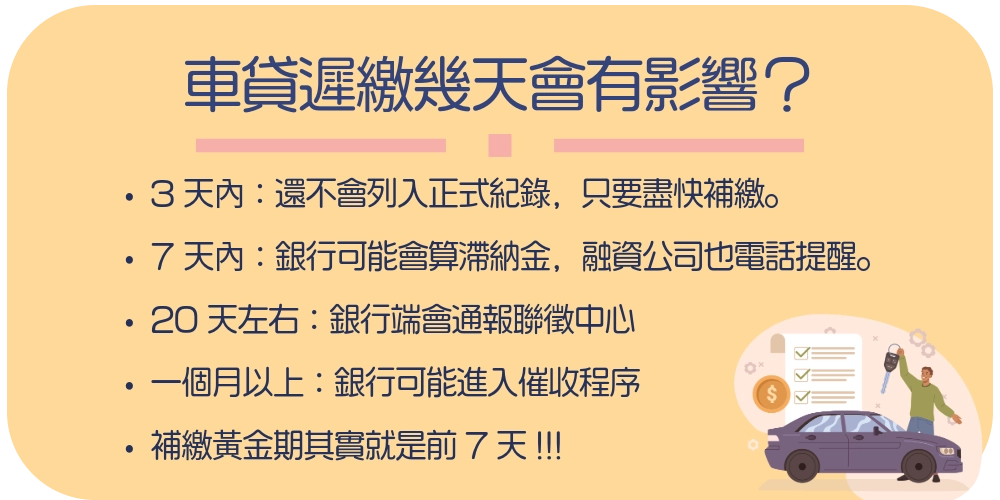

車貸遲繳幾天會有影響?

很多人第一次車貸遲繳,心裡想的是:「是不是晚個幾天就沒差?」其實差很多哦!

- 3 天內:通常銀行或融資公司還不會列入正式紀錄,你只要盡快補繳,多半不會留下痕跡。

- 7 天內:銀行可能會開始計算滯納金,融資公司也可能電話提醒。

- 常見滯納金計算方式:「遲繳金額 × 年利率 / 365 × 遲繳天數」。

- 常見滯納金計算方式:「遲繳金額 × 年利率 / 365 × 遲繳天數」。

- 20 天左右:銀行端會通報聯徵中心,信用紀錄出現「遲繳」標註,這對之後辦信用卡、房貸影響很大。

- 一個月以上:銀行可能進入催收程序;融資公司則常見直接派人拖車,甚至保管後公告拍賣。

⚠️補繳黃金期其實就是前7天,超過這個時間,信用與資產風險就開始累積。

銀行車貸遲繳後果

在銀行辦的車貸,制度比較嚴謹,但相對透明。

| 遲繳時間 | 後果 | 補救方式 |

|---|---|---|

| 3-7 天 | 計算滯納金(利率年化約 10%~15%) | 盡快補繳即可,多數不留紀錄 |

| 7-20 天 | 記錄聯徵中心,影響信用 | 立即補繳並主動與銀行溝通 |

| 20-30 天 | 開始催收,可能加收違約金 | 與銀行協商,必要時申請延繳 |

| 超過 30 天 | 列入呆帳、影響信用多年 | 債務協商、整合負債 |

有些人以為車貸遲繳幾天,頂多付個滯納金就能解決,但真實情況比想像嚴重。根據《Yahoo新聞》報導,一名王姓女子的愛車在半夜被拖走,她一開始還以為是遭小偷,報警後才知道,是因為車貸長期未繳清,銀行直接委託拖車公司將車輛拖回。

這個案例很典型,說明銀行並不會無限期寬容,當借款人長期遲繳,金融機構除了收滯納金,最後一步往往就是扣回車輛。

更麻煩的是,車子被拖走後,通常會被送往保管場,若在期限內沒有繳清欠款,還可能被公開拍賣。

⚠️別以為拖車只是融資公司會幹的事,銀行一樣會依法處理,差別只是銀行的流程比較制度化,但最終結果一樣:車子不是你的,隨時可能被收回。

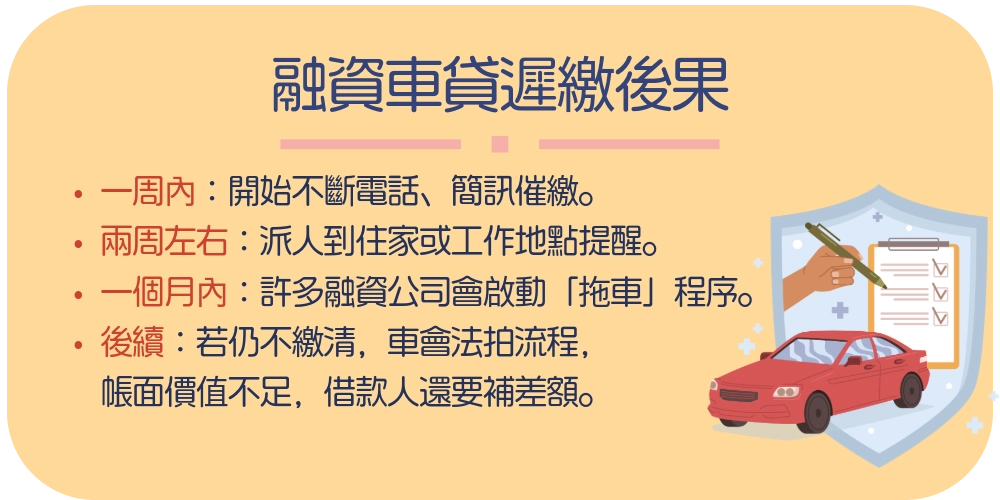

融資車貸遲繳後果

和銀行相比,融資公司的彈性雖大,但代價就是遲繳後果更直接、更嚴厲。

一開始可能只是電話、簡訊提醒,接著就可能轉交催收公司介入。

- 一周內:開始不斷電話、簡訊催繳。

- 兩周左右:常見派人到住家或工作地點提醒,壓力很大。

- 一個月內:許多融資公司會啟動「拖車」程序,把車輛扣回。

- 後續:若仍不繳清,車輛會進入法拍流程,甚至帳面價值不足,借款人還要補差額。

《TVBS》曾報導過,一名李女士因為車貸連續兩個月未繳,結果被催收公司當街攔下,強行將車輛扣走,這種處理方式,雖然在法律上存在爭議,但在現實中確實可能發生。

⚠️融資車貸的「寬限期」比銀行短很多,遲繳時間只要超過2週,風險就比銀行嚴重。

銀行車貸遲繳後果 v.s 融資車貸遲繳後果

| 項目 | 銀行車貸 | 融資車貸 |

|---|---|---|

| 前期處理 | 通常 3~7 天內提醒繳款,以電話或簡訊通知為主 | 一樣會先電話通知,但可能更快交由催收公司處理 |

| 滯納金/違約金 | 依契約計算,常見為遲繳金額的年利率+滯納金 | 通常高於銀行,且計算方式較不透明 |

| 信用影響 | 遲繳 30 天以上會被通報聯徵,影響信用紀錄 | 同樣可能上聯徵,但有些公司未必回報,反而直接採「扣車」手段 |

| 後續措施 | 持續未繳 → 催收 → 法院訴訟 → 強制執行(流程較長) | 可能直接拖吊車輛,甚至拍賣,流程通常更快更直接 |

| 保障程度 | 受銀行法、金管會規範,合法程序保障較多 | 受金融監管有限,糾紛處理多數只能走民事途徑,保障度低 |

| 真實案例 | 多以法院訴訟收回 | 有許多新聞報導遭當街扣車,甚至有催收公司過度行動,包含恐嚇、強迫簽本票…等 |

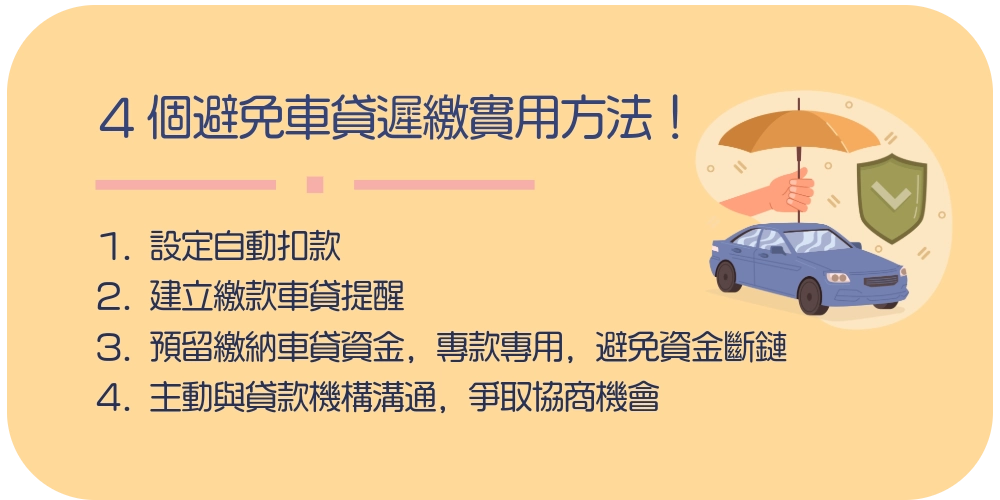

如何避免車貸遲繳?4個實用方法!

車貸不像水電費,晚繳幾天只是多點手續費,一旦遲繳,後果可能是滯納金、信用受損,甚至愛車被拖走。

但別慌,這裡整理出 4 個最實用的方法,幫助你未雨綢繆。

1.設定自動扣款避免人為疏忽造成車貸遲繳

最簡單的防線,就是直接設定銀行帳戶自動扣款,只要帳戶裡有錢,系統會自動扣繳,不用擔心忘記。

⚠️建議專門留一個帳戶專供扣繳,避免因日常花費導致餘額不足。

2.建立繳款車貸提醒,提前繳款更安心

自動扣款不是萬無一失,有時候因扣款帳號錯誤、金額不足,也可能失敗。

因此,最好再多一層保險:

- 在手機行事曆設定繳款提醒。

- LINE、Google 行事曆、或是代辦App每月跳通知。

⚠️提早 2~3 天繳款,不但安心,也能避免「系統延遲」的風險。

3.預留繳納車貸資金,專款專用,避免資金斷鏈

很多人遲繳不是因為忘了,而是錢被花掉了!

建議每月領薪水時,先撥出車貸金額的5%~10%放進專用帳戶。

⚠️就像幫車貸準備一個「專屬零用錢」,這樣就不會因為臨時開銷導致車貸周轉不過來。

4.主動與貸款機構溝通,爭取協商機會

如果你預期這個月真的繳不出來,不要消極拖延。

比起被動等催收,主動打電話給銀行或融資公司更能爭取彈性:

- 請求延長繳款期限。

- 詢問是否能暫緩滯納金。

- 爭取分期補繳。

⚠️大多數金融機構願意談,因為他們比你更怕壞帳。

⚠️避免遲繳的關鍵,就是「事先準備+主動應對」。

不論是設定自動扣款,還是預留資金,都是保護自己信用和愛車的重要步驟,別等到車被拖了,才後悔「早知道就...」!

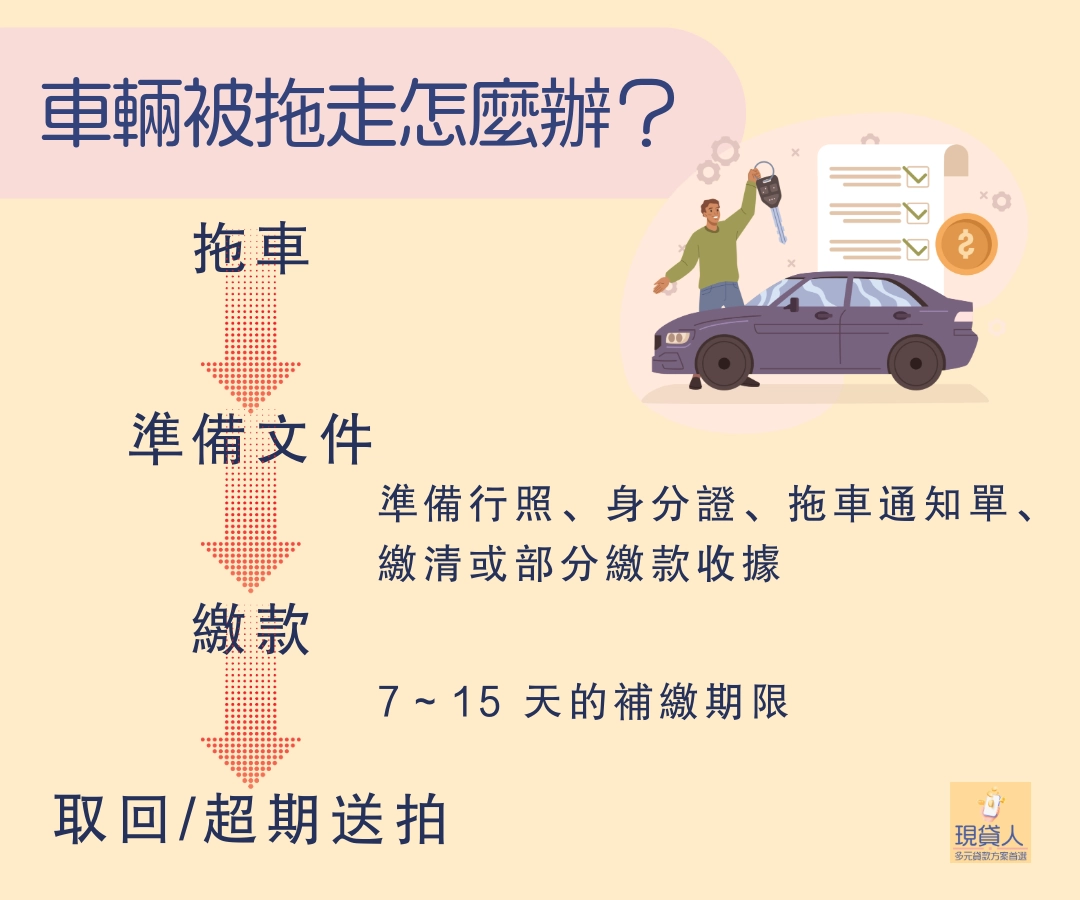

車輛被拖走怎麼辦?能取回嗎?

需要準備哪些文件?

要取回車輛,通常必備:行照、身分證、拖車通知單、繳清或部分繳款收據,少一樣都可能卡關。

一次付清還是能分期?

銀行多數願意協商,分期補繳有機會,但融資公司通常要求一次付清欠款與費用,彈性不大。

取回流程與時效?

通常會給7~15 天的補繳期限,若在期限內繳清或協商完成,車輛可取回,但若超期未處理,車子就會被送拍,等同失去所有權,之後再想拿回來幾乎不可能。

額外費用別忽略!

除了欠款,還會加上拖吊費、保管費、違約金,累積下來動輒數千到數萬。

尋求法律協助!

若遇到暴力催收或收費異常,應立即求助律師、報警或透過消保機制維權。

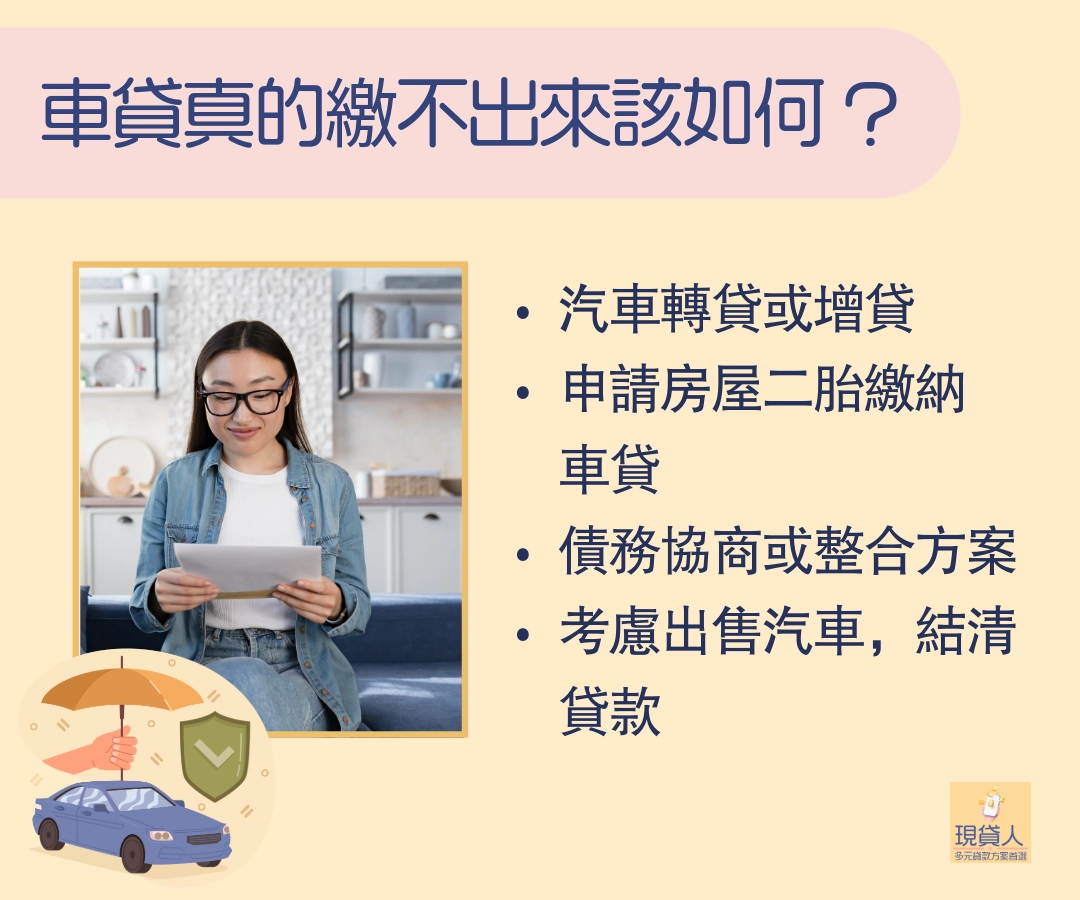

車貸真的繳不出來怎麼辦?

車貸壓力不是少數人的困擾!很多人一開始咬牙硬撐,結果越拖越糟,最後連車子都保不住。

其實,當你發現「繳不出來」時,還有幾個方法能爭取轉圜。

1.汽車轉貸或增貸

如果車子還有殘值,可以考慮重新估價,把原本的車貸轉到利率更低的方案。

有些情況也能選擇「增貸」,先補一筆資金來解燃眉之急,再慢慢攤還。

轉貸雖然聽起來麻煩,但現在不少平台,像現貸人就有線上簡易表單,輸入基本資料就能初步評估,省下到處比較、跑銀行的時間,如果真有還款壓力,不妨試著填寫看看,至少多一個選擇,也許能找到利率更低的管道。