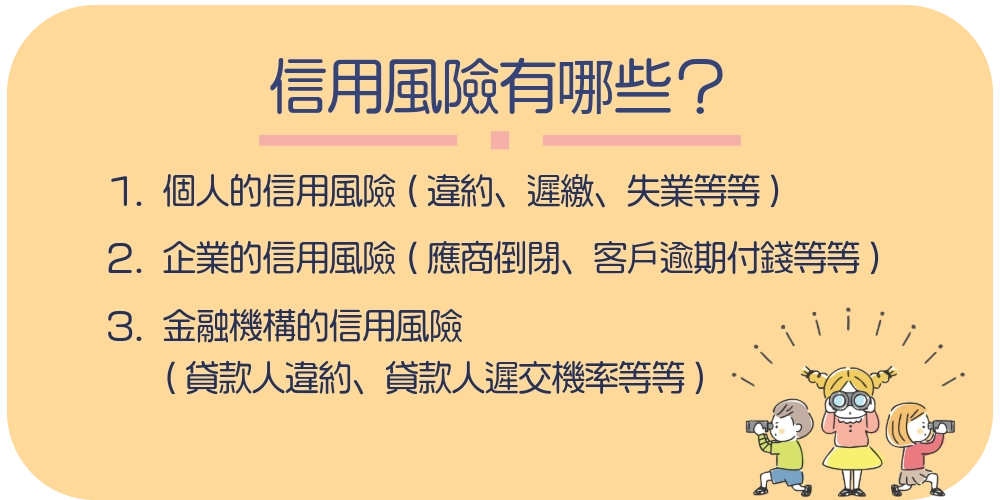

信用風險有哪些?

信用風險,指的是借款人不能把貸款還完或是履行合約,造成了借款機構損失的可能性。

而這種風險可能來自於各種的因素,包含:個人的經濟能力減弱、金錢管理計畫不當或借款人發生突發事件。

對借款機構來說, 管理信用風險對於保持獲利能力是非常重要的,也要確保貸款的順利進行。

信用風險包含很多: 違約風險、集中風險、系統性風險、資金鏈斷裂、失業導致無法還款等等,是影響信用狀況的外部原因引起的。

接下來分成三方面說起:

- 個人層面的信用風險

- 企業層面的信用風險

- 金融機構的信用風險

個人的信用風險

單獨講個人的信用風險,例如是,違約、遲繳、失業或突發事件導致無法還款、破產……等等,

這就是貸款公司在評估包含的還款能力,若沒有加上信用風險的損失,那就是自己要承擔的部分了,

所以不只是借款人自己,貸款機構業要學著評估多一點風險,把會發生的風險都算進去。

企業的信用風險

那如果是企業去貸款,會有哪些信用風險呢?例如:應商倒閉、客戶逾期付錢、資金鏈斷裂、集中風險……等等。

而集中風險,是與特定產業或地區的風險相關,產業不穩定而公司倒閉、在鄉下地區開發展性不好的產業,例如在鄉下開高級餐廳,

雖然看起來很有噱頭,但是當地人的消費習慣就不是這樣,所以發展性不好。

企業貸款的金錢循環是,從借款開始,購入原物料等等,客戶買單收錢,將貸款的錢一點一點的還完。

所以收不到客戶的錢,也就是沒有進帳的可能的話,就容易讓資金鏈斷掉。

金融機構的信用風險

金融機構的信用風險,在說到個人的信用風險時有提到,貸款人違約機率、貸款人遲交機率、系統性風險……等等。

會因為貸款人或貸款企業的信用風險機率存在,而金融機構要承擔的風險也大,最壞的結果可能是,借錢出去回不來了。

本來是想用利率賺錢的金融機構,但卻因為各種的信用風險而收回錢的結果有了變化。

而系統信風險在講的就是,影響整體信用狀況的各式各樣外部經濟原因導致的!

信用風險的流程優化

因為信用風險存在,所以也要想辦法優化信用風險,讓風險降低、降低、再降低。

接下來會說明:

- 建立信用評估

- 風險分級與控管

- 持續追蹤與調整

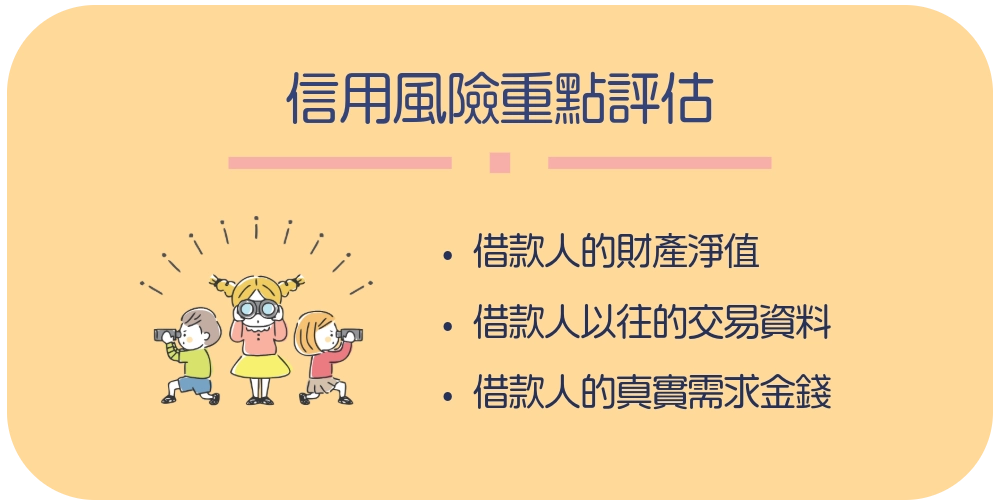

信用風險評估

借款公司可以從個人的信用分數、企業的財務報表分析去做判斷和評估,讓借款人承擔可承受範圍的借款金額。

良好的信用風險管理,不只是針對信用風險大的客戶做徵信調查,還需要對長期往來客戶的定期調查,這樣才是好的合作關係。

借款公司可以重點評估:

- 借款人的財產淨值(資產減去負債)的固定百分比。

- 借款人以往的交易資料(通常可以在借款人的信用報告中看到),再來根據信用記錄選擇一個中間值作為貸款最高金額。

- 評估借款人的真實需求金錢到底多少,而做下一步的判斷出貸款金額。

所以說,幫助他人也是幫到自己,助人助己終究是幫到了自己本身。

而個人或企業,先有一筆緊急備用金在的話,就可以好好的化解信用風險的存在,但也是取決於你的緊急備用金有多少!

信用風險控管

從信用風險的評估之後,再來要對於借款人和借款企業的狀況,做出個人化設定不同的合約條款。

可能會要求借款人提供保證人,讓信用風險降低,保證人通常會是比借款人的經濟條件更好、信用風險較低,而保證人就會有保人風險要承擔。

借款公司可以或可能會做,定期的信用風險分析,讓信用風險控管更加降低風險,適時的做還款的調整方向也說不定。

持續追蹤與調整

不僅可以對新客戶(新借款人)做準確信用風險判斷,

也可以用於舊客戶(正在借款的人)的金錢狀況追蹤,去避免和收回逾期金額的可能。

透過這些現金數據的追蹤,以及因為是企業而會受到市場變化的關係,受到市場變化打壓到借款的企業,

借款機構就即時的與借款的企業討論還款的延期或是其他方式的還款。

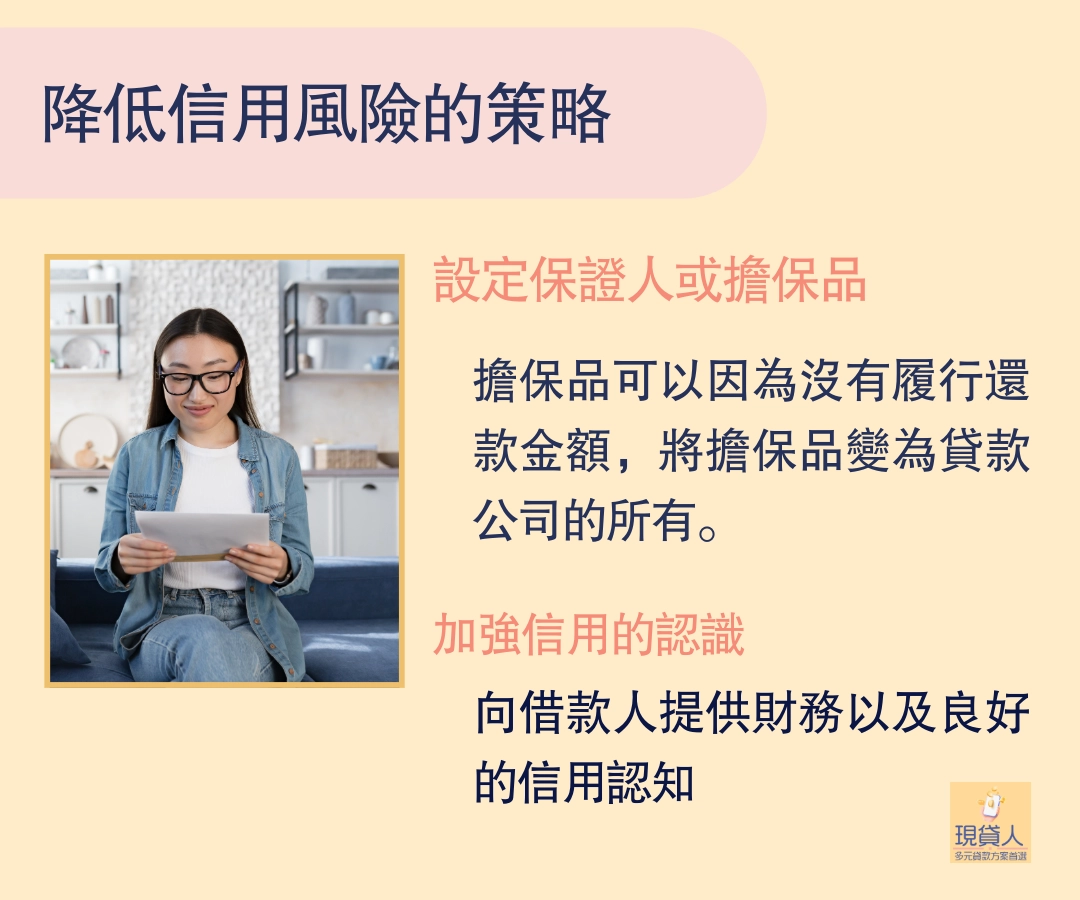

降低信用風險的策略

上述說完關於貸款公司會如何讓信用風險降低,而做的評估流程和定期追蹤金錢狀況的優化。

那接著,降低信用風險的策略有:

- 設定保證人或擔保品

- 加強財務教育與信用意識

設定保證人或擔保品

會給貸款人設定要求:保證人或擔保品,一方面是信用風險變小,一方面是貸款公司可以回收本金加利息的機率提高。

確實是為了降低信用風險的策略中,最常見的手法之一。

而擔保品可以因為沒有履行還款金額,將擔保品變為貸款公司的所有了,可能不一定是本金加利息的價值,但也是減少了損失。

加強信用的認識

可以向借款人提供財務的認知與規劃,以及良好的信用認識。讓彼此對借貸的信用風險降到最低。

貸款機構要學會更好的判斷給予這位貸款人的貸款金額,是否過於誇大到,讓人繳不出來,不只是借款人自己想清楚,貸款公司更要想。

不是貸款人獅子大開口,要借多少就都借給他,到時候還不出錢就又要再借錢或是無限延期有比較好嗎?

信用風險管理的案例

這案例指的是:貸款人繳不出貸款怎麼辦。

裡面提到,其實是要靠法律途徑,只靠合約不夠,因為法律可以保障自己,但首先必須瞭解哪些法條可以行使。

而且除了你一個貸款公司以外,還會有其他債權人,例如公司會有員工薪水、銀行信用卡卡費、稅務機關的收稅等等。

要確認好優先順序!

也可能因為法律談判過後,成為了優先債權人(最優先還錢的對象)。

貸款人評估的這些風險,然後做出正確的決策、想好風險緩解的策略,確保是良好的信貸管理。