什麼是還款能力?

還款能力就是說,個人或企業持續做到還款義務的能力!

貸款公司或銀行看你有沒有還款能力,會去評估申請人的收入、負債、財力證明和信用記錄等來確認你的還款能力。

接著來說,對於還款能力可以了解什麼:

- 還款能力評估

- 銀行與民間貸款公司如何評估

還款能力評估

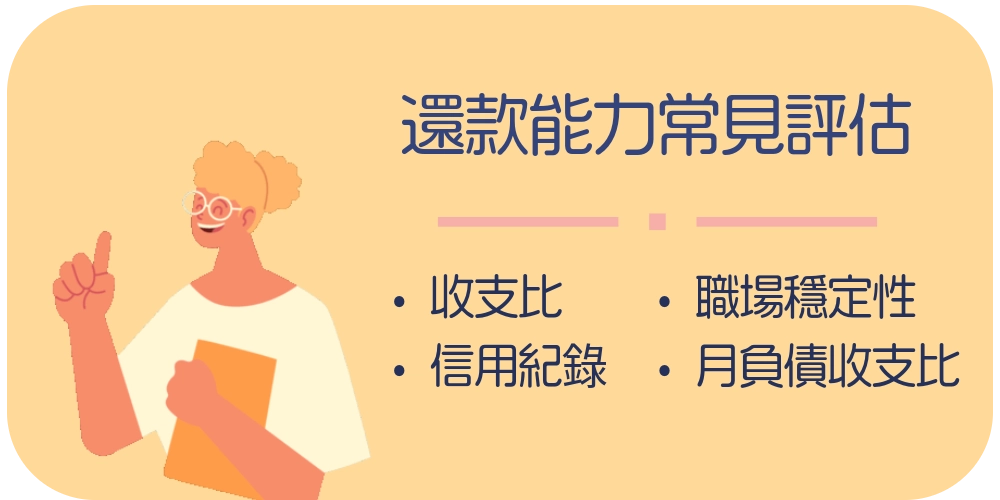

會透過申請人的「收支比」、「信用紀錄」與「職場穩定性」等原因,再透過「月負債收支比」來衡量每月收入是否足夠去負擔額外的負債。

收支比就是去看你的收入及支出多少、收入多寡很重要;

信用紀錄就會看你的信用卡繳費是否準時繳,有能力花多少就繳出多少;

職場穩定性就代表你的收入穩不穩定了,因為有持續的收入,還款能力也不會太差。

月負債收支比的話,債務人每個月要還的債務金額,佔平均月收入的比例。

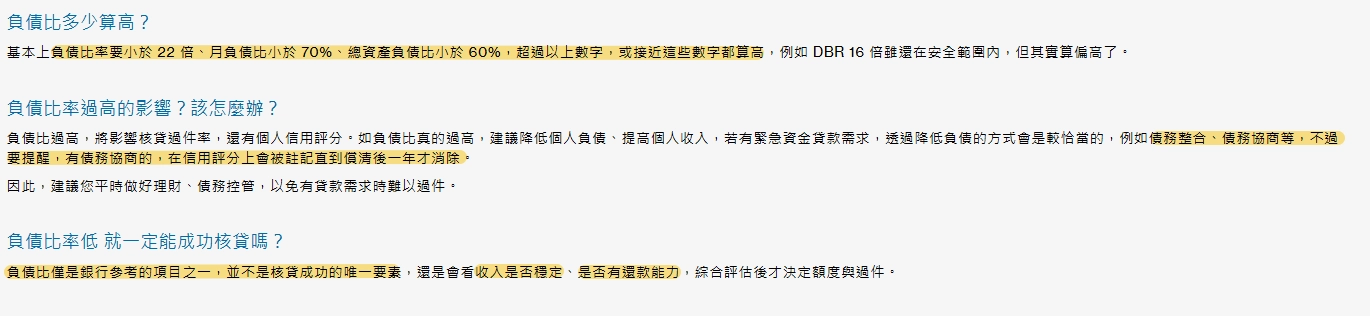

根據還款能力足夠來評估的話,比例最好是低於60%!

月負債收支比可以自己算出來,以下提供公式給你:

每個月需還的負債金額÷平均月收入×100%

這邊補充,平均收入通常除了固定薪資之外,還包含獎金、年終獎金等變動薪資。

銀行與民間貸款公司如何評估

銀行的評估會比民間貸款還要嚴格,會有一套標準去判斷你的還款能力,有通過就是有通過,沒通過就沒通過,比較看機制做事。

銀行評估還款能力

- 負債比(月負債收支比):

你的負債金額佔據你的所有收入的比例,這個是銀行會看的重要判斷標準之一,去評估你是否可以再去承擔新的負債,而決定借款給你!

- 個人信用分數與聯徵報告:

銀行會向聯徵中心調出查閱你的信用報告,包含還款紀錄、信用卡的使用與繳款多少等情況。

- 工作固定收入:

如果你長期且穩定的工作,會有一筆穩定的收入來源,代表你還款能力是有的。

- 財力證明:

可以提供薪資單、定存單、保險單、不動產證明等資料,讓銀行知道你的資產狀況對應你的還款能力。

民間貸款公司評估還款能力

- 勞保及薪資轉帳證明:

確保你有工作和保勞工保險,是一份信用的概念。就是證明帳戶裡有薪資入帳,保證可以款的金額落在多少。

那你的工作是金融機構、醫療機構、軍公教等,是更為穩定的工作,還款能力就更高。

- 財力證明:

分為收入和資產兩種。

收入證明包含扣繳憑單、所得清單等證明收入的來源。

資產就包括,不動產所有權狀、定期存款單等,作為財力證明。

提升還款能力

如果要提升還款能力,不僅要按時間繳完每月的刷卡支出,這樣可以讓信用紀錄是好評,以及降低負債比,和增加財力也是一種方式。

繼續跟你說,提升還款能力還有哪些知道的事:

- 穩定收入來源及減少支出

- 規劃合理的還款計劃

穩定收入來源及減少支出

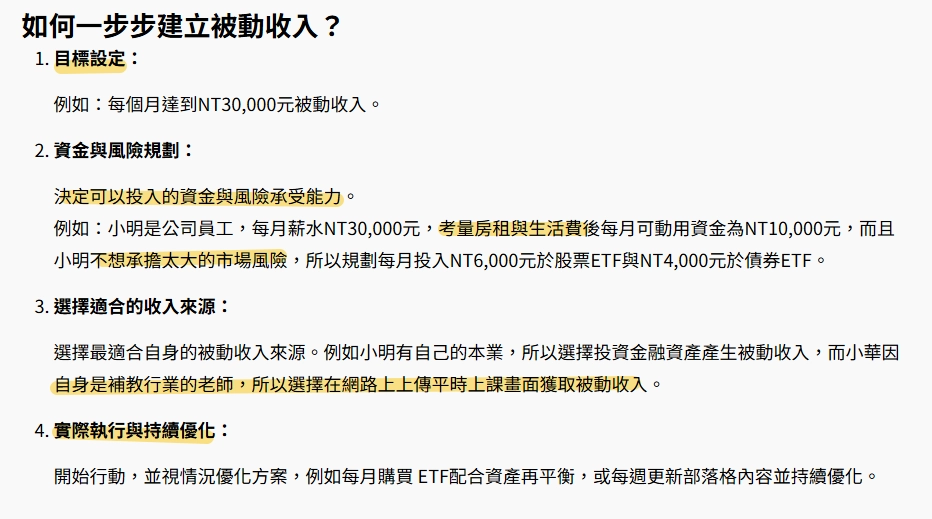

穩定收入來源分為主動收入和被動收入兩大類。

- 主動收入:

例如做正職上班,每月都有固定的收入來源,是你用時間和勞力換來的薪水,是最常見的收入來源。

- 被動收入:

例如投資股票獲得股利、當包租婆包租公收租金、擁有的版稅或智慧財產權等等。

不管是投資金錢或自己本身,在後續不需要持續的用時間與勞力換取金錢,就有收入產生了!

對於被動收入,在現今個時代也算是常態且流行的事,可能是為了自己沒工作還有點收入在支撐自己,或是想每月都幫自己加薪等等。

那常見的被動收入有什麼呢?

- 定期儲蓄利息

- 投資股票、ETF、基金、債券、虛擬貨幣

- 購買理財型保險、房地產出租、設備出租

- 經營自媒體

- 自助出版書籍

- 創作版權授權

- 販售線上課程

但以上的風險各有不同,像是投資股票、ETF、基金、債券、虛擬貨幣都有一定風險,需要三思後再進行投資!

也要考慮到被動收入會忽略到什麼事、陷阱等等,例如:

忽略計算時間成本長短,有的投資型保單需要放個8年、10年都有,算上時間成本,年利率只是比定存高一些而已,所以自己考慮還有沒有更有效且高益的投資方式。

忽略了各種風險因素,例如高報酬會有的高風險沒了投資的錢,建議在投資之前要做好功課、研究數據、是否有手續費、基金操作的管理費、股市要評判高低點。

最大的誤會:單純無付出而坐躺就獲利。並不是完全不用付出就自動入帳了,是需要先研究、規劃好被動收入的方法、工具、手段,再來透過時間的累積,等待後續複利的收穫。

減少支出也是提升還款能力另一個方式。

那麼,介紹一些對於日常理財來說,怎麼選擇花錢或對於支出的減少有什麼可以做的決定:

- 在福利好的大公司上班

怎麼說在大公司有省到什麼錢,先說不是所有大公司都可以省到相同的錢,是指說有午餐和晚餐的津貼完全補助、交通費的補助等等,不要小看每個月要花在吃的、交通的支出上面,也是一筆幾千元,不是幾百元的消費呢!而且省去每天要想吃什麼的時間、買午餐的時間佔用了午休時間。

更好的是,還提供進修金額補助的話,不只提升自己不花錢,還多學會更多技能。

- 極簡主義邁進即可

就是不過多的購買商品、所需品、日常用品等等。像是衣服、鞋子、配飾等等,太多的服裝沒穿或少穿也是挺浪費的,也很占位子。

也不至於什麼東西都極簡,只要適當的購買數量就好。

- 優化小而頻繁的支出

例如信用卡,去評判每月花費平均是否過高,壤每個月繳卡費時,會覺得很吃力的話,就要減少不必要的衝動刷卡消費,重點是聰明的選擇最多回饋的信用卡消費!能省就省,去看總金額省了一點點錢也是意外的開心之財不是嗎!

- 每月確認支出狀況

如果沒有每日記帳的習慣,可以透過雲端的載具或發票,去看大筆的花費在哪,或是小而多的花費有哪些,去調整自己的下個月的花錢克制了!

- 研究高消費商品:

- 保養品

像是女生對於保養品是一定的支出,不管多少還是會做基礎保養。比起直接買有名的專櫃牌子的整套保養很方便之外,但非常燒錢啊!

那麼要省錢的話,就可以去研究平價品牌,且適合自己的膚質的乳液和精華液等等。

- 飲食及保健品

藉由平時就管理好健康所需的進食食物,別太常吃高鹽高糖高膽固醇的食物,也避開自己會過敏的食物,減少送醫的醫療支出。

可以改喝無糖或減糖飲料,和補充綜合維他命等保健品,但保健品吃自己所需就好,不用市面上說補什麼好就要吃什麼保健品。

- 牙齒矯正

真心對覺得要做牙齒矯正的人說,真的考慮清楚再做,畢竟是一筆不小的花費,全牙整牙基本上十幾萬起跳,但也可以藉由多家牙醫科診所/醫院比較去決定,選擇自己負荷的了的金額就好。而且牙齒矯正的過程非常的痛苦,通常要熬過幾年才可以拆掉,而且拆掉還要帶維持器。

從小時候就好好保護自己的牙齒,家人或醫生說要把剛長出來歪掉的牙齒用舌頭的力量,每天去推歪掉的牙齒,就不要懶得推,結果長大後悔自己的牙齒歪的很醜,就要花錢去牙齒矯正。

但也有比較衰的情況發生,像是我其實牙齒算整齊也不用牙齒矯正,但卻因為牙齒在牙齦裡面長歪了,導致推移到下巴的骨頭,而下巴骨頭歪還導致自己在打哈欠、看牙醫要將嘴巴張很開之後,卻不能正常的合起自己的嘴巴,還得靠稍微喬自己下巴的角度或手的借力去把嘴巴合上。而不想開刀的話,只能選擇醫生說的利用牙齒矯正把下巴骨頭矯正回來。

- 3C產品

選擇自己所需的電腦、手機和其他電子產品就好,不用追的流行,出了新機就要換,畢竟如果沒嚴重到不能使用或已經影響日常使用了,在更換就好。

- 房屋

如果有長期定居需求可以考慮購買,或是想逼迫自己存錢而買房也是一個方式,但不能不考慮自己的經濟狀況就直接買房子了,畢竟房子可不是簡單的經濟壓力。而且在年輕的時候,因為工作不穩定,也不知道自己到底會定居在哪裡,那買了房子不就會限制於自己的工作地點嗎?

規劃合理的還款計劃

可以開始或已經擁有一筆應急用的金錢,不管是半年或一年的生活費等。在貸款之前有一筆錢可以對應各種突然需要的資金需求。

建議可以放在不同帳戶,來保持靈活應用及隨時可以提取出來。然後再定期檢查緊急預備金的使用情況!

還可以根據自己的財務狀況訂製出還款計畫,申請貸款之前,確保自己選的貸款方案的還款方式適合自己,不會超過自己能力範圍的還款金額,像是超過自己的收入三分之一就有點太多了。

將自己每月的所有收入,去扣除必要支出,也要扣除每月會額外給自己的其他預備支出後,剩下有多少才可能會是你每個月可以去負擔的還款金額。

而且,如果真的不小心超過支出了,導致當月的還款還不出來,這時候緊急預備金就可以拿來使用了!

不同還款能力要求

不同的還款能力會影響到你的借款機構對你的評估,會要求有一定的基本還款能力。

那會想了解到:

- 銀行貸款與民間貸款的差別

- 小額貸款的還款能力很高嗎?

- 還款能力差需要債務整合

銀行貸款與民間貸款的差別

銀行貸款對於還款能力要求,通常包含:

- 穩定的收入與工作

有穩定的金錢及工作能力表示還款能力的基本條件。穩定的金錢在帳戶裡不只是明確的還款保障,也是有力的財力證明。

- 好的信用記錄

因為你平常刷卡會刷多少,也就繳清多少,是代表與銀行來往良好的信用。

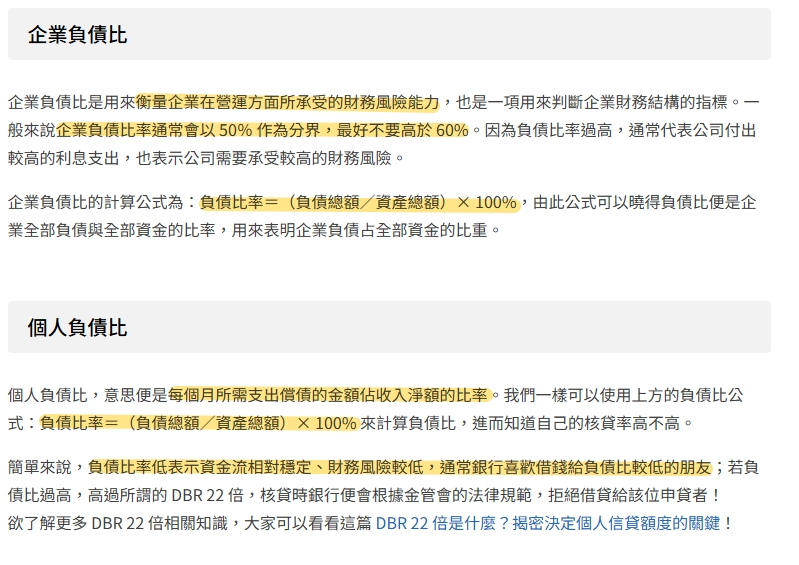

負債比

負債金額佔據所有收入的比例,是一種銀行會評判一個人或公司的還款能力的常見方式。

資料來源 | 企業負債比及個人負債比 - 銀行往來的狀況

會看你與銀行之間的來往與存款金額等,看有否與銀行定存、基金投資或按時繳款等,也能夠評估你的財力狀況。

民間貸款對於還款能力的看待:

- 有無穩定收入來源

同理可證,穩定的金錢來源是收入的證明,畢竟一筆穩定的每月收入,是直觀的還款能力。

- 有沒有擔保品

對於沒有穩定的收入來源的話,擔保品就是個實體有力的財力證明,也能代表還款能力之一。

- 沒有銀行的信用限制

相較於銀行來說,這點就是較為寬鬆的條件,不會因為信用不好、有信用瑕疵,就一定無法借款。

銀行看的還款能力是較高標準的,例如信用標準、負債比標準。

銀行貸款與民間貸款的相同點就是,會看你的收入來源,但不同的是,民間貸款並不會因為沒有而完全不能借款,但要注意合理合法性!

民間貸款對於還款能力並沒有像銀行貸款那麼嚴格,不需要都滿足所有還款能力條件的篩選才通過。

小額貸款的還款能力很高嗎?

這就會取決個人的信用狀況、還款意願和貸款機構的通過標準,所以並不是所有小額貸款的還款能力都很高。

雖然小額貸款的申請條件比較寬鬆條件,但如果沒有按時還款,就可能對你的信用評分大打折扣的負面影響。 一定要在申請之前確認評估自己的還款能力,還要選擇合法、評價良好的借款公司,來保護自己。

簡單介紹小額信貸:

跟一般的信用貸款做比較的話,審核的流程就較為簡單了,通常借款的人會使用在:緊急的醫療支出、房屋的修理、短期的資金需求、購買家電等等。

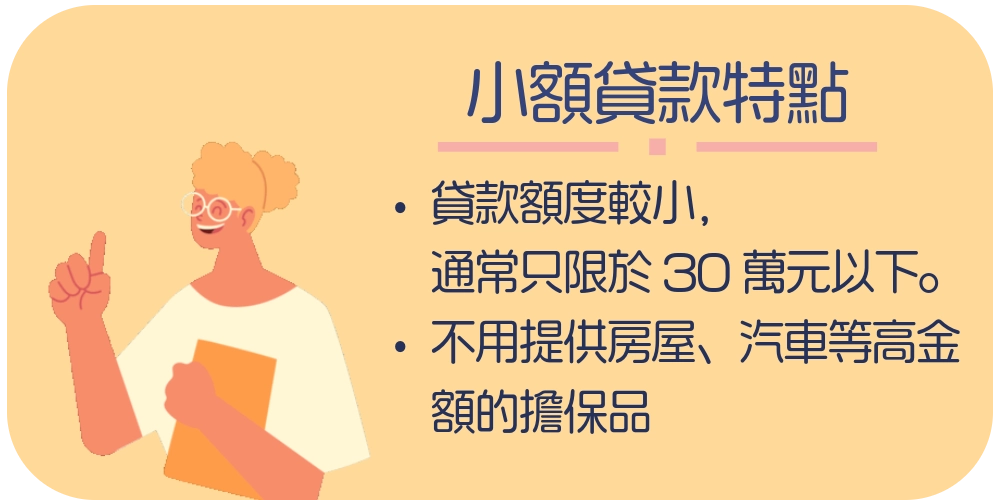

- 不用提供房屋、汽車等高金額的擔保品。

- 貸款額度較小,通常只限於30萬元以下。

- 但也因為還款時間較短,貸款利率相較一般信用貸款就會比較高。

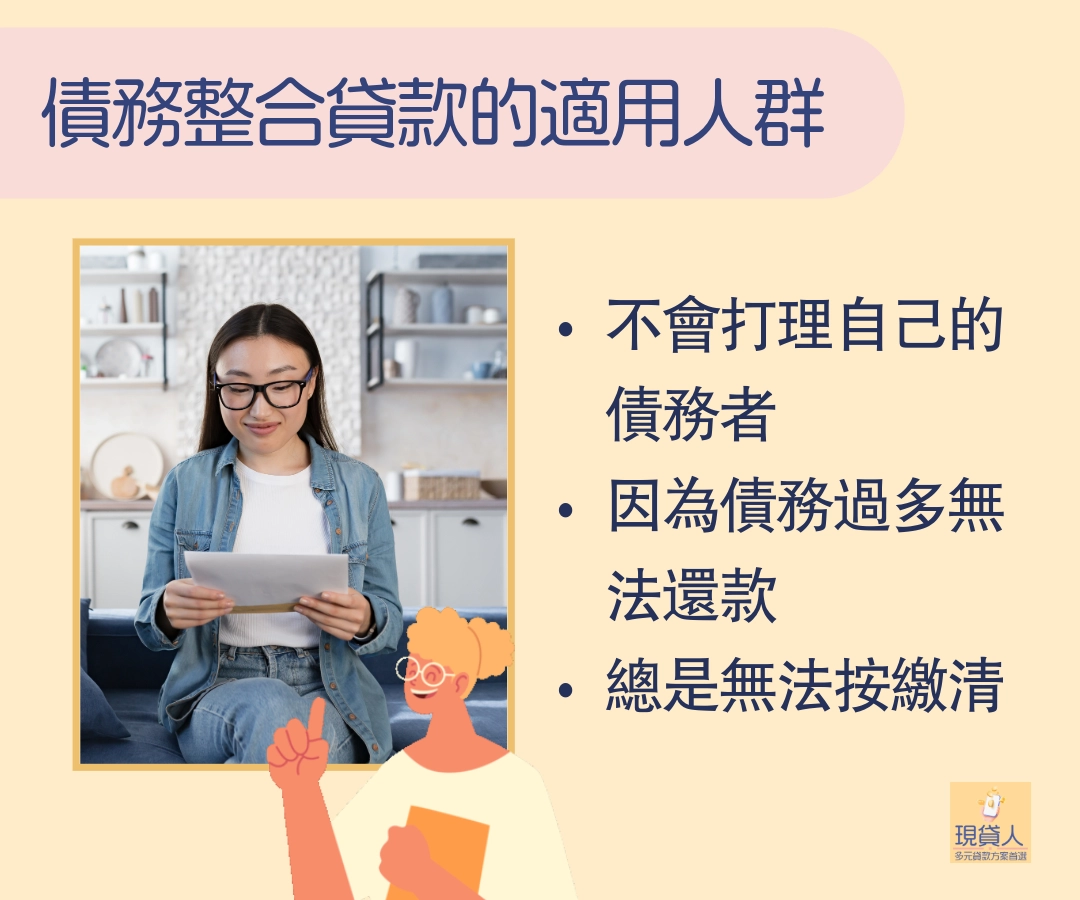

還款能力差需要債務整合

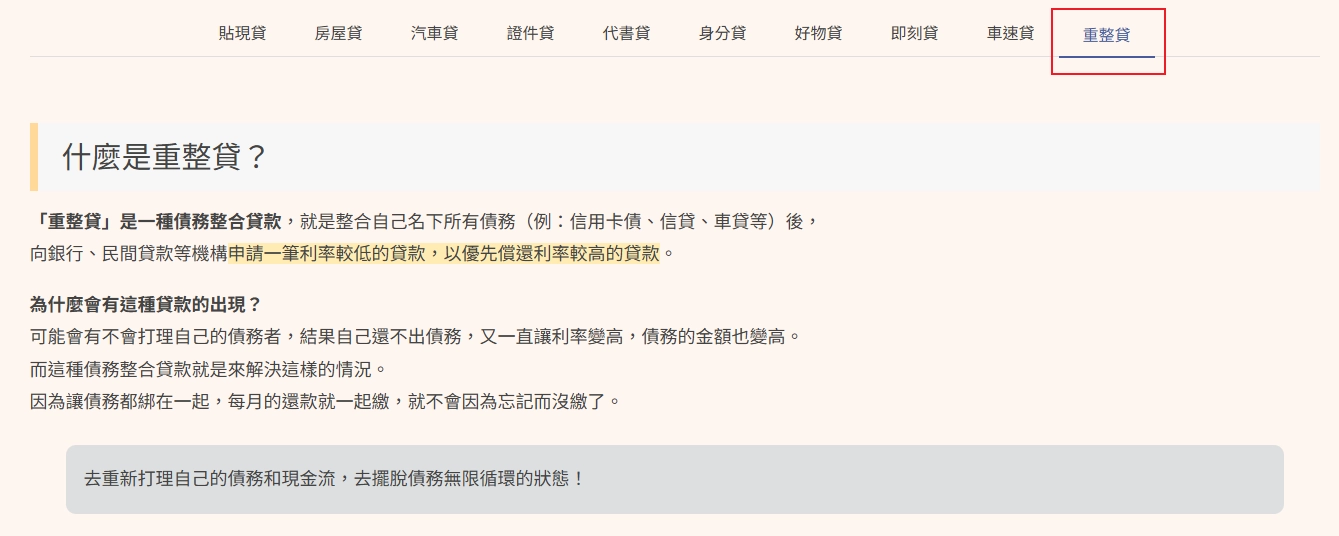

債務整合貸款,就是整合自己名下所有債務(例:信用卡債、信貸、車貸等)後,向銀行、民間貸款等機構申請一筆利率較低的貸款,以優先償還利率較高的貸款。

然而,如果同時有銀行貸款和民間貸款的話,也可以只選擇其中一個貸款機構做債務整合貸款。

就是因為自身背負的貸款,自己無法如期按時繳清,就會去申請債務整合貸款,統一做管理還款的方式。

這邊跟你說一個有在做債務整合方案的民間貸款:現貸人的重整貸

重要的是你的還款能力

在以上介紹很多關於還款能力有什麼條件去看去評估,可以得知還款能力其對於貸款是極其重要的評判標準。

那也許你會好奇:

- 還款能力影響貸款通過

- 還款能力與信用評分的關係

- 還款能力不足會遇到的風險

還款能力影響貸款通過

確實會影響。

對於銀行來說,這點很重要,因為收入的穩定性、負債比率、以前的還款紀錄、信用好不好來確認你的還款能力的!

但對於民間貸款來說,信用好不好又不會影響太大,也些貸款方案會看擔保品也可以貸款等,會看每一家民間貸款的評判標準寬鬆程度不同,但是!要選擇合法且合理的貸款公司才重要!

那借貸為何借不了呢?

因為一、信用卡卡費沒繳費都過期了、或是只繳最低還款金額,這就是會造成你的信用瑕疵,就是被銀行認為不具備還款能力,無法每月按時繳清信用卡費用。

因為二、信用卡總是刷到最高額度,使用愈高的刷卡額度就可能愈難通過貸款,這會讓銀行認為你經常有金錢周轉問題,所以建議你每個月刷卡都平均刷在總額度的40%就好。

因為三、聯徵查的次數多,怕你是銀行已列入危險名單了。如果在三個月內,聯徵查的次數在2~3次就太多了。

因為四、之前還有債未完清,又來借款可能被銀行拒絕貸款,會覺得你已經無還款能力在貸款了。

還款能力與信用評分的關係

信用評分是評斷還款能力的一個門檻概念,不是唯一評斷標準,但是是其中之一。

這邊提供財團法人金融聯合徵信中心的線上查閱服務:

(關於QR CODE再麻煩到連結裡面做掃描)

還款能力不足會遇到的風險

- 會導致信用評分下降

會因為你的還款到期未付、或是債務太高了,讓你的信用評分變差。

- 未來貸款困難

因為被判為還款能力不足夠,所以之後要貸款的話,比較小機會可以申請到貸款。

- 貸款沒還的話,會有高額罰款和利息

通常會在合約裡提到,到了還款日是否有位還款的高額罰款和利息,就可能要去和通融幾天之類的,或是負擔高額的金額。

- 生活品質開始下降

就因為你還不出款了,會開始省吃儉用,導致飲食變得不正常,可能會少吃一餐或吃的不營養而導致生病等等。

結論:

在貸款開始之前,需要評估各種會發生的風險!

沒發生但有機會發生的風險都要算進去,可以承受和有解決辦法再去貸款才聰明!