貸款人需要保證人

貸款一定要保證人嗎?其實不一定,有的可能只要擔保品就不用保證人了,但也有其他例外條件存在。

接下來會了解到:

- 什麼情況下需要保證人

- 保人的條件

什麼情況下需要保證人

- 信用條件不佳

信用貸款以銀行來說,是長期的放款方式,銀行會根據借款人過往的信用紀錄來作為標準審核,

一般來說不會請貸款人提供任何的抵押品,但信用不佳的情況下,銀行就可能會要求貸款人提供保人。

信用不佳包含:

- 信用交易記錄空白:沒有與銀行來往的紀錄。

- 就學貸款繳款紀錄不佳:學貸如果過期沒有繳、也沒有過期前申請延緩繳清。

- 信用卡只繳最低應繳金額:銀行會覺得你的收入與支出管理有問題。

- 貸款曾經有延遲繳款

- 配偶有信用瑕疵:已婚的身分的話,銀行也會一起了解貸款人另一半的信用情況,可能會受牽連影響。

- 還款能力不足

因為你還款能力不足,銀行會擔心你還不出借款。可能是你的收入來源不穩定、工作的年資很短,或是也沒辦法提出有力的財力證明。

- 讓貸款條件加強

借款人如果主動提出條件比自己更好的保證人,就可以彌補自己其他條件的不足。

通常是為了增加貸款可以通過的成功率,或是爭取到高一點的貸款額度等。

下面會繼續詳細地、仔細地說明保證人有分!還有受到法律的保護和保障,但前提是你懂得這些法律保護你,

畢竟不懂的話,也難以提出自己有受法律保護方法。

保人的條件

- 保證人的職業、年資都需要優於貸款人

保證人條件通常是比貸款人好且更有優勢,例如任職的職業是高階職、醫療體系、金融機構等,銀行就會覺得是有保障的代替償還的能力。

- 保證人要提供財力證明

必須提供給銀行財力證明,包含薪轉證明、扣繳憑單及經常性往來的存摺等作為實證的證明,確認是有穩定收入和有能力還債務。

- 保證人的貸款、信用卡等繳費都正常

保證人和銀行之間的借貸良好及信用卡繳款等都按照時間準時繳款,還有名下的貸款債務也不能太多。

- 保證人的收支比

銀行會看保證人收支比進行評估,如果是保證人本身也有貸款,銀行會評估保證人收入是否可以承擔自己與申貸人的債務。

保人的種類

來了解保證人的種類有哪些,以下舉例三種給你知道:

- 一般保證人

- 連帶保證人

- 人事保證人

而最為常見的就是一般保證人及連帶保證人,兩種保證人在法律保護的條款裡,有相同的保護立場。

1.一般保證人

保證人在簽約一般保證契約之後,借錢的人不能還債的情況下或債權人的追債沒有成功的話,就會變成保證人代替他還還款了。

在《民法》第739條規定,當事人的約定契約,如果債務人不履行債務時,就由保證人負責履行責任的契約。

- 保證人保證範圍

保證人以擔保的原因而有了債務的責任,也就是說,借錢的人不好好的還他的債務時,保證人就要做還債的責任了。

在依照《民法》第740條規定,除契約會有的規定之外,主債務的利息、違約金、損害賠償及其他從屬於主債務的負擔金額也都包含。

還有,《民法》第741條規定,保證人的負擔,不能超過借錢的人的債務金金額,如果超過的話,應該縮減至主債務的金額限度。

- 保證人享有的權利

➤對債權人(例如銀行、民間貸款公司)

即使借錢的人放棄抗辯,保證人可以主張一般抗辯權,依照《民法》第742條規定的。

保證人可以對債權人的的債權主張抵銷,依照《民法》第742-1條說的。

如果是借錢的人因為簽約本身觸犯了法律問題,保證人可以使用撤銷權,拒絕還錢!是根據《民法》第744條。

保證人可以請債權人先找借錢的人討債,不用馬上代替借錢的人還錢,依照《民法》第745條。

➤對主債務人(借錢的人)

保證人還完債之後,可以向原本借錢的人討回這筆錢,但不能做出違法或借錢的人該有的權益,根據《民法》第749條。

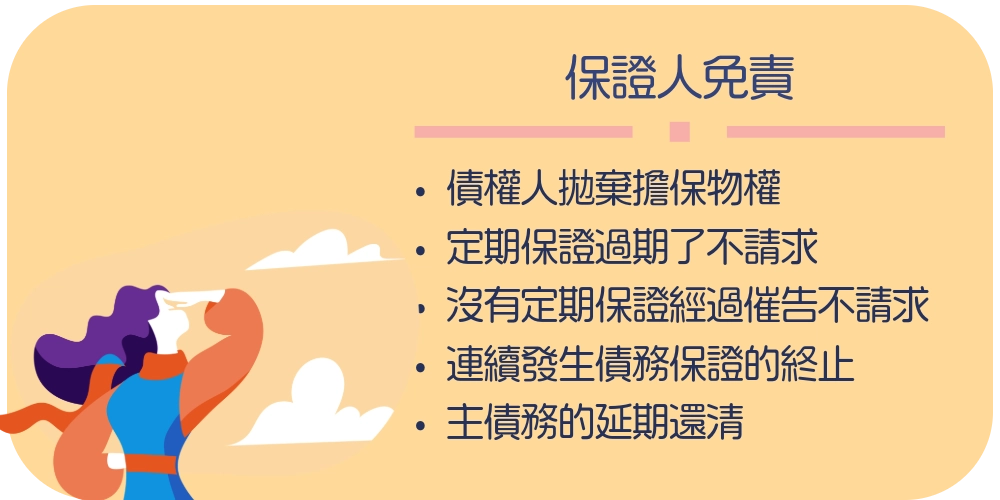

- 保證人免責

除了主債務還清了、詆毀了、提存了、免除了等原因之外,保證人可以不負責:

✓債權人拋棄擔保物權

債權人放棄抵押的擔保品,反而直接來向保證人討債,保證人受法律保護,可以主張:只要還扣掉擔保品的金額就好。

✓定期保證過期了不請求

保證契約有定期限,債權人沒有在期限內對保證人提告或向法院請求,期限到了保證人也不用再負責。

✓沒有定期保證經過催告不請求

保證契約沒有定期限,可以要求債權人限期至少一個月以上,去法院向借錢的人討債,那債權人不去討債,也不用再當保證人了。

✓連續發生債務保證的終止

連續性的保證,指的就是不是一次性借款,例如每月租金、工資,保證人可以隨時通知債權人說:我不保了。

跟債權人確認好了,之後產生的新債務可以不再負責。

✓主債務的延期還清

債務有明確的還款期限,但是債權人同意了借錢的人延期還款,而保證人不同意延期的話,延期的部分就不用負責。

2.連帶保證人

保證人有個權利《民法》第745條「先訴抗辯權」:債權人沒有先將借錢的人的財產強制還款,並且沒有效果之前,保證人可以拒絕還錢。

但是呢!保證契約上有明確寫出,保證人願意放棄先訴抗辯權的文字的話,就不能主張先訴抗辯權了,這樣就是成為連帶保證人。

連帶保證人的責任就跟借錢的人一樣責任在了,沒有了先後追債的區分。

也就是說,債權人可以不用先找借錢的人還款,可以直接找保證人要回欠的錢。

那來了解一下,連帶保證人的相關權利:

- 保證人保證範圍

保證人以擔保的原因而有了債務的責任,也就是說,借錢的人不好好的還他的債務時,保證人就要做還債的責任了。

在依照《民法》第740條規定,除契約會有的規定之外,主債務的利息、違約金、損害賠償及其他從屬於主債務的負擔金額也都包含。

還有,《民法》第741條規定,保證人的負擔,不能超過借錢的人的債務金金額,如果超過的話,應該縮減至主債務的金額限度。

這點與一般保證人一樣。

- 保證人享有的權利

➤對債權人(例如銀行、民間貸款公司)

與一般保證人一樣,受《民法》第742條和《民法》第744條保護,

可以即使借錢的人放棄抗辯,保證人可以主張一般抗辯權、

保證人可以對債權人的的債權主張抵銷、

以及保證人可以使用撤銷權。

不同的是,因為放棄了先訴抗辯權,就沒了《民法》第745條保護。

➤對主債務人(借錢的人)

這也跟一般保證人相同權利,也是《民法》第749條,還債完之後,可以向原本借錢的人討回這筆錢,但不能做出違法或借錢的人該有的權益。

- 保證人免責

這裡的免責與上面說的一般保證人一樣保障範圍,這邊用表格簡易說明。

| 債權人拋棄擔保物權 | 債權人放棄抵押的擔保品,只要還扣掉擔保品的金額就好。 |

|---|---|

| 定期保證過期了不請求 | 保證契約有定期限,期限到了保證人也不用再負責。 |

| 沒有定期保證經過催告不請求 | 保證契約沒有定期限,如果債權人不去討債,也不用再當保證人了。 |

| 連續發生債務保證的終止 | 不是一次性借款,保證人可以隨時通知債權人說:我不保了。跟債權人確認好了,之後的新債務可以不再負責。 |

| 主債務的延期還清 | 保證人不同意延期的話,延期的部分就不用負責。 |

3.人事保證人

當人事保證成立的時候,保證人對於受僱人將來職務上的行為是否發生賠償責任及賠償金額有多少,都是不確定的!

依照《民法》第756條規定說,必須以書面方式簽字才成立。

而人事保證責任,指的是受僱人在工作中的行為發生了要賠償的責任,保證人負責賠償,而受僱人必須有勞務契約(雇傭關係)才會成立。

再來接著說人事保證人的相關範圍與權利:

- 保證人保證範圍

按照《民法》第756條規定,保證人只有在僱用人(例如公司)主動跟受僱人(例如員工)要求賠償時,受僱人拿不出錢的時候,才會保證人出來賠錢。

而且金額有上限,不會無限制的賠償,最多只能在事故發生的那一年,受僱人那整年的全部薪水。

- 保證人享有的權利

保證期間,也照《民法》第756條規定

➤人事保證最長只能三年,到期之後,沒有重新簽約就不在是人事保證人

➤一開始的契約沒有定期限的話,可以提前三個月與僱用人(例如公司)通知解約!

➤也規定如果在兩年之內都沒有向人事保證人要求賠償的話,這個保證就直接失效了。

保證責任與減免

➤僱用人(例如公司)在以下情況必須要告訴保證人:

公司要解雇員工、員工有損壞或違規而公司要求賠償、公司調動了員工的工作、時間、地點等(就是說讓保證人的責任變重或沒注意)

➤而保證人收到以上通知後,有權利終止契約。

➤但是如果人事保證人都沒有收到通知的話,法院可以幫保證人減輕還款或免除責任。

保人風險的影響

保人風險一定會有的,事先了解完再決定自己要不要當保人是最好的!

不要為了面子或人情世故等等,害自己被輕鬆拿捏,然後自己變被追債的人,還不出來的話還很痛苦。

你需要了解:

- 保人風險-財務風險

- 保人風險-影響信用

- 保人風險-影響聯徵

- 保人風險預防措施

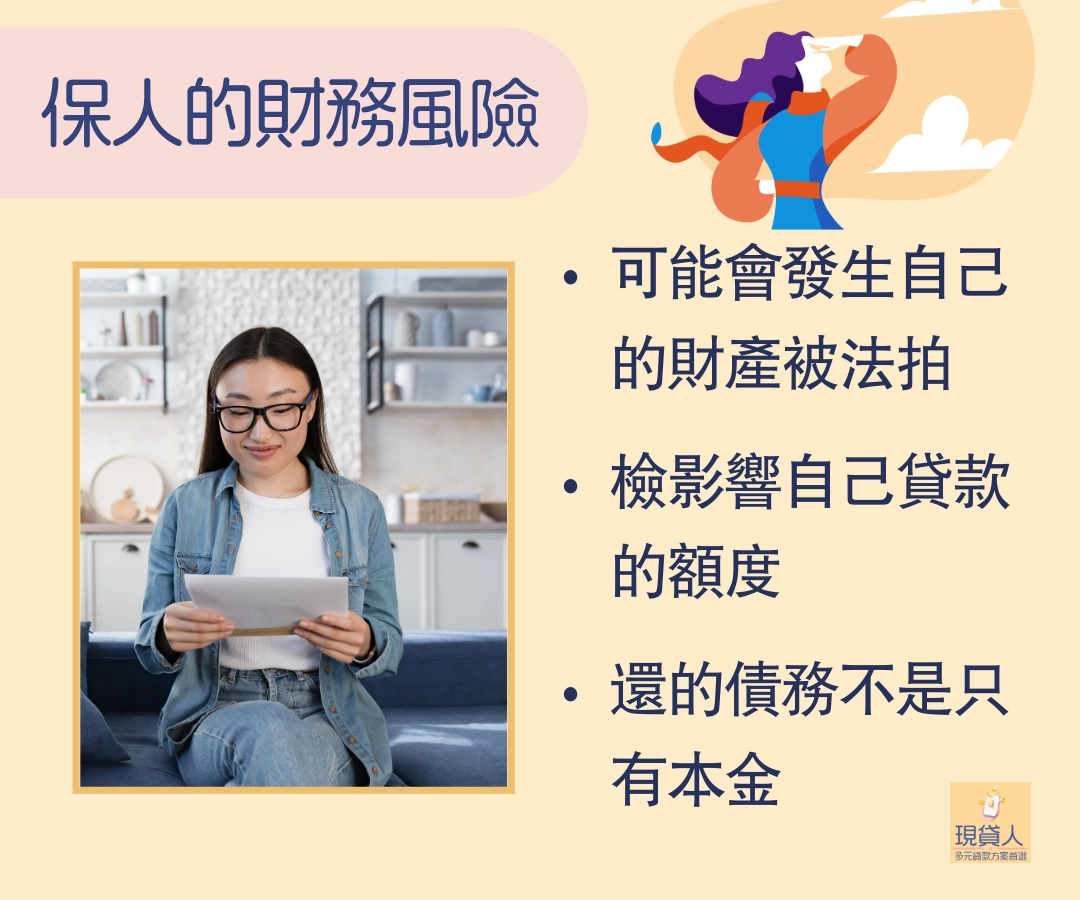

保人風險-財務風險

當借款的人沒辦法還自己的債務時,保證人就會代替借款的人還完本金加上利息等費用。

- 財產風險

當保人還不出款的話,還可能會發生自己的財產被法拍、被封查。

- 影響自己貸款的額度

可能有些銀行在計算保證人可以貸款的額度時,就會將你擔保的金額計算進去了,然後減少你在未來要貸款的額度限制。

- 還的債務不是只有本金

一定有利息,但還有可能有違約金、損害賠償等等合約上有寫的費用。

保人風險-影響信用

因為借款的人沒有還款的紀錄,代表保人就需要代替還款,在保人的信用紀錄裡會出現債務紀錄,

這樣就會讓自己的信用變差,就可能會影響到未來要申請信用卡或貸款的成功率。

保人風險-影響聯徵

保證責任會在聯徵報告裡被記錄下來,如果借錢的人沒有按時還款,保人就要代替還債,

造成信用的扣分或影響自身貸款額度與過件率。

無論是哪種保證人,都會在聯徵報告裡有紀錄,會記錄擔保的債務金額、借錢的人的名字、貸款機構、還有債務的過期及過期的金額。

保人風險預防措施

建議是如果可以不當保證人就不當!

但如果真的要你當保證人的那天出現了,你先幫自己判斷一下:

- 評估債務人還款能力

請一定要先確認好對方的還款能力、財務狀況與借款用在哪裡。

如果確定了借款人有不穩定的收入狀況、不足的還款能力、或是借款的用途不恰當的時候,自己判斷不行就勇敢對他說NO!

為了避免後續很多的債務都落到自己身上,還負擔不了,可能會恨當時說要當保人的自己……。

- 不當連帶保證人

在上面有說到有關連帶保證人的說明,看完都會覺得一般保證人的法律保護條件比較好,

少了先訴抗辯權差蠻多的,畢竟你也算直接的承擔了一筆債務了。

- 確認簽約內容

簽下保證契約之前,一定要仔細閱讀合約內容,例如:保證責任的期限、範圍等等,

而且保人可以在簽約時先跟銀行約定期限,等於是保人的時效,等時效過了就直接讓保證責任失效。

爸媽有房貸,小孩有保人風險嗎?

會有一個疑問,爸媽有房貸的話,小孩會「直接」成為爸媽房貸保證人嗎?

答案是不會。

在法律上,需要在貸款契約或保證書上有簽名才正式成為保證人。

如果沒有在房貸文件上簽名、也沒有提供任何自己名下的資產擔保,就不會有直接的保人責任在。

以下三條法律說明:

- 《民法》第739條:保證人,為當事人約定,當債務人不還債務時,保證人代替負責履行責任的「契約」。

- 《民法》第740條:保證債務,除了契約有訂定之外,包含主債務的利息、違約金、損害賠償及其他從屬於主債務的負擔。

- 《民法》第741條:保證人的負擔範圍不能超過主債務人的負債金額,就算契約有寫,只會算主債務人的負債金額多少就是多少。

如果是爸媽還不出房貸,小孩有影響嗎?

小孩沒有簽約的話,是不會有法律責任,但會有間接的風險存在:

- 房子被拍賣:

如果此房子是抵押品,銀行會依法拍賣房子來回收貸款。

- 需要搬家的影響:

在法律上小孩是不用負責,但如果房子是家人一起住的,就可能被迫搬出去。

- 信用紀錄不會受到影響:

小孩名下的信用是獨立出來的,不會因為爸媽房貸繳不出來就受到牽連,但是!小孩有聯貸或保證就有影響!

什麼情況下小孩會真的有保人風險?

- 小孩簽了連帶保證人

- 小孩和爸媽一起申貸,成為共同借款人

- 小孩用自己名下財產提供擔保

以上情況就會有責任存在了,爸媽繳不出來的話,就可能會被要求還債。

了解到,小孩不是直接成為保證人,而是有簽名的契約在或是有提供自己的擔保品才會有「保人風險」。

只要沒有合約存在,爸媽還不出的房貸,影響的是房子,不是小孩的財產和信用。