信用貸款轉貸是什麼?

「信用貸款轉貸」(有時也稱為信貸轉貸)是指你把目前在某家銀行/機構的信用貸款,透過申請新的貸款,把舊有的債務一次還清,然後在另一家銀行/貸款公司繼續繳款。把「原本的貸款」搬家、重新談條件的一種方式。

為什麼有人會做轉貸?

做信用貸款轉貸的主要目的是 改善貸款條件,常見原因包括:

- 利率太高 → 想換到利率較低的銀行或方案

- 還款壓力太大 → 希望延長還款年限,降低每月月付金

- 多筆貸款整合 → 把原本在不同銀行的貸款集中到一個銀行比較好管理

- 額度需求不夠 → 有些轉貸方案內可同時做 轉增貸(也就是不只轉貸,還額外借一筆錢)

一步步帶你搞懂信貸轉貸流程

- 篩選最適合的轉貸方案

在動手前,先比較各家銀行或貸款機構能提供的利率、還款年限、手續費與優惠條件。確定轉貸後是否真能降低月付金或減輕負擔。

- 準備申請資料

常見要用的文件包括:身分證正反面影本、薪資轉帳明細或扣繳憑單、工作證明、近期存摺內頁、原貸款明細或繳款證明等。這些是銀行用來驗證你信用與還款能力的關鍵資料。

- 提出轉貸申請與照會

將資料交給新貸款銀行後,他們可能會致電或與原貸款機構做「照會」,確認你目前的貸款狀況、還款紀錄是否正常。這是銀行作為風控的一環。

- 銀行進行資格審核

銀行會根據你的信用評分、負債比、收入穩定性、原貸款餘額等條件評估是否核貸。有可能需要幾個工作天。若條件良好,銀行會決定可核發額度與利率。

- 對保 / 簽約確認條款

審核通過後,你需要與銀行簽訂新的貸款合約。在這階段要仔細確認條款:利率、年限、月付金、違約金、提前清償政策等。部分銀行可能採「對保」方式,也就是現場確認身分與合約內容。

- 新貸款撥款、清償原貸款

當合約簽署完成後,新銀行會把款項撥入你指定的帳戶,同時利用這筆錢來結清你原本的貸款。之後你就開始按新的條件還款。

- 後續還款與追蹤

轉貸成功後,從此你的還款對象與條件已改變,要按新的月付額、繳款日繳款。如果合約允許提前清償,也要特別注意是否會有違約金或手續費。

信貸轉貸申請條件

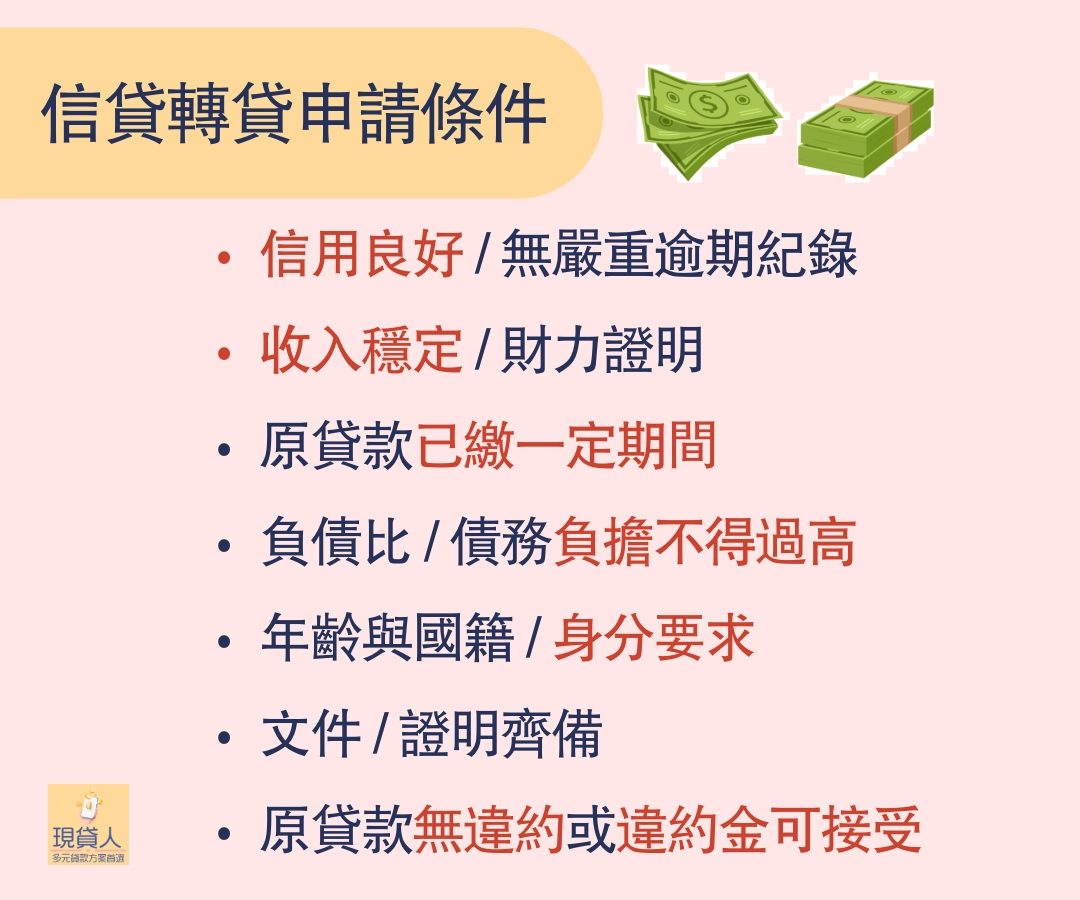

- 信用良好 / 無嚴重逾期紀錄

你過去的貸款或信用卡要有正常繳款紀錄,有重大逾期、呆帳會降低轉貸通過機率。

- 收入穩定 / 財力證明

通常要有穩定收入、工作時間至少半年或一年以上,並提供薪資轉帳、扣繳憑單、存摺記錄或所得清單等作為證明。

根據某銀行的轉貸條件,無擔保貸款的餘額(信用貸款+信用卡)不得超過月薪的 22 倍。

- 原貸款已繳一定期間

有些銀行要求你在原貸款已繳約 6 個月以上,且中間無違約或拖欠紀錄。

- 負債比 / 債務負擔不得過高

銀行會評估你目前其他債務與收入比例,你債務比過高、月付金壓力過重,可能無法核貸。部分銀行會限制無擔保負債額(信用貸款 + 信用卡)不能超過月薪的 22 倍。

- 年齡與國籍 / 身分要求

通常須為中華民國國民、年齡在銀行規定範圍內(如 20~65 歲),部分銀行也會要求無犯罪紀錄或其他身分資格。

- 文件 / 證明齊備

需要提供的文件可能包括:身分證正反面影本、收入證明、存摺內頁、原貸款繳款明細、工作證明、扣繳憑單等。

- 原貸款無違約或違約金可接受

原貸款已有違約紀錄或違約金過高,新的銀行可能會拒絕轉貸。也要確認原銀行是否允許提前清償或轉貸。

信貸轉貸推薦銀行

| 銀行 | 轉貸 / 信貸專案名稱 | 特色 / 優勢 | 要注意 / 限制條款 |

|---|---|---|---|

| 凱基銀行 | 減壓轉貸專案 | 首期利率 0.01% 起,開辦費從 0 元起,提供試算工具讓你估算月付金、可貸餘額。 | 實際利率取決於你的信用與資力;優惠期後利率可能調整;有可能綁定一定年限 |

| 渣打銀行 | 信貸轉貸 / 債務整合方案 | 年利率最低 0.01%,線上對保 / 快速撥款(營業時間內最快 5 分鐘) | 優惠率多半只有初期;後期利率、帳管費、契約條款要仔細看 |

| 元大商業銀行 | 線上信貸專案 | 強調「線上申貸 3 分鐘、對保後最快 1 小時內撥款」方案 | 高額度 / 低利率條件通常限信用條件佳者;可能有手續費、開辦費等 |

| 臺灣銀行 | 長循轉分期 / 信貸轉換方案 | 提供信用卡轉信用貸款分期選項,利率依申請時信用卡循環利率調整計息 | 此方案主要是信用卡向信用貸款轉換;用於大額信貸轉貸可能受額度限制 |

為什麼這些銀行值得推薦

- 這些銀行都有在它們的官方網站或宣傳中,明確標出「轉貸」「信貸專案」「債務整合」「優惠利率」等等,代表有在做轉貸服務。

- 比較能提供 公開資訊/試算工具,讓你在申請前就能比較和預估自己的負擔,比如凱基銀行就有信貸轉貸試算器可以讓你輸入餘額、年限、利率估算還款金額。

- 能在某些條件下提供 較低首期利率或優惠費率,給予申請者緩衝空間。渣打就標示「年利率最低 0.01% 起」的優惠。

使用這些銀行做信貸轉貸時要特別留意

- 優惠期與利率調整

很多銀行會在前幾期給你優惠利率,之後可能轉為較高利率。你要看清楚哪幾期是優惠、之後怎麼變。

- 手續費 / 開辦費 /帳管費

雖然有些方案開辦費從 0 元起,但部分可能在特定條件下才免。帳管費、服務費、催收費等也可能藏在合約中。

- 信用與條件門檻

即便銀行宣傳優惠,實際能借多少利率高低要看你的信用、收入、原貸款記錄等條件。

- 契約綁約 / 違約金

原貸款尚有綁約期或違約金條款,轉貸可能觸發違約金。新貸款契約也可能有綁約或條款限制。

- 撥款時間 / 銀行作業時段

即使銀行標示快速撥款,也可能因為銀行清算時間、跨行轉帳時間而延後入帳。