支票貼現是什麼?

支票貼現,就是把「還沒到期的支票」,先換成現金使用。

在做生意或工程款往來時,常常會拿到「遠期支票」(例如一個月後、三個月後才能兌現),但如果你現在就需要資金,就可以把這張支票拿去給銀行或合法的票貼業者,提前換現金,對方會先扣掉一筆費用(利息或貼現息),剩下的錢當場或很快撥給你。

假設你手上有一張:

- 金額:100 萬元

- 到期日:三個月後

你現在就需要資金週轉,於是拿去做支票貼現,貼現單位評估後可能這樣算:

- 貼現利息/費用:3 萬

- 實際撥款金額:97 萬

三個月後,貼現單位再拿這張支票去兌現 100 萬,中間的差額,就是他們的成本與風險報酬。

支票貼現的重點

| 你要確認的重點 | 你可以怎麼問 | 目的 |

|---|---|---|

| 票面金額、到期日 | 這張票剩幾天?到期日是哪天? | 決定成本基礎 |

| 實拿淨額 | 我今天實拿入帳多少? | 把話講死,避免模糊 |

| 費用構成 | 利息怎麼算?有沒有另收費用? | 防「隱藏名目」 |

| 退票處理 | 到期若退票,誰負責?會追索嗎? | 釐清責任 |

| 文件留存 | 合約/明細可否拍照留存? | 保障自己 |

| 撥款方式/時間 | 怎麼撥款?入帳還是面交? | 降低交易風險 |

你貼現的不是「支票」,而是「這張票背後的人/公司信用」

支票貼現最核心的判斷,其實是:

到期那天,這張票能不能順利兌現?

所以貼現單位通常先看「發票人」(開票的人或公司):

- 是誰開的票(公司名、統編、負責人)

- 票據往來是否正常(有沒有退票、跳票紀錄)

- 公司是否還在營業、是否有訴訟/強制執行風險(有些會查公開資訊)

- 開票銀行、帳戶狀況(依業者風控不同)

👉 你(持票人)當然也會被看,但很多情況下,發票人的信用比你更關鍵。因為到期收不收得到錢,主要看對方。

貼現拿到的錢,一定會比票面金額少

貼現不是「借到全額」,而是「提前拿錢,所以要付代價」。這個代價通常長這樣:

- 貼現息/利息:最主要成本,通常跟「天數」直接掛鉤

- 手續費:有些會另外收,有些包在利息裡

- 其他名目費用:這裡最容易出事(下面會教你怎麼看)

你在談條件時,不要只問「利率多少」,而是要問:我實拿多少?到期你收多少?中間差額怎麼算?

支票貼現費用怎麼算?別讓對方用「大概」帶過

貼現成本通常跟兩個變數有關:

- 票面金額(越大成本越大)

- 剩餘天數(離到期越久成本越高)

你可以用一句最實務的問法去卡住對方:

「這張票還有 X 天到期,你用什麼算法?是按日計息嗎?拿到的淨額是多少?」

如果對方只回你「差不多扣一點」、「看你要多快」,那就很危險。正常的貼現,至少要能把「天數、費用、實拿金額」說清楚。

要分清楚:做的是「貼現」還是「拿票去借款」

市場上常見兩種說法會混在一起:

- 貼現:你把未到期支票讓對方承作,對方扣掉成本後給你現金

- 以票借款:你拿票當作條件去借一筆錢(形式上可能不同)

對一般人來說,結果都像「拿票換現金」,但責任可能差很多。你要盯的是:到期如果對方不付,責任算誰的?

「追索權」是貼現最常被忽略、但最重要的條款

很多人只看利息,卻沒注意一件事:到期如果跳票,貼現單位會不會回頭找你?這牽涉到「追索權」(你可以把它理解成:票收不到時,誰要扛)你至少要問清楚兩件事:

- 到期若退票,你需要補款嗎?

- 你需要提供連帶保證/擔保嗎?

有些承作方式是一定會追索(很常見),也有些會用其他風控安排

合約與單據:該有的東西不給你,就不要做

你不用當法律專家,但你至少要確保你有:

- 貼現合約或承作書面文件(含費用計算方式)

- 支票影本/票號紀錄/到期日

- 撥款金額明細(實拿多少、扣了哪些)

- 對方公司資訊(名稱、地址、統編、聯絡方式)

能拍照留存很重要。正常業者不怕你留存,怕你留存的通常才有問題。

支票貼現速度越快,通常代表成本越高、風控越硬,貼現最吸引人的地方就是快,但快的背後通常是兩件事:

- 對方用更高成本反映風險

- 或對方把責任條款寫得更保守(例如追索條款更強)

所以你不要只問「今天能不能拿到錢」,也要問: 「我需要提供什麼?你怎麼評估?條款怎麼寫?」

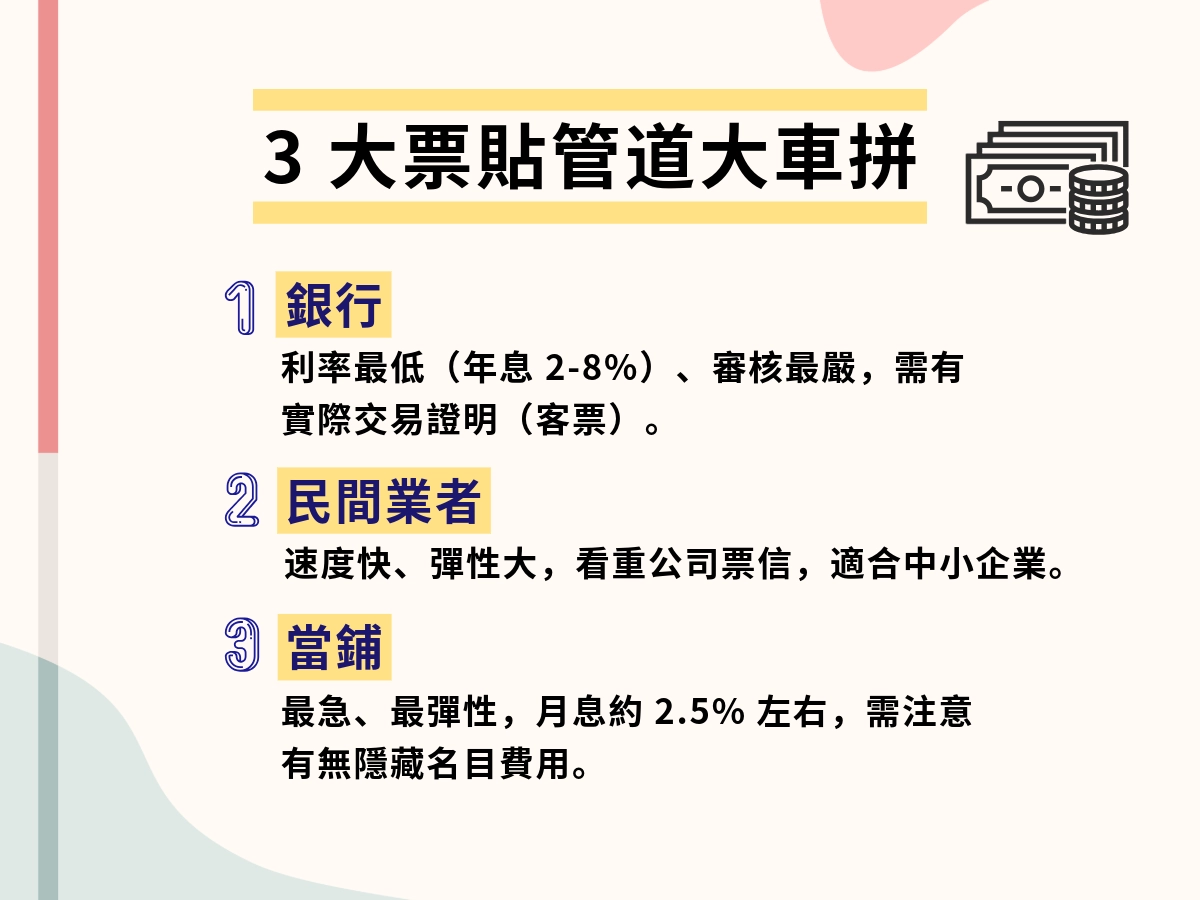

支票貼現當鋪除外管道還有哪些?

| 管道 | 速度 | 常見門檻 | 成本傾向 | 適合誰 |

|---|---|---|---|---|

| 銀行 | 慢~中 | 高(文件、往來、票況) | 通常較低/透明 | 公司戶、票況好、不急 |

| 票貼公司/民間業者 | 快 | 中(看票+看人) | 中~高(差異大) | 要快、能看懂條款 |

| 當鋪 | 快 | 中(各家差異大) | 多半較高 | 很急、彈性需求 |

| 同業/熟人周轉 | 變動 | 低(但不代表安全) | 變動 | 不建議當主要選項 |

| 線上媒合/代辦 | 快 | 不一定 | 變動大 | 只適合會查責任的人 |

銀行:最規範、但門檻通常最高

銀行的支票貼現(或類似的票據融資)通常比較「制度化」,但也最挑案件。銀行通常在看什麼

- 開票人(發票公司/個人)的信用、往來狀況

- 票據是否正常(曾否退票/拒往)

- 你(持票人)本身是否為公司戶、是否有往來紀錄

- 是否提供交易佐證(合約、發票、出貨單等)

優點

- 費用結構相對透明

- 合約與流程規範,風險控管較完整

缺點

- 審核較慢、資料要求較多

- 小額或票況普通的案子,銀行未必願意接

比較適合

- 有公司行號、往來紀錄正常

- 票據來源可說明(有交易背景)

- 不追求「今天就拿到錢」,願意配合文件的人

票貼公司/民間票據貼現業者:速度快、彈性大

這是中小企業與工程票常見的管道。流程通常比銀行快,但條件落差也最大。

對方通常在看什麼

- 發票人的可兌現性(公司狀況、票信、同業評價)

- 票面金額、到期天數、連續性(你手上是否常有票)

- 是否要你提供背書、擔保或其他保障

優點

- 速度快、可處理的票型較廣

- 對文件要求相對少(但不是不用)

缺點

- 成本可能高於銀行

- 合約條款(尤其退票追索)要看得更仔細

比較適合

- 需要較快週轉

- 銀行不收或收得慢

- 願意用「明確成本」換「時間」的人

如果要求你「先付費」幾乎是最大警訊貼現這種東西,合理的費用結構是:貼現息從票面金額裡扣掉,你拿到淨額,或在合約中清楚載明扣款方式。

如果對方在撥款前要求你:

- 先匯「保證金」

- 先付「開辦費/手續費」

- 先繳「保管費/驗證費」

找民間很容易要求你先付費,這種就要非常小心(至少先暫停),因為你一旦先付錢,後面就很容易陷入「一直補費用才會放款」的套路,或是更慘根本拿不到錢。

支票貼現當鋪也有?

很多人不知道:有些當鋪會承作票據相關的周轉,但各家作法不同,有的是「貼現」、有的更像「以票作為條件的借款」。

當鋪可能提供「票據周轉/票貼類服務」,讓持票人用未到期票據換取短期資金。

當鋪通常在看什麼

- 票據本身:發票人、到期日、金額、是否正常背書

- 你的身分與可聯絡性(因為到期若出問題,多數會追索)

- 有些會要求額外擔保(例如留證件影本、甚至要求其他擔保物;各家差異很大)

優點

- 彈性高、速度快(在文件齊的前提下)

- 對一些「銀行不願意做」的票,可能還有機會談

缺點

- 成本通常不會比銀行低

- 條款要特別注意「退票怎麼處理、追索怎麼算」

- 名目費用要問到非常清楚(尤其保管費、處理費等)

比較適合

- 你真的急、且票況能說明

- 願意用速度換成本

- 會看合約、會問清楚明細的人

熟人/同業間的票據周轉:可能成立,但風險最高

這在市場上存在但強烈不建議找熟人

風險點

- 合約不完整、計價不透明

- 退票責任容易扯不清

- 一旦糾紛,處理成本很高

建議寫法

- 不把它當成主要推薦管道

- 強調:沒有書面、費用不清、先付款 → 直接停

線上媒合/代辦型

有些平台會宣稱能協助票貼、周轉、代辦。重點不是「線上就一定不好」,而是要搞清楚:你要先問三件事

- 他是「承作方」還是「介紹/媒合」?

- 合約是跟誰簽?錢從哪裡來?

- 出事(退票、爭議)你找誰負責?

支票借款利率怎麼算?銀行與民間差在哪裡

在談支票借款利率,第一個要釐清的不是「幾%」,而是你是找誰辦。銀行與民間機構(例如當舖、融資公司)在利率的計算方式、承作方式甚至對「支票性質」的認定上,都完全不同,成本差距往往也因此被拉開。如果沒有先搞懂這一層,很容易出現「看起來差不多,實際成本差很多」的情況。

一、銀行票貼(銀行通常稱為「支票貼現」)

銀行承作的支票貼現,屬於較正規、制度化的融資方式。計息方式以年利率為基礎,並依未到期天數比例計算,常見利率區間在市場實務中,銀行票貼的年利率大致落在 2%~8% 之間,實際條件仍會依客戶往來、票況與風險評估而有所不同。

銀行會依照票面金額、核定年利率,以及距離到期日的天數,計算這段期間的貼現利息,再從票面金額中扣除。

重點在於:

- 利率低

- 天數精算

- 成本透明

銀行對支票來源要求非常嚴格,通常只承作有實際交易背景的「客票」,也就是因買賣、工程、服務所產生的應收款項。申請時,往往需要提供發票、合約、進貨或出貨證明,用來確認這張票不是單純為了資金周轉而互開的融通票。

因此銀行票貼雖然利率最低,但能不能做,關鍵不在金額,而在支票的背景。

二、民間支票借款(當舖、融資公司等)

民間機構在承作支票借款時,計息方式與銀行完全不同,通常採用月利率或直接以「每萬元多少費用」來計算,彈性高,但成本也明顯較高。

常見利率區間

市場上常見的月利率約落在 1.5%~3% 左右。以當舖為例,法規對年利率設有上限,換算後月息約為 2.5% 左右,實務上多半在此範圍內調整。

計價方式

民間承作時,常會用比較口語的說法,例如「每萬元月息多少」。這種方式對承作方來說方便,但對借款人而言,一定要自己換算總成本,否則容易低估實際支出。

此外部分民間除了利息之外,還可能另外收取帳務管理費或手續費,比例常見約在票面金額的 5% 左右,是否收取、怎麼收,各家差異很大。

三、實際試算比較(用同一張支票來看差異)

假設你手上有一張 100 萬元 的支票,距離到期日還有 60 天,在不同管道下,實際拿到的金額可能會有明顯落差。

- 銀行票貼(年利率 5%)

以年息按天數比例計算,60 天的利息約為 8,000 多元,實際可拿到的金額大約在 99 萬元左右。

- 民間支票借款(月利率 2%)

60 天約為 2 個月,單算利息即約 4 萬元,實際拿到的金額約 96 萬元,若再加上其他名目費用,淨額可能更低。

從結果來看,差別並不在「會不會扣錢」,而在扣多少、為什麼扣。

四、影響支票借款利率的關鍵因素

不論是銀行或民間,以下幾個條件都會直接影響利率高低:

- 發票人的信用狀況

開票方若是上市櫃公司或體質穩定的企業,風險較低,利率自然較好;若是個人票或小型公司,民間利率通常會偏高。 - 支票剩餘天數

距離到期日越長,承作方承擔的不確定性越高,成本也會隨之增加。 - 是否有其他擔保

除了支票本身,還能提供不動產或車輛等擔保,利率在某些情況下有機會再往下談。

支票貼現常見問題

一定要公司支票才能貼現嗎?

不一定,公司支票較常見,也比較容易被承作,但是否能貼,關鍵還是在於發票人(開票方)的信用與票況。有些管道也會承作個人支票,只是條件通常會更嚴格。

貼現一定拿不到全額嗎?

對。支票貼現一定會先扣掉費用,你實際拿到的金額會低於票面金額。這個差額包含貼現利息、承作風險與必要成本,所以在談條件時,不要只問利率,要直接確認實拿淨額是多少。

到期如果跳票,責任算誰的?

這一點非常重要。多數貼現案件都會保留「追索權」,也就是到期若無法兌現,貼現單位可能會回頭向你追討款項。是否追索、怎麼追、責任到哪裡,一定要在合約或承作文件中寫清楚。