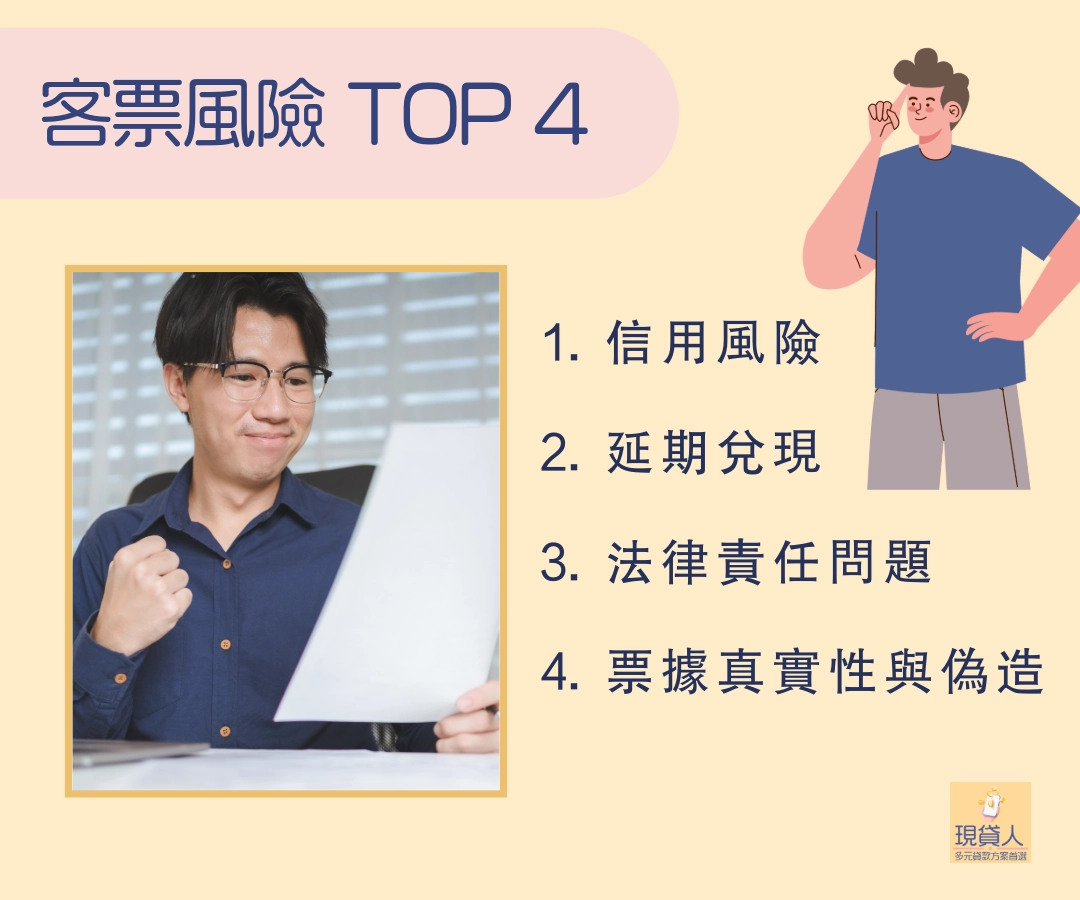

收到客票(支票)就像是個公司的里程碑,但隨著非現金的交易產生,緊接而來的就是「客票風險」。因此收到客票先別開心,反而「什麼是客票」跟「客票風險的係數」你都應該知道,才算真正跨進支票的世界。

客票是什麼?

客票是台灣在地的俗稱,就是「客戶開給你的支票」都叫客票,通常是因為對方交款的金額比較大,以客票的方式讓你去兌現,但實際上客票的類型又可以分:個人支票、公司支票、禁背票、劃線與憑票支付抬頭。

你只要搞懂這些詞彙,就可以算了解客票的意思,與初步了解使用方式。

- 個人支票:如果收到個人支票,代表對方是以個人的名義,向銀行申請空白的支票作為使用。

- 公司支票:公司一般會使用公司支票做為支付供應商、採購,甚至員工薪資的用途,而上面一定會有公司的大章在支票後面。

- 禁背票:全名為「禁止背書轉讓的支票」,也就是開票的人不希望這張支票轉讓給其他人,可以避免支票被多次轉讓,減少流通性。

- 劃線:左上角有劃線的支票,代表只能存到戶頭兌現;反之就是可以直接到銀行領現金,不用進戶頭。

- 憑票支付:也就是「抬頭」,上面會寫受款人的姓名或公司,代表只有抬頭上的人可以領取支票上的金額。

客票兌現方式

一般可以分為「銀行兌現」與「民間兌現」。

銀行客票兌現規定

跟銀行兌現時,會根據「支票上面怎麼註記」,來判斷要攜帶的文件、折現方式與日期。

戶別 | 個人戶 | 公司戶 |

必要資料 |

|

|

民間客票兌現規定

一般會走民間的客票兌現,不外乎是希望提前拿到現金與無法親臨銀行,能夠解決這些問題的民間機構,過程中會收取利息或手續費,協助你達成變現需求。

所以會針對以下事項做為參考依據:

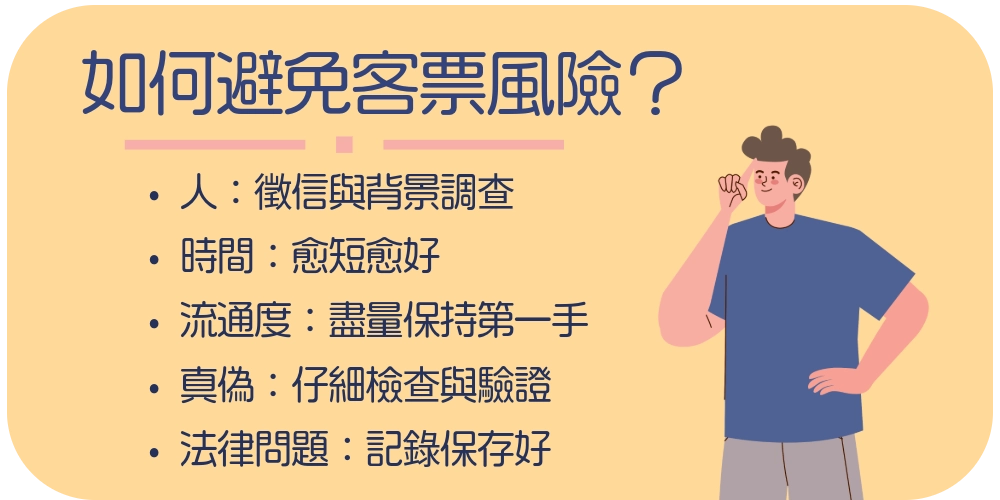

- 開票人與持票人身份:開票人的部分就是確保這張客票可不可以兌現,一般會先徵信(打給銀行了解開這張票的人或公司,信用風險高不高);支票上的標示會影響民間業者怎麼收款,未來如有跳票或其他風險,也需要與持票人聯繫。

- 票據有效性:不管是銀行還是民間,都非常看重支票本身是否偽造、塗改與過期。

銀行與民間客票兌現的差異

| 項目 | 銀行兌現支票 | 民間客票兌現 | 差異 |

|---|---|---|---|

| 身分驗證 | 需持 本人雙證件 存摺或銀行卡 | 需持本人雙證件即可, 有些可協助公司戶辦理 | 民間手續簡單 |

| 處理時間 | 一般需 1~2 個工作日, 遇跨行或假日可能延遲 | 可當天或即時放款 | 民間快速取得現金,適合急用 |

| 額度限制 | 銀行可能有支票金額上限, 超過需提前申請或分批兌現 | 依支票金額與民間規定,靈活操作 | 民間可彈性處理大額支票 |

| 手續費 | 可能免費或低額手續費 | 通常收取一定比例手續費 | 民間需支付費用 |

| 信用審核 | 會檢查支票背書與帳戶狀況, 若有問題可能拒兌 | 民間通常確認支票有效性 | |

| 用途 | 須親自存入銀行或轉帳 | 可直接換現金使用 | 民間可即時周轉資金 |

民間客票兌現利息是多少?

一般會以這張客票可以兌現的面額去計算,最低是60%,最高有到95%。

如果您手頭有客票並無法兌現,可免費連絡現貸人,避免失去兌現的機會!