自營商貸款 50 萬被拒絕的常見原因

自營商想要貸款 50 萬,很容易遇到銀行三推四請,或是直接通知不過件。

自營商因為沒有穩定的財力證明,即使整年收入比較高,也比一般吃人頭路的職員更難申請到貸款。

有一些狀況跟原因會讓自營商更難成功申請到貸款:

- 收入不固定

- 太多帳戶分散金流數據

- 報稅所得偏低

- 文件零散、補件次數多

- 信用紀錄不好(貸款遲繳、卡債循環、負債比偏高等)

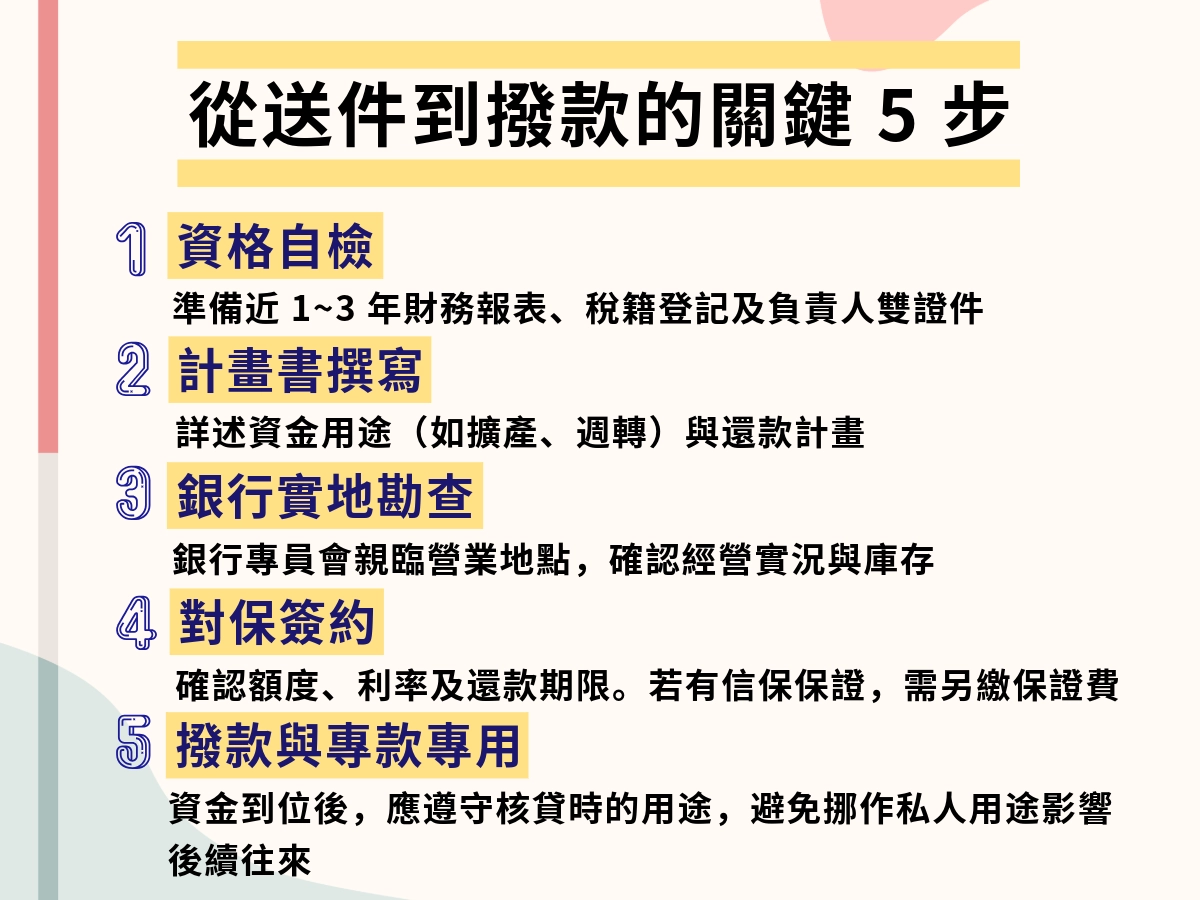

銀行的條件本就嚴格,再碰上資料不齊全,即使如期申請到貸款,也可能已經過去很久的時間。

銀行為什麼速度那麼慢?

銀行的速度慢是因為銀行的警戒心很高,應該不少人都有看過、聽過或經驗過「被銀行打電話催繳」的狀況,對銀行來說最需要擔心的狀況,就是借出去的錢收不回來。

銀行只要無法放心,就不會借錢,或是會需要耗費大量的時間跑流程、調資料,因此想加快整體速度的方式,就是準備好完整且有效用的資料。

- 收入基準

常以報稅資料作為評估起點

- 金流穩定性

是否能看出每月有收入節奏

- 事業延續性

你是不是有穩定客源跟營運模式,是不是有跡可循

- 信用紀律

你過去還款是否可靠,有沒有信貸遲繳的問題

把「自營商貸款財力證明」做成資料包

能不能貸到自營商貸款 50 萬,取決於交出去的財力證明長什麼樣子。

好看的財力證明就像是去面試,好的履歷跟作品集才能讓人眼前一亮,說服銀行放款,就是說服銀行投資自己的資訊攻防戰。

溝通的共通法則:首先,讓對方知道你在說什麼。

因此把財力證明變成銀行看得懂的格式,在申請環節中可謂至關重要!

銀行想要的財力證明 1 :收入多少

銀行最想知道的鐵律就是:你一個月薪水或收入多少?

這不只適用在自營商,還適用在全世界 99 %的貸款上(學貸例外)。

如果今天借錢的人沒有穩定收入,銀行就會怕怕的,畢竟他又不是你朋友,說借就借。

自營商沒有薪水,可以準備以下兩種證明,讓銀行知道你平常真的有在工作:

- 近兩年報稅相關資料

- 主要收入來源的入帳紀錄

有些人每年五月都會低報,想要省一點稅,然後這種時候就會「ㄨㄚˊ」一聲,因為政府紀錄的數字低、銀行相信的數字低、能貸款給你的數字當然也低,甚至可能因為收入太低就被拒絕。

平常記得稅務還是實報實銷比較好。

銀行想要的財力證明 2 :收入穩定

自營商的收入很難趨近穩定,畢竟不是每個月都有一樣的數字入帳,除非你簽了一個超長期案子,有合約證明。

但也不是完全無藥可施,只要在同一帳戶每個月有持續入帳(至少半年或一年以上),而且可以看得出匯款規律(客戶用同帳號每個月 5 號匯款之類的),而且支出明細也很清楚,就有機會透過規律性補救。

建議平常不要用這個收款帳戶去買飲料、叫外送,如果有資金需求轉一筆大的出去用,不然銀行要對資料的時候,你就要打開外送平台跟發票記錄一筆一筆核對,真的會哭死。

銀行想要的財力證明 3 :營運規劃

營運規劃超重要,銀行就像股市的投資人,他要看到你會賺錢,才敢把錢投下去。

這點最容易被忽略,但它常是自營商逆轉的關鍵。

- 合約/合作紀錄(接案也適用)

- 交易紀錄(收款、出貨、服務證明)

- 若有營業登記或公司資料,也可一併整理

這些資料的用途在於讓銀行知道你不是鬧著玩的,而是有認真規劃、長期執行的能力。

自營商貸款 50 萬不是只有銀行?該怎麼挑借款業者?

自營商貸款不是只有銀行可以承接,銀行當然是最好的選擇,但如果銀行只請吃閉門羹,那也有其他方式可以借到款項。

除了銀行之外,也有很多民間借款業者(跟高利貸不一樣),有提供資金的服務。

例如貸富人生、恆富資融或現貸人,都是在北部地區有名聲跟口碑的借款業者。

在挑選業者的時候要特別注意,一定要記得找有正規經營的業者,分辨方式是看他的資訊是不是透明的,有沒有可以直接聯繫(例如 Line ID、電話都算)的方式。

比較內行一點的方式是注意網站有沒有在持續經營更新、涵蓋多方內容文章,因為有這樣做的業者通常有下行銷成本,他們有品牌形象在,需要維持顧客口碑。

相較於沒更新還 80 年代復古風、連資安都有問題的網站,這種有努力經營品牌網站的業者,相較之下可以比較放心。

但不管今天選擇的是銀行、民間還是當鋪,都要注意合約條款、風險、違約金、手續費、提早繳清的相關規範等等。

以現貸人舉例,現貸人的網站有專業 LOGO 設計、方案圖、持續更新的網站,同時你也可以直接在網站底部看到 Line 的聯繫方式(LINE ID:zhou3388)、年利率區間等等,也有風險條款跟防詐騙提醒,具備專業的品牌意識。

每個貸款需要的額度跟個人條件都不同,可以貸到的金額跟年利率不會都一樣,但在接洽借貸業者的時候,需要特別注意諮詢流程。

正常的諮詢是免收費的,指示打電話照會確認基本資料、可貸款額度、能不能過件等等,如果對方說一通電話要收幾百幾千的,那個大概是窮瘋的詐騙集團,可以撥打 165 反詐騙專線。

現貸人的諮詢就是完全免費的,只要填寫表單,留意近日內陌生來電即可,有什麼需求都可以在電話中跟業務商量,如果覺得不行也可以直接拒絕,只是諮詢而已,不用擔心人情壓力或別人目光,也會絕對保障隱私。