信用卡循環利息是什麼?

只要信用卡帳單沒有一次繳清,剩餘的金額就會依照該銀行規定利率再多一筆利息。

信用卡循環利率 = 超高利率貸款,越久沒還欠越多。

信用卡是現行金融體系中最重要也最可怕的一把雙面刃。

它的好處是可以整合帳單,一次處理費用,省去許多繁瑣的繳費時間,每一筆都有明細,方便日後記帳,還能夠累積紅利或是店家優惠;

它的缺點是對沒有自制力的人來說,一下就會金額爆掉變卡奴;或是每個月都刷到滿,好好繳錢、也沒欠債,但因為使用比例太高,信用分數還是照樣爆掉。

反之如果你每個月繳得乾乾淨淨,銀行不會收任何利息。

乍聽之下銀行好像很吃虧,只要每個人都按時繳清費用,都在免息寬限期內,根本沒得賺——但實際上有很多人會有分期需求,或是高估自己的消費能力,就刷刷刷刷刷,最後一個東西分了好幾期,然後帳單就被爆破。

光是看電商平台都有 3 期 0 利率 這種方案,或是銀角零卡與 AFTEE 的興盛,就可以窺見到底有多少人實際上是需要商品分期服務。

信用卡的根本概念仍是理財工具,但一把雙面刃在不同人手上,就會產生不同後果。

信用卡最危險的潛在風險就是循環利息,乍看不多,卻會因為無法全額繳清,導致雪球越滾越大。

對沒有特別了解過金融概念的人來說,只會覺得好方便,反正先買,每個月就多那一點利息而已。

問題在於那「一點」利息也不是 1+1+1 這樣算下去的,而是採取循環利率。

信用卡循環利息計算邏輯

銀行不是先結舊帳,而是會把前面幾個月的舊帳都統一成一筆「前期未清償餘額」。

因此假設這個月繳了一萬,這個一萬不是在還第一個月的消費,而是在還所有月份的累計消費。

- 前期未清償餘額(累積未還款金額+上個月消費金額)

- 前期未清償餘額的日利息

- 本月新增消費金額

- 本月新增消費金額的日利息

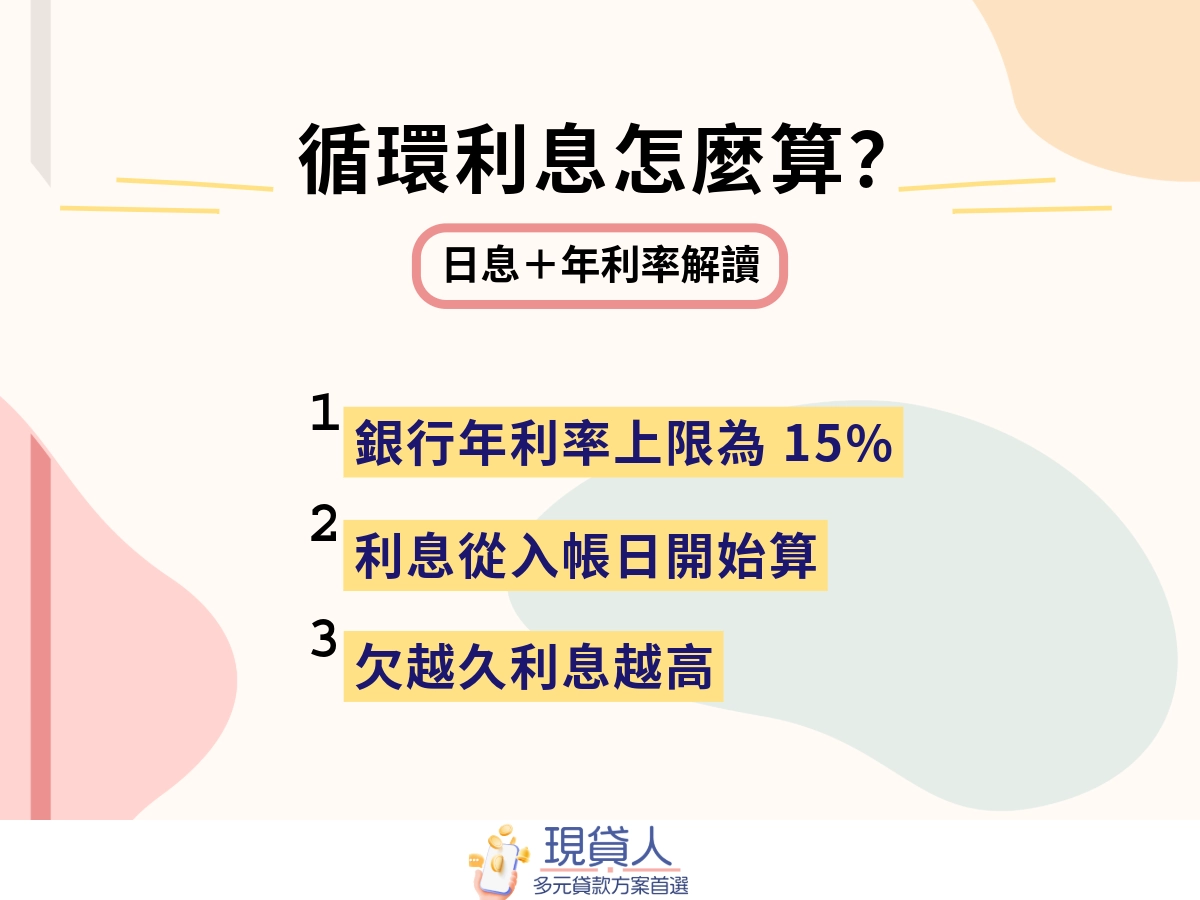

只要進入循環利息,就沒有免息期優惠,利息照算。

也就是說,就算你有繳(例如繳到「最低應繳金額」),只要仍有未繳清的金額,利息仍會從入帳日開始累積,直到實際還款日為止。

銀行收的是日息,只要晚一天就收一天錢,雖然看似不多,但滾起來很可怕。

信用卡循環利息計算準備事項

理解帳單計算時間點

信用卡循環利息計算需要涉及幾個日期:入帳日、結帳日、繳款截止日。

- 消費日

消費日是刷卡消費的日期,因為店家不會當下就跟銀行請款,而是在整理完當日營收、發票後才跟銀行申請,因此入帳日通常會比消費日延後幾天。

- 入帳日

等店家內部整理完消費資料,銀行確認消費沒問題後,就是入帳日,這個帳代表銀行幫你把錢先墊給消費店家。

- 結帳日

銀行會結算你這個月總消費金額,然後把帳單傳給你(現在無紙化,通常是電子帳單),這一天就是結帳日。

- 繳款截止日

信用卡帳單要繳款的最後期限,通常是結帳日後的兩週;如果是便利商店,雖然會延遲入帳,仍以繳費日期計算。

- 實際還款日

只有欠錢的時候會出現的日期,也是循環利率很可怕的兇手之一。

帳單計算注意事項

信用卡循環利息要分成兩點來看:從什麼時候的帳單會開始算利息&循環利息是從帳單的哪一天開始計算?

- 到繳款截止日當天結束為止,只要沒有繳款的費用,都會被列入循環利率計算。

- 沒有繳清的這筆帳單,利息是從入帳日開始累積,直到實際還款日為止。

- 承上述,如果第二個月也沒繳乾淨,這筆殘額又會再細胞分裂,直到被消滅光光。

各家銀行循環利息計算表

每家銀行的循環利息計算大同小異,根據〈信用卡業務管理辦法第 24 條〉,銀行每 3 個月需要重新確認持卡人的循環利率,且統一利率上限為 15 %。

但有少數銀行調整是基於「定儲利率指數 + 加碼利率」;多數銀行則是因為「銀行內部信用評級」,繳款紀錄越好,就越有優惠利率。

| 銀行 | 循環利率(年) | 利率異動類型 |

|---|---|---|

| 臺灣銀行 | 5.776%~11.776% | 定儲利率指數 + 加碼利率 |

| 中國信託 | 5.97% ~ 15.00% | 定儲利率指數 + 加碼利率 |

| 玉山銀行 | 約 5.88%~15.00% | 銀行內部信用評級(利率分 5 級) |

| 陽信銀行 | 6.79% ~ 15.00% | 銀行內部信用評級 |

| 台新銀行 | 2.88% ~ 15.00% | 銀行內部信用評級 2026/1/2 起調整,2025 仍為6.75% |

| 兆豐銀行 | 約 6.25% ~ 15%(視信用評分) | 銀行內部信用評級 |

| 滙豐銀行 | 5.68% ~ 15.00% | 銀行內部信用評級 |

| 合作金庫 | 4.15%~14.75% | 銀行內部信用評級(利率分 11 級) |

| 星展銀行 | 5.99%~14.99% | 銀行內部信用評級 |

信用卡循環利息計算說明

信用卡循環利息計算的核心,離不開幾個日期:入帳日、結帳日、繳款截止日與實際還款日。

只要帳單沒有繳清,利息就會從入帳日開始累積,並以日息方式計算;拖得越久,欠得越多。

假設銀行以年循環利率上限 15 % 計算,欠 1,000 元未繳清

10 天:1,000 x 15 % x (10/365) = 4.1 NTD

30 天:1,000 x 15 % x (30/365) = 12.3 NTD

60 天:1,000 x 15 % x (60/365) = 24.6 NTD

乍看很少?溫水煮青蛙。

先不提信用卡循環利息會對嚴重打擊信用分數,光就金額來談,它被稱為理財黑洞不是沒有原因的。

假設小明買了一組超高級的降躁耳機,要 10,000 元。

第一個月:只有這組耳機,共消費金額 10,000 元。

沒還錢,過了整整一個月的免息期 + 遲繳一個月,利息共計 123 元。第二個月:全部都點外送,花了 5,000 元;本月還款 3,000 元。

因為前期未繳清,本期沒有免息期。新消費利息為 62 元,舊消費利息為 125 元,利息共計 187 元。

剩餘未還款總額:本金( 10,000 + 5,000 )元 + 利息 187 元 - 還款 3,000 元 = 12,310 元第三個月:推的實況主生日,送禮花了 5,000 元;本月還款 3,000 元。

因為前期未繳清,本期也沒有免息期。新消費利息為 62 元,舊消費利息為 ( 12,310 x 15 % x (30/365))= 152 元,利息共計 214 元。。

剩餘未還款總額:本金( 12,310 + 5,000 )元 + 利息 214 元 - 還款 3,000 元 = 14,524 元

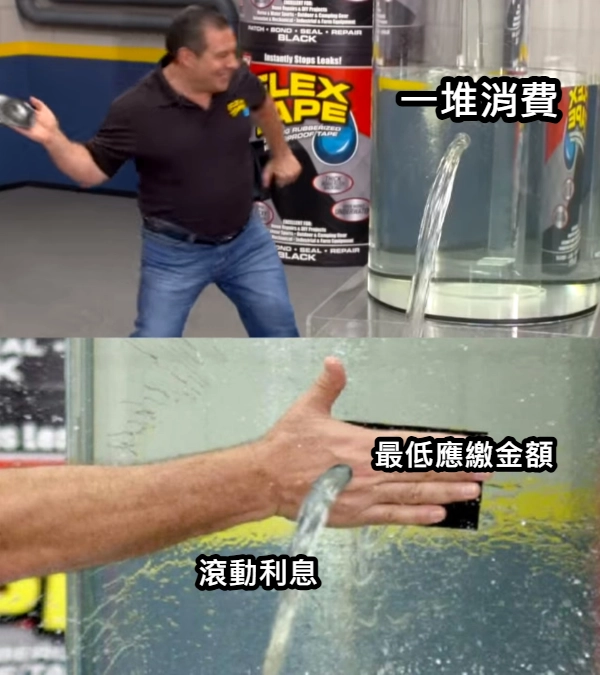

從小明的案例看來,雖然利息乍看是只有幾百塊,但根本問題在於還錢速度追不上消費額度,永遠無法還清。

第一個月只是啟動循環利息,把後面的寬限期都消失,但從第二個月開始,還款額都開始拿去先抵利息。

但利息因為第一筆永遠沒還清,所以就會不斷膨脹。

只要他超過一年都只繳最低或沒還清,這筆耳機的費用就會無限生殖,最後實際金額遠超過 1 萬元。

乍看之下小明是還款了,但是他消費 20,000 元、還款 6,000 元,這 6,000 元實際上有 524 元是貢獻給銀行的,佔據 8.7 %。

這還只是三個月的計算,一旦時間拖長,這筆利息就不單純是 8.7 %,而是會讓人直呼自己是 87 的 % 數。

情境一:還款期限內,繳納最低應繳金額

以前面提到的小明為例子,小明第一個月買了 10,000 元耳機,沒還錢。

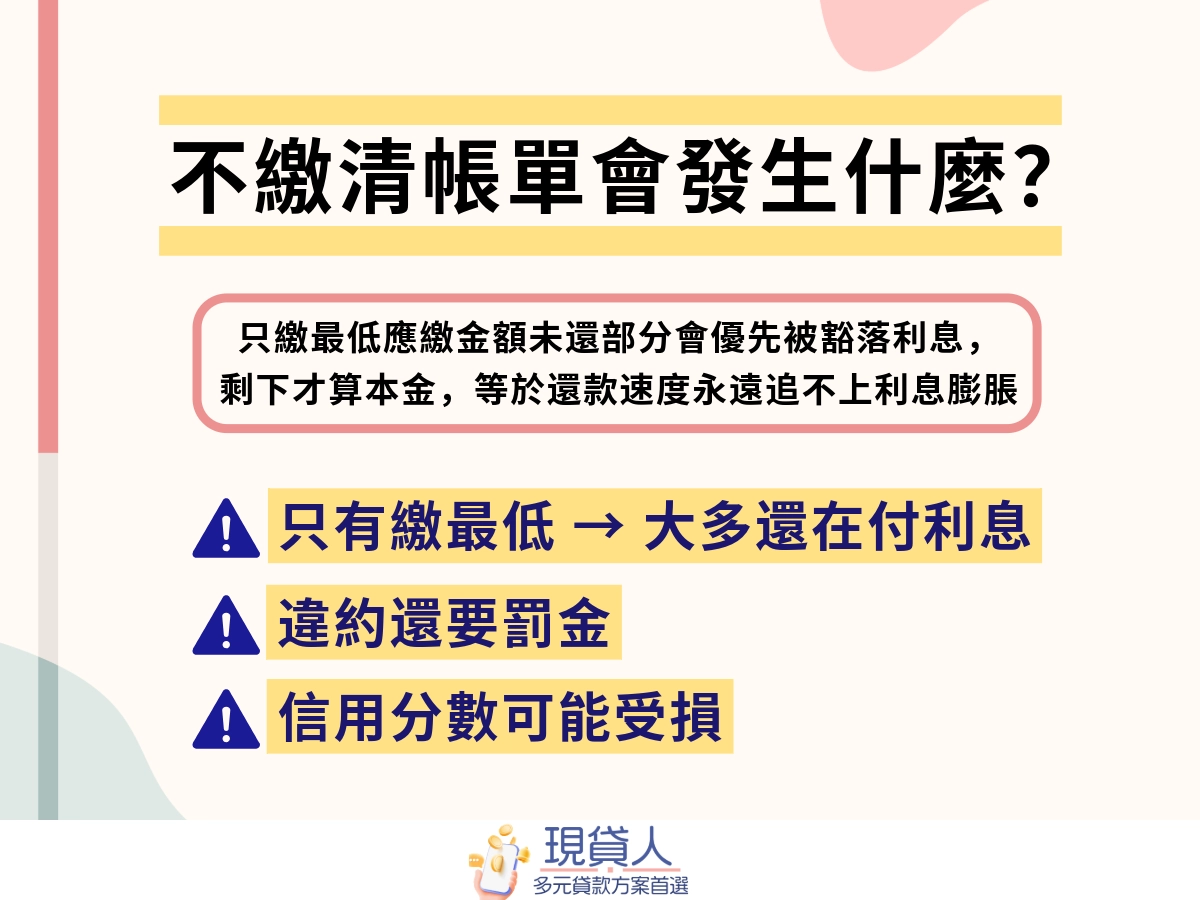

他在進入第二個月後繳了 3,000 元,雖然遠高於最低金額,但因為沒清完債務,因此這筆 3,000 元會優先被拿去扣除利息,剩下的才會用來抵沖本金。

只要前期未清償餘額存在,每個月的新消費都不會享有免息優惠,還會立刻開始產生日息。

等於你每次刷卡都像在開新債,繳了錢卻沒有還本,最終就是在用錢填利息黑洞而已。

情境二:還款期限內,未達最低應繳金額

連最低應繳金額都沒繳清,就會被銀行視為違約。

除了照樣計算循環利息外,還會額外收違約金(約 300~500 元)跟吹哨的紅牌警告,滿三張直接下場被禁賽(M3 呆帳)。

以小明來說,若第二個月他只繳了 100 元,還沒達到最低金額,那利息照算(125+62 元),還要再被處罰一次違約金,甚至可能被調整銀行內部的信用評級,以後刷卡就會越刷越貴。

這種情況的恐怖之處是就算你下個月補足金額,也無法補回已經爆掉的信用紀錄與被吃掉的利息。

只要違約紀錄進入聯徵中心,未來想去別間銀行貸款或是想調整信用額度,都會被看得清清楚楚。

情境三:未繳納帳單

這是最糟的狀況,小明完全沒繳任何錢,直接忽視帳單的存在。

在這種情況下,不只是前期未清償餘額的入帳日起一樣要每天算日息,連當期新增消費也一律列入「得計息本金」,然後還要再加上違約金。

不只如此,因為多數銀行是根據你的還款狀況調整利率,也就是內部信用評級(跟聯徵的信用評分不一樣),只要連誠意都沒有,循環利率就會被上調至最高 15%。

以小明為例,耳機 10,000 元沒還、外送刷了 5,000 元、實況主抖內刷了 5,000 元,帳單不僅直接滾成 20,000 元的本金,還要再加一拖拉庫的利息跟罰金,短時間內總額就會像雪崩一樣失控。

原本 2 萬元的消費,只要小明擺爛,就會以倍數計價地吞掉整個帳戶、銀行內部信用評級、聯徵中心信用評分。