什麼是債務整合?

債務整合,簡單來說,就是將過去欠的債務重新整理成一筆新的債,這樣不僅減少每個月要還的帳單數量、縮短還款時間,還降低因為多筆債務累積的利息負擔。

適合哪些人?

| 情況 | 說明 | 適合的理由 |

| 多家銀行債務的人 | 同時欠多家銀行,還款日期和方式不同,容易忘記或搞混 | 整合債務後集中管理,還款更簡單,避免漏繳。 |

| 面對高利率或短期債務的人 | 有些債務的利息高或期限短,壓力大 | 整合後利率可能降低、還款時間延長,減輕負擔 |

債務整合的優點

1.統一並簡化還款流程

原本是多筆帳單分別還款,整合後,只需每月還一筆,免去多筆債務分散管理的困擾。

2.降低利息負擔

整合後的利率會比整合前的利率要低且簡易。

3.方便財務管理

將多筆債務集中管理,不僅方便查找,也能更好的掌握財務狀況。

4.有利信用管理

因為債務集中管理,可以清楚掌握每月還款狀況,有助於維持良好的信用紀錄。

申請前須了解的風險

債務整合是一種幫助管理債務的工具,但在申請前,你還是要留意以下這些風險:

1.利率或手續費可能比較高

尤其是民間貸款公司利率通常比銀行高,所以在申請前,建議先評估自己的還款能力,確認整合後的費用是否可接受。

2.信用評分可能影響申請

因為銀行和部分民間貸款公司在審核時,會查看信用紀錄。如果信用分數低或信用瑕疵者,可能會影響核准或貸款金額。

3.還款期限拉長,總利息會增加

雖然整合後的利率比原本低,但還款期限拉長,累積下來的總利息反而會比之前多。

債務整合後,為何容易再累積新債?

債務整合雖然可以把多筆債務合併成一筆,短期內還款壓力減輕,但如果理財習慣沒改掉,很多人還是會再借錢,債務循環就悄悄開始了。常見原因有:

1.心理的安全感增加,導致消費放寬

從每個月需要還多筆債務變成每月只需要還一筆,容易讓人們有「財務狀況好轉」的想法出現,消費或再借錢的慾望也跟著上升,結果反而增加了支出和借款。

2.消費與理財習慣未改善

債務整合只是改變「債務結構」,並沒有解決債務來源本身。因此如果債務整合後,還是沒有矯正理財的習慣仍可能缺錢,再度借款。

3.突發支出增加債務

生活中難免會有突發狀況,例如生病、醫療費用、車輛維修或家庭開銷。如果沒有預留備用金,只能靠再借錢應付,債務壓力只會越來越大。

4.轉向民間貸款或融資公司容易更辛苦

申請不到銀行整合的人,常會去找民間貸款或融資公司,但利息通常比銀行高,負擔更重,很容易陷入「以債養債」的循環。

如何避免新債務

債務整合是整理債務的第一步,但後面的理財策略才是關鍵。如果沒有改變原有的習慣和規劃,很容易再次累積。

1.制定還款計畫

把每筆貸款或債務的還款金額和時間都確認好,避免逾期或資金不足,也能保護你的信用分數。

2.控制消費,避免又成為卡奴、月光族

理性花費,知道自己的錢花在哪裡很重要。記帳是一個很好的工具,把每筆支出分成「想要、需要、必要」,下次消費就能更冷靜、理性,避免再欠新債。

像小編就經常透過記帳的方式,復盤每個月有哪些支出其實是沒必要的,未來就會盡量避免。

3.設定財務目標與緊急預備金

訂立短期和長期目標,例如還清債務、存緊急備用金或做投資規劃。建議至少留三到六個月的生活費作為備用金,應付突發狀況時就不用再借錢。

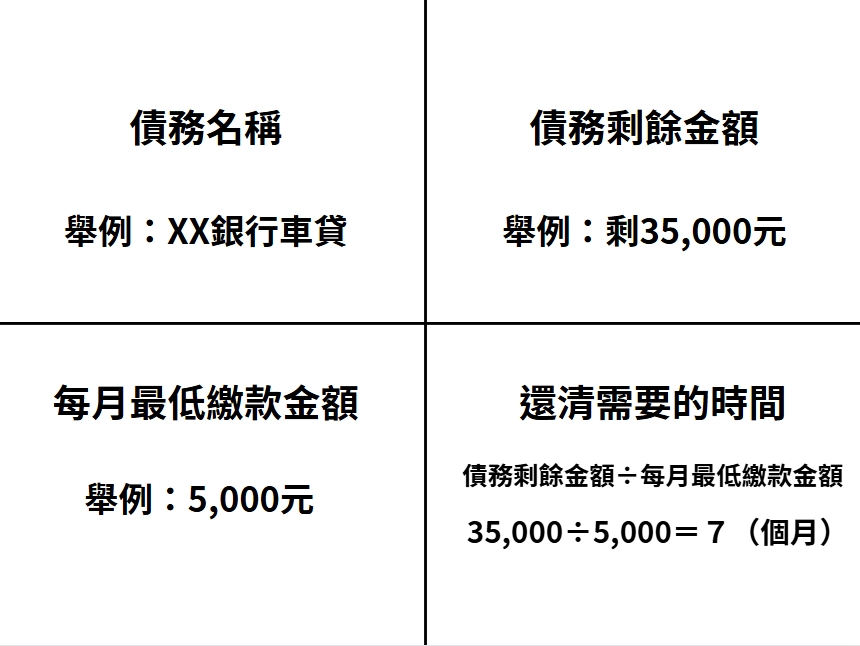

Tips:富爸爸的小技巧

先把所有債務整理出來,包括名稱、剩餘金額、每月最低還款和預計還清時間,用十字象限方式呈現,這樣可以非常清楚每個貸款的情況。

決定還款順序的方式:看還清需要的時間!

先還清還款時間最短的債務,這樣不但能快速減少債務數量,還能感受到成就感和壓力釋放,增加後續還款的動力。

債務整合FAQ

1.債務整合會影響個人信用嗎?

債務整合的本質上是通過申請一筆新且利率較低的貸款來償還原有的債務,除了在申請時會需要信用分數的審核,不然不會對信用分數造成影響。

2.如果債務中,同時有銀行和民間貸款公司的債務,可以統一整合嗎?

可以, 不管是銀行還是民間貸款的債務,都能整合成一筆來管理。只是銀行審核比較嚴格,民間方案會比較彈性,但利率不同,申請前要先確認自己能負擔。

3.債務整合後還可以申請貸款嗎?

可以。債務整合不會在聯徵留下紀錄,但整合期間一定要準時繳款,避免信用分數被扣分。