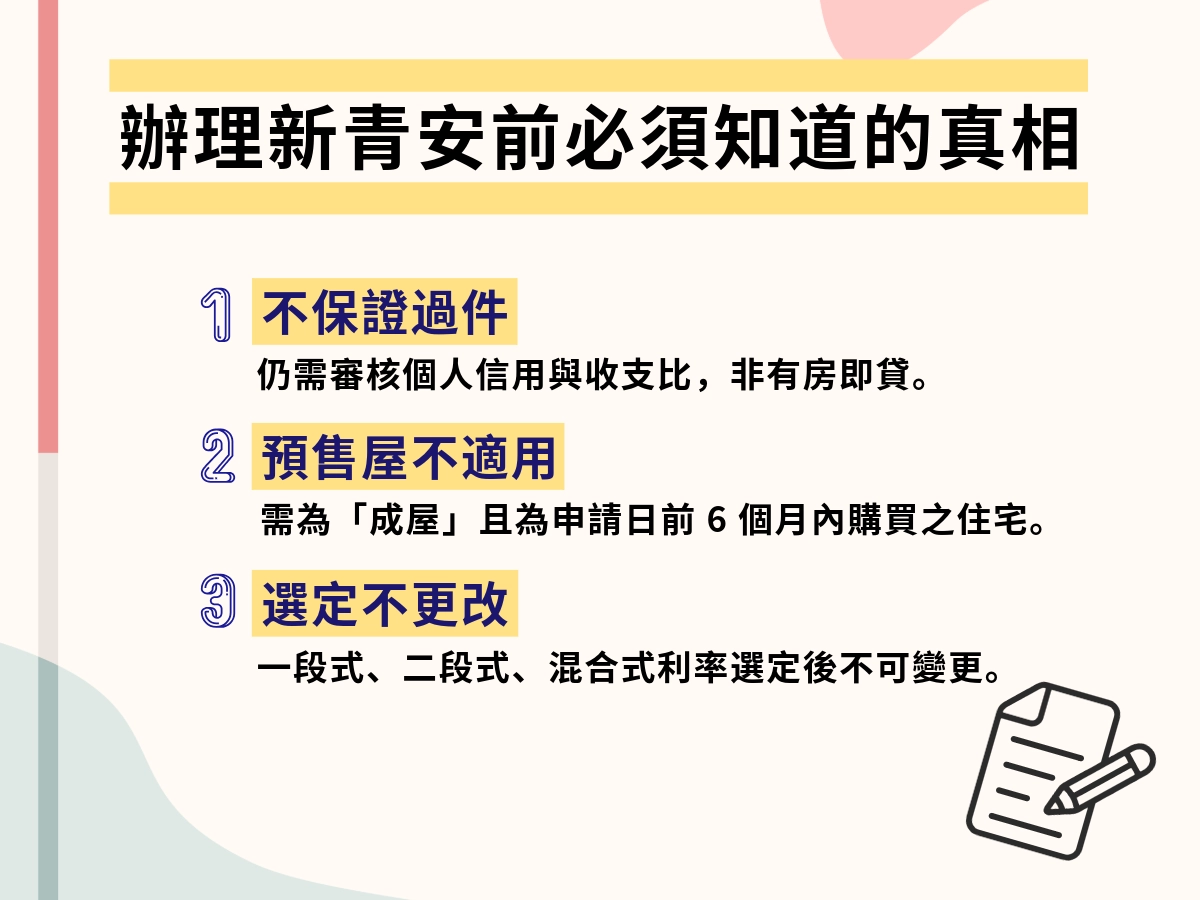

新青安是什麼?為什麼會有 2.0?

青安 vs 新青安有什麼差別?

政府從 2010 年就開始推「青年安心成家購屋優惠貸款」(簡稱青安貸款),目的是幫沒有自有住宅的家庭減輕買房負擔,由台灣銀行等 8 家公股銀行用自有資金辦理。

到了 2023 年 7 月,政府覺得原本的方案不夠力,推出了「青安貸款精進方案」,也就是新青安,一口氣升級了四個條件!

| 項目 | 青安(舊版) | 新青安(精進方案) |

|---|---|---|

| 貸款額度 | 最高 800 萬 | 最高 1,000 萬 |

| 貸款年限 | 最長 30 年 | 最長 40 年 |

| 寬限期 | 3 年 | 5 年 |

| 利息補貼 | 無額外補貼 | 公股銀行 + 內政部住宅基金共同補貼 |

簡單來說,新青安就像是加大版的青安——借更多、還更久、前幾年壓力更小、利率更低。

新青安的申請條件是什麼?

根據行政院的規定,新青安的申請門檻其實不高,只要同時符合兩個條件:

- 借款人年滿 18 歲

- 本人、配偶、及未成年子女均無自有住宅

沒有限制單身或首購族,也就是說只要你名下沒房子,基本上就有資格申請。

不過為了防止炒房跟人頭戶,財政部跟公股銀行也祭出了四大措施:落實貸前審核、強化貸後管理及稽查、新貸戶需簽自住切結書,以及最重要的一生限貸一次。

對,你沒看錯,一輩子只能用一次。

新青安什麼時候到期?

2026 年 7 月 31 日。

以政府過去的慣例,青安貸款從 2010 年推出以來,每次到期都會「滾動檢討」然後續辦,只是條件會根據當時的房市狀況調整。

所以這次到期後大概率不會直接消失,但條件幾乎確定會改——至於怎麼改,就是接下來要聊的重點了。

新青安產生了哪些問題?

新青安 2.0 聽起來很美好對吧?年輕人終於可以買自己的小窩了耶!不用再當寄居蟹,可以升級成螃蟹了耶!

但實際上路之後的副作用,大概比政府預期的還要猛。

房價被推升,跟央行穩定房市的目標互打

新青安的「高成數、長年期、低利補貼」三大條件,等於是幫購屋族開了一台加速器。

結果大量房產被買走,房價一路往上衝。

央行那邊拼命在踩煞車,祭出信用管制、囤房稅 2.0 、公益出租人等等的政策 Combo 想穩定房市,結果新青安這邊油門踩到底——兩個政策方向直接互打,場面一度非常尷尬。

本來想逼囤房的建商拋房降價,沒想到一堆人貸款來接盤,房價根本壓不下來。

銀行放款逼近上限,「錢荒」跟限貸令一起來

因為申請量實在太大,銀行的不動產放款金額逼近法律上限,簡單說就是錢快借完了。

這個「錢荒」現象逼得政府不得不祭出限貸令,連帶影響到非新青安的一般房貸申請者——你沒有用新青安,但因為銀行額度被搶光,你的房貸也會跟著卡住。

雖然乍看是限於第二戶以上才會受影響,但如果今天你買到地雷房屋,想換一間屋子,一樣是只能面對 35% 的房地合一稅,或是限貸令的無寬限期。

寬限期讓首購族買超過能力範圍的房

40 年貸款加上 5 年寬限期,前 5 年只需要繳利息、不用還本金,月付金看起來超輕鬆。

但「看起來」三個字就是陷阱。

在這種預期心理下,很多首購族會覺得「反正前 5 年壓力不大」,就去買了超出自己實際財力的房子。

等寬限期一過,本金開始攤還,月付金直接跳升,壓力瞬間啪到臉上。

這不是預測,是正在發生的事情,許多貸款青年已經開始焦頭爛額,每天替錢包 CPR 也沒有辦法解決困境,到最後只能以債養債,甚至有些人購屋還沒 5 年就受不了了,只能咬牙吃下 35% 重稅。

新青安 2.0 目前有哪些方向?公股銀行的 3 大建議

面對這些問題,8 大公股銀行針對可能的新青安 2.0 提出了三項建議。

注意,目前只是「建議」,不是定案,最終版本還要跨部會決議。

但這三個方向基本上代表了銀行端的態度。

80 條款:年齡加貸款期限不超過 80

80 條款就是你的年齡加上貸款年限,兩個數字加起來不能超過 80。

| 申貸年齡 | 最長貸款期限 | 說明 |

|---|---|---|

| 39歲以下 | 40 年 | 目前最長就 40 年, 所以 39 歲以下不受影響 |

| 40 歲 | 40 年 | 剛好卡在邊界 |

| 45 歲 | 35 年 | 開始受限 |

| 50 歲 | 30 年 | 明顯受限,少了 10 年 |

公股銀行的邏輯很直白:多數人到 75 歲之後就沒有工作收入了,國人平均餘命 80 多歲,貸款年限加年齡不超過 80 應該算合理。

其實現行很多銀行內部本來就有類似的規定,只是沒有統一標準,這次是希望新青安 2.0 能把這條正式寫進去。

對年輕人來說影響不大,但如果你是 40 歲以上才要買第一間房,貸款年限就會被明顯壓縮。

寬限期從 5 年縮短為 3 年

現行新青安的 5 年寬限期,是被詬病最多的一條。

寬限期內只繳利息不還本金,等於是把壓力往後丟。

5 年只繳利息聽起來很舒服,確實這也是讓初期貸款壓力變小的方式——但利息是跟著本金在動的。

只要寬限期一結束,月付金就會瞬間拉高,如果這 5 年內沒有對應的收入成長,會直接面臨還款壓力暴增的問題。

公股銀行建議回到原本青安的 3 年就好,縮短「甜蜜期」,讓貸款人更早開始面對真實的還款金額,避免過度槓桿,或是高估自己的支出平衡。

取消利息補貼

目前新青安的利率,是由公股銀行跟內政部住宅基金共同補貼的,所以比市場行情低不少。

而現在市場上一般房貸利率大約在 2.6% 左右,新青安的利率本身就已經比這個數字更優惠了。

公股銀行的建議是:既然利率已經夠低了,那利息補貼的部分可以取消,把這筆錢省下來或挪作他用。

對貸款人來說,取消補貼代表利率會往上調,每個月要繳的錢會變多!

雖然幅度可能不會太誇張,但加上寬限期縮短,雙重效果疊在一起就很有感了。

新青安 2.0 如果這樣改,會有什麼影響?

對首購族的影響:月付金會變多

假設你貸款 800 萬、利率 2%、貸款 30 年,我們粗略算一下寬限期改變的影響:

| 條件 | 寬限期間月付金 | 寬限期後月付金 |

|---|---|---|

| 現行(寬限期 5 年) | 約 13,333 元 | 約 31,900 元 |

| 2.0(寬限期 3 年) | 約 13,333 元 | 約 29,600 元 |

寬限期縮短,寬限期間的月付金不變(都是只繳利息),但寬限期結束後的月付金反而會降低——因為你提早開始還本金,剩餘的本金攤還期數更多,單月壓力反而被分散。

聽起來好像還好?但重點是你從第 3 年就要開始扛本金了,比現在多撐 2 年的甜蜜期直接沒了。

如果再加上取消利息補貼導致利率上升,實際月付金會再往上加,這就考驗你的現金流了。

對房市的影響:買氣可能降溫

新青安之所以帶動房市,就是因為「好借、利率低、前幾年繳很少」,讓很多人覺得現在不買更待何時。

一旦寬限期縮短、補貼取消、年齡限制加入,整體的「優惠感」會大幅下降,預期心理改變,購屋的急迫感也會跟著降低。

短期來看,房市買氣大概率會降溫,對有些人來說搞不好是好事——至少房價不會繼續被這股資金推著走。

如果直接停辦呢?

這是最極端的情境,但不是不可能。

如果新青安直接停辦、不推 2.0,那些仰賴新青安優惠條件才買得起房的族群,會直接面臨「月付金跳升、貸款成數不足」的雙重壓力。

對已經用新青安買房的人來說,現有合約條件應該不會被追溯修改,但對正在觀望、還沒上車的人來說,等於是少了一張入場券。

市場預期如果停辦,房市短期會偏空,但長期來看反而有助於讓房價回歸正常供需。

新青安 2.0 目前確定了嗎?

還沒有,什麼都還沒確定。

財政部的官方立場

財政部已經公開聲明:新青安的續辦檢討作業還在進行中,貸款年限、寬限期、額度上限、利息補貼、申貸資格等條件都需要通盤研議。

而且財政部有特別澄清:媒體報導的「新青安 2.0」跟所謂的「三大支柱維持不變」,都不是財政部的立場。

換句話說,現在你在新聞上看到的任何「新青安 2.0 會怎樣怎樣」,都只是建議或推測,不是定案。

公股銀行提的三大建議也只是銀行端的意見,最終要由行政院跨部會決議。

什麼時候會有結果?

現行新青安 2026 年 7 月 31 日到期,照政府過往的作業節奏,正式方案大概會在到期前幾個月公布。

如果你正在考慮要不要趕在現行方案到期前申請,建議持續關注財政部的官方新聞稿,不要只看媒體標題。

這次財政部已經示範了一次「標題跟事實不合」的澄清,可見新聞跑太快不一定準。

新青安 2.0 FAQ

現在用新青安貸款的人會受影響嗎?

依照過往慣例,已經核貸撥款的案件,合約條件是當初簽約時的版本,不會因為政策調整而被追溯修改。

也就是說,如果你已經在用新青安,你的貸款年限、寬限期、利率補貼,理論上會維持到合約結束。

但要注意的是,寬限期結束後的利率可能會有浮動(本來就是浮動利率機制),這跟政策改不改無關,是利率本身的調整。

新青安 2.0 會回溯適用嗎?

目前沒有任何消息指出新青安 2.0 會回溯適用。

政府在推動政策變更時,通常會採「新案新制、舊案舊制」的原則,既有貸款戶的權益不會因為新政策上路而被改動。

不過還是那句話——目前什麼都還沒定案,要等正式公告出來才算數。

如果新青安停辦,已經在寬限期的人怎麼辦?

如果你已經核貸、正在寬限期內,停辦不會影響你的既有合約。

你的 5 年寬限期會跑完,貸款年限也會照合約走。

停辦影響的是還沒申請的人,而不是已經在用的人。

但如果你的寬限期快到了,建議提早規劃還款節奏,不要等到月付金跳升那天才開始緊張。

新青安 2.0 額度會調整嗎?

目前公股銀行的三大建議裡面,沒有提到要調整貸款額度上限(現行是 1,000 萬)。

但財政部說了額度上限也在通盤研議範圍內,所以不排除會有變動。

如果你正在盤算要用新青安買房,建議不要把 1,000 萬當成「一定會有的額度」去規劃財務,留一點彈性比較安全。