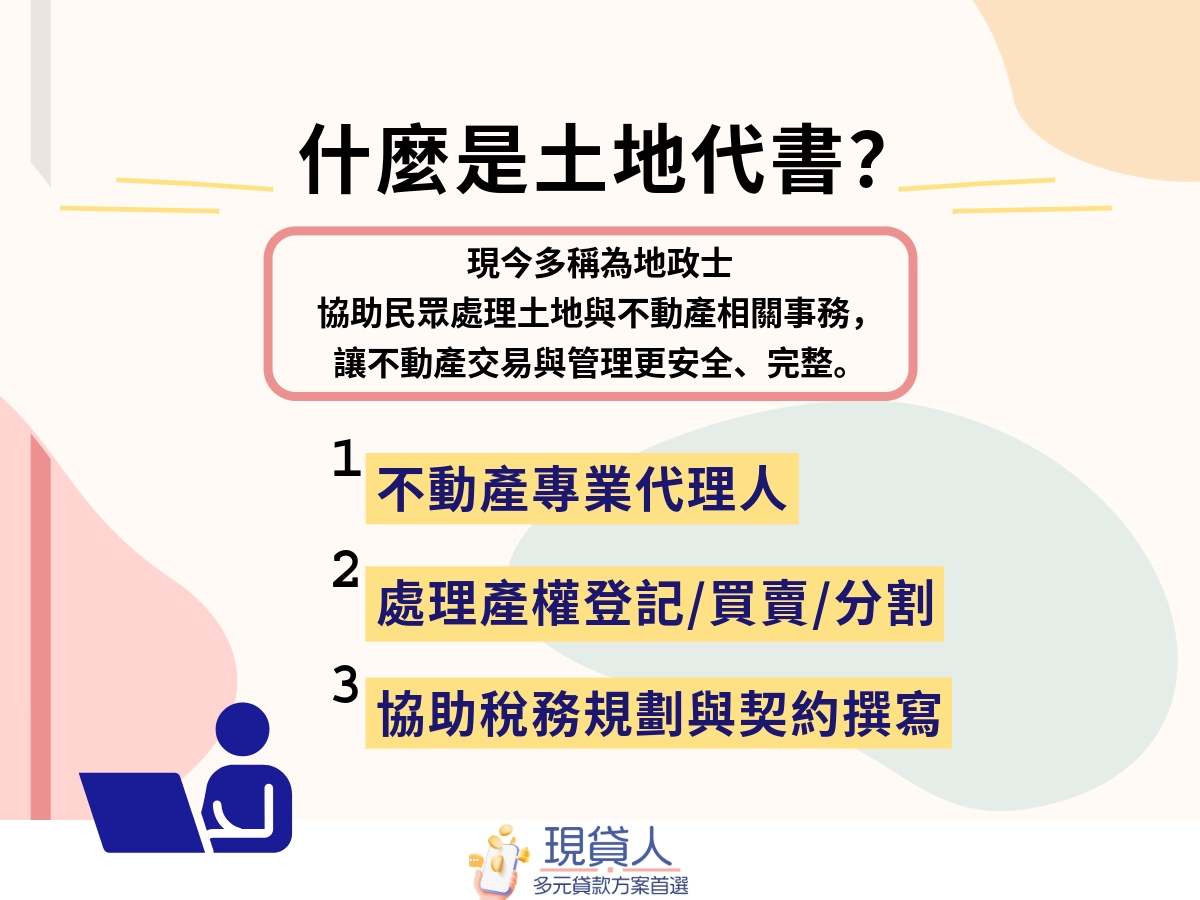

土地代書是什麼?

「土地代書」是指通過國家考試具有證照的專業人士,如今被稱為地政士居多,負責協助民眾處理不動產相關問題,包括:

- 代理申請不動產登記:買賣、贈與、繼承、分割、合併或第一次登記等。

- 代理稅務規劃:土地增值稅、契稅、遺產稅、贈與稅等的申報與節稅規劃。

- 協助代寫不動產買賣契約書: 不動產買賣、贈與、租賃等契約或協議書的擬定與簽證。

因為不動產的相關知識非常複雜也很麻煩,而土地代書就是這方面的專業顧問,可以幫助民眾解決問題並完成這些申請流程。

土地代書在民間貸款扮演的角色:媒合

相信大家在搜尋「民間貸款管道」時,都會看到有人說代書是民間貸款的管道之一,明明一個是放款業者一個是不動產設定,這兩者有什麼關聯?

其實,土地代書長期處理不動產設定與法律文件,在處理繼承、贈與或債務協商時,往往能掌握哪些客戶有資金缺口,或哪些人因出售不動產而手上持有大量現金。久而久之,代書自然累積了有資金需求的借款人與有閒置資金的私人金主。

因此,土地代書就扮演起中介與媒合的角色,幫助需要資金的客戶和金主做媒合,也就是我們現在常聽到的——代書貸款。

土地代書與銀行貸款的差別

土地代書和其他民間貸款比較類似,所以和銀行貸款在審核方式、門檻與貸款額度、利率上都有很大的差別,以下表格帶你快速了解兩者不同:

| 項目 | 土地代書 | 銀行貸款 |

| 審核方式 | 根據個人收入狀況和擔保品價值評估貸款額度與利率。 | 根據個人的信用評分、收入狀況、工作穩定、負債比評估核貸率、額度與利率。 |

| 審核門檻 | 較低,幾乎不看聯徵,信用瑕疵者或警示戶都有機會核貸。 | 較高,需要信用良好、收入穩定,且負債比不能超過月薪 22 倍。 |

| 貸款額度 | 彈性較大,大概 3 - 100 萬元,根據個人收支狀況評估。 | 額度受限,放款額度不超過月薪 22 倍,根據信用分數、個人收支狀況評估。 |

| 貸款利率 | 較高,月利率約 1 - 3 %,換算成年利率約 12 - 36 %。 | 較低,年利率範圍 2 - 16 %。 |

| 優點 | 審核門檻低、放款速度快、還款方式彈性。 | 政府背書,安全有保障、風險低、利率相對較低。 |

| 適合對象 | 短期週轉、急需錢、信用有瑕疵或被銀行拒貸的人。 | 信用良好、收入穩定的人。 |

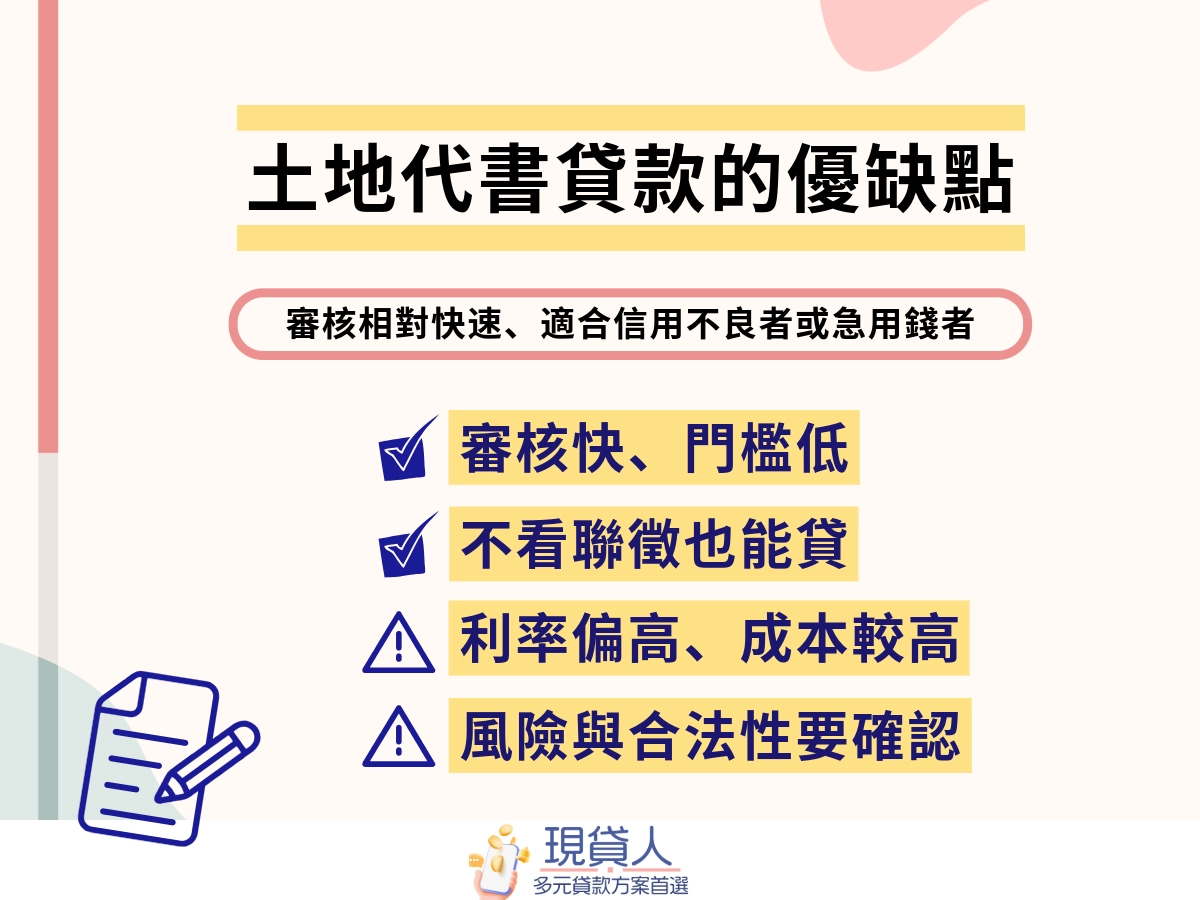

土地代書對於信用條件比較寬鬆

土地代書貸款已經成為民間貸款的管道之一,不少人被銀行拒絕貸款都會轉向代書貸款,因為它的信用條件比銀行還要寬鬆,審核重點不完全放在信用評分或聯徵紀錄,而是著重評估借款人是否具備實際的還款能力。

因此,即使是信用瑕疵、信用小白,或曾經被銀行拒貸的人,只要能提出完整的收入證明和穩定的工作證明,仍然有機會透過土地代書成功申請到貸款。

土地代書核貸與撥款相對快

銀行的審核流程通常要 7-14 個工作天,但急需資金的人來說其實很久,而土地代書的審核流程簡化了許多作業流程,所以審核、放款的時間也大幅縮短通常只要 2-3 天,甚至最快當天就可以完成。

銀行貸款利息與手續費較低

土地代書的審核門檻低、放款速度快,但這個優勢的代價往往會呈現在利率方面,畢竟會來尋求土地代書地人通常是信用有問題的人,風險非常高。為了避免出現呆帳的風險,利率通常會比銀行高出許多,並且會另外收取手續費。

土地代書的貸款利率:

通常是用「月利率」計算,可以以有無擔保品區分貸款利率:

- 沒有擔保品的月利率約為 2-5 %,換算成年利率為 24-60 %。

- 有擔保品的月利率約為 1.2-2.5 %,換算成年利率為 14.4-30 %。

《民法》規定民間貸款的約定年利率上限為 16%,那這樣土地代書算是違法高利貸嗎?

即便年利率超過法定的約定年利率 16 %也不代表它違法,只是借款人可以選擇要不要多付這個利息。借款管道合不合法應該看業者是否依法登記、收費與審核流程是否透明以及催收是法正當。

台北土地代書推薦

以下小編根據這四個代書推薦標準進行推薦:

代書需要具備正式地政士資格,依法立案執業

一定要尋找具有通過國家考試的代書,民間的代書管道多元,可能會有未經過考試或沒有領執照的「非法代書」混在其中,土地、房屋那麼重要的資產,最好透過專業人士協助,避免讓自己的產權和金錢受損。

收費與流程清楚透明

土地代書的服務涉及費用、作業流程與法律程序,如果資訊不透明、公開,很容易造成後續誤解或糾紛。真正專業的代書應該在申請前說明各項費用的計算方式與流程細節,包括:

- 費用項目與計算方式

- 合約條款

- 審核需要的文件

- 可能衍生的稅費與其他成本

一定要了解他們是如何收費與流程,保障自己的基本權益。專精不動產移轉與財產傳承

土地代書不單是協助跑流程,更要有能站在申請者角度,提供完整的策略性建議。因為並不是所有人都了解不動產方面的知識,所以遇到一個可以給你建策性的代書就非常重要,一個優秀的代書應該要具備這些能力:

- 解析法律與稅務影響:幫助客戶理解每種移轉方式的權利義務與可能稅務負擔。

- 提出多種方案:比較不同策略的利弊與風險,協助客戶做出最合適的決策。

- 處理複雜情境:如家族協議分配、跨世代財產傳承或特殊贈與情況,提供可行且安全的操作建議。

有了這樣的專業協助,你不只可以順利完成不動產移轉,也能避免後續的法律糾紛或損失,讓整個過程更安心、放心。重視風險控管與合法性

專業的土地代書應該把風險和合法性放在第一,確保每一步流程都是根據法律規定在執行,不僅對代書還是對申請人都好,避免日後出現爭議。

全謹地政士代書事務所

全謹地政士代書事務所由謝敦堯地政士主持,持有正式地政士執照,依法立案執業,讓客戶的權益有保障。

除了上面提到的標準都有符合以外,全謹地政士代書事務所專精於「複雜的案件以及權益爭取」,經常協助處理親友或家族間的贈與、繼承、不動產移轉,以及相關的稅務規劃,並提供專業建議,幫助客戶在複雜情況下保護自身權益。

適合需要處理複雜家族財產分配、跨世代傳承,或希望在不動產移轉中獲得專業策略建議的人。

博揚地政士事務所

博揚地政士事務所由徐博揚地政士主持,和一般的代書事務所不同,是親友、家族間轉移的專家,可以針對家庭內部的贈與、繼承、拋棄繼承及買賣提供細膩的諮詢與建議。

土地代書FAQ

代書與代辦的差別?

代辦在金融方面通常是指協助貸款辦理或金融服務方面的顧問;而代書更是針對不動產資產方面的,兩者的服務範圍非常不同。

哪些人適合找土地代書辦貸款?

因為土地代書在核貸方面比銀行寬鬆,所以適合這些人:

- 信用有瑕疵、信用小白:過去沒有按時繳卡費或貸款還款,被留下信用紀錄,銀行可能會拒絕核貸。

- 沒有勞健保和穩定收入:因為沒有證明可以評估還款人的還款能力,為了控制風險銀行很難放貸。

- 急需資金:銀行的審核作業通常比較久,對急需要錢的人來說,銀行比較不適用。

以上這些人在申請貸款時,遭到銀行的拒絕,因此非常適合尋求安全、合法的代書貸款平台、業者,如現貸人。

找代書貸款好嗎?

好不好其實取決於是否能滿足你的需求,你現在有資金需求,但可能沒有完整證明或信用紀錄有瑕疵而被銀行拒絕,那代書貸款確實是一個可以考慮的選擇,只要確保借款的業者是合法、安全的,那代書貸款好不好都是自己決定的。