消費借貸的法律基礎與核心概念。

消費借貸的法律定義與民法規範。

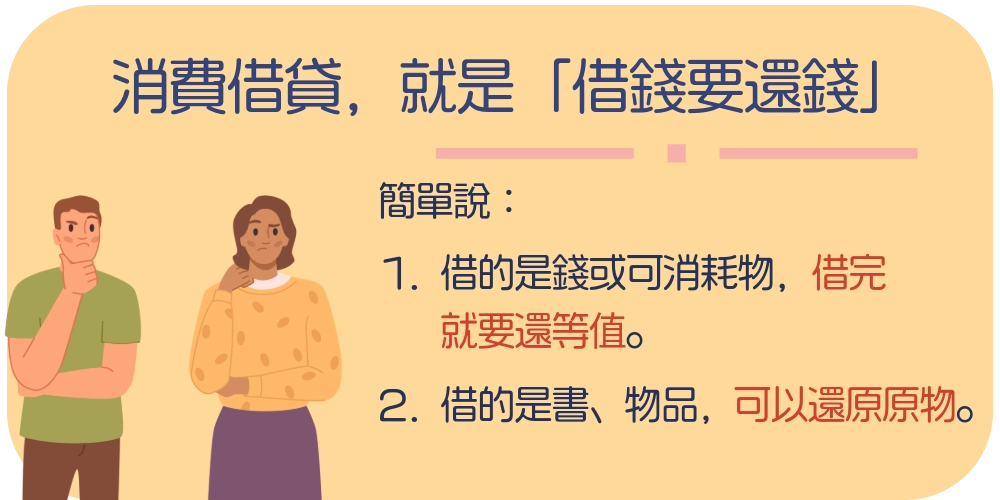

『消費借貸』,其實就是「借錢要還錢」的正式法律名稱。

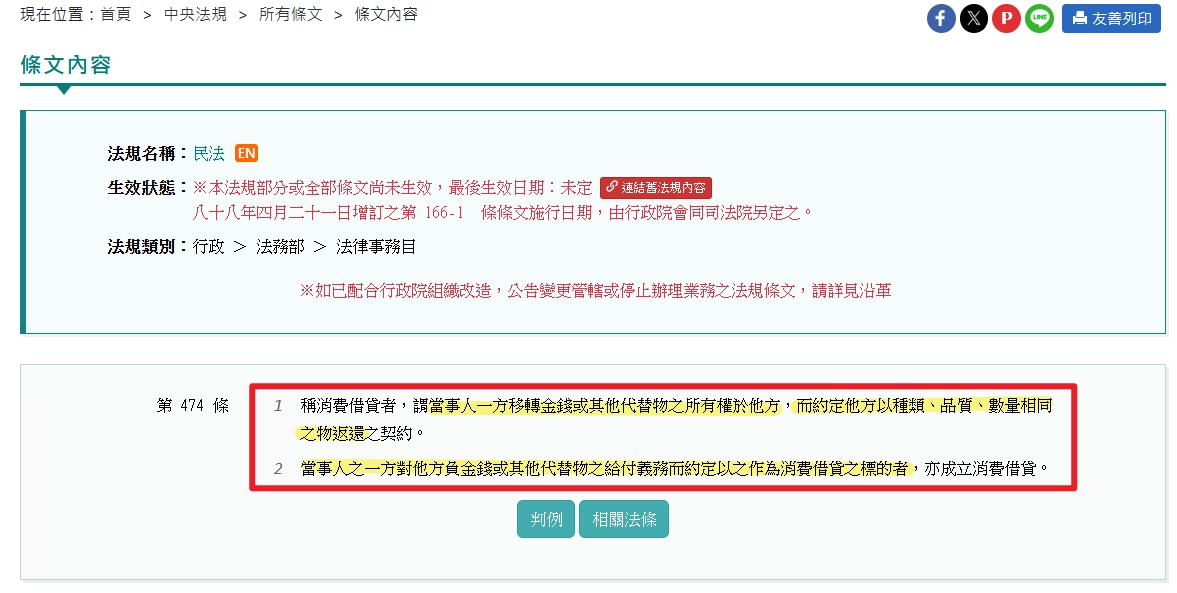

根據《民法第474條》,消費借貸是:借款人取得金錢或其他可消耗物後,應返還同種類、同數量的物品!

打個比方,你跟朋友借了一本小說,朋友說三天後還就好。

這裡你借的「物品」不是消耗品,讀完可以還回原本那本書,這屬於【使用借貸】,不是消費借貸;

但如果換成借「100元紙鈔」,你不能還同一張紙鈔,只能還同等金額的紙鈔,這就是典型的【消費借貸】。

⚠️簡單說:借的是錢(或可消耗物),借完就要還等值;借的是書、物品,可以還原原物。

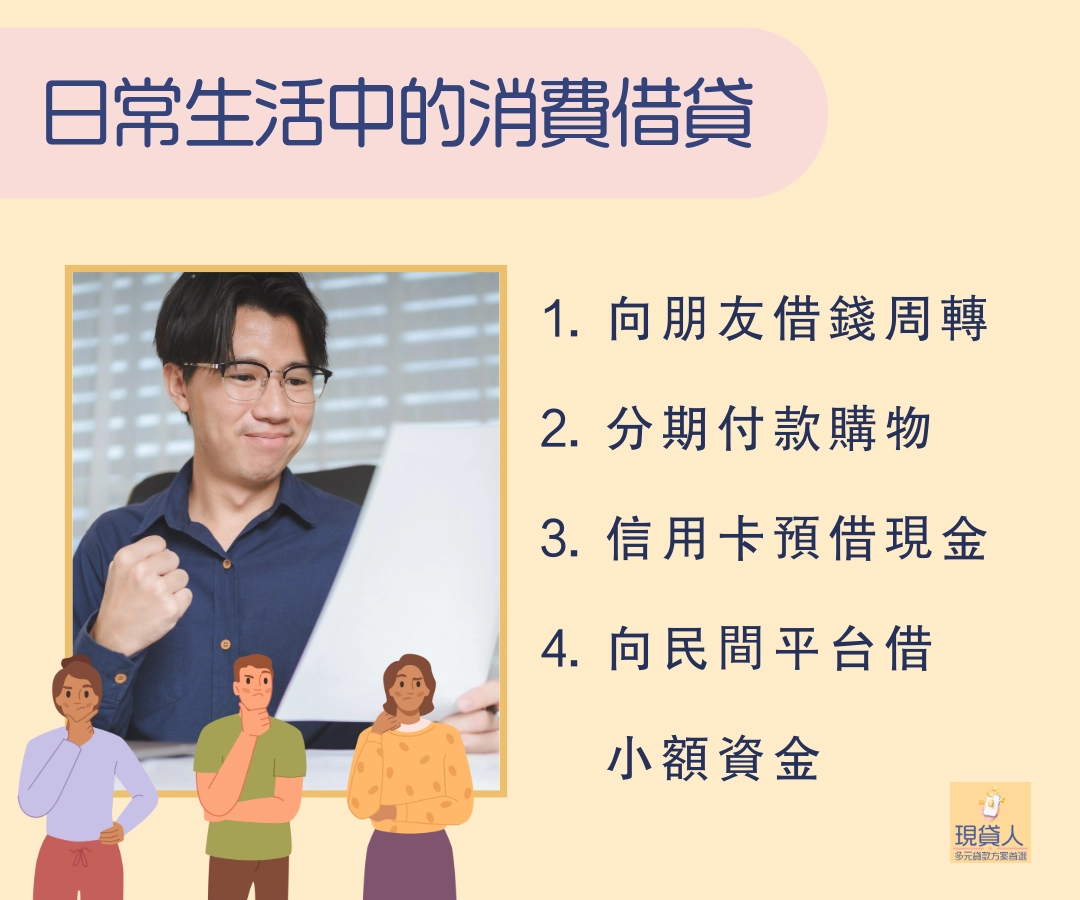

日常生活中的消費借貸,你我都在用。

消費借貸其實就在我們生活中無處不在,並不只是法律條文裡的冷冰冰定義。

下面這些例子,大多數人都能產生共鳴:

- 向朋友借錢周轉:

- 小明臨時沒帶午餐錢,就向好朋借 300元,隔天再還回去。

雖然只是口頭約定,但法律上依然算消費借貸,只是沒有書面證明時,權益較難保障。

- 小明臨時沒帶午餐錢,就向好朋借 300元,隔天再還回去。

- 分期付款購物:

- 小美在家電商店買新手機,選擇分12期付款。

這筆款項其實是由銀行先借給她,再支付給店家,也就是所謂「間接消費借貸」。

小美雖然方便拿到商品,但同時也建立了還款責任。

- 小美在家電商店買新手機,選擇分12期付款。

- 信用卡預借現金:

- 小華臨時需要現金,就用信用卡預借5,000元。

銀行會收取利息與手續費,這筆錢也是消費借貸的一種形式——借到的同時,還款責任就成立了。

- 小華臨時需要現金,就用信用卡預借5,000元。

- 向民間平台借小額資金:

- 小李急著周轉,上網搜尋借貸平台,快速比對銀行和民間貸款方案,最後找到最合適的方案並核貸成功。

這是現代消費借貸最典型的應用:合法、透明、方便,但借款前仍要確認利率和契約條款哦!

- 小李急著周轉,上網搜尋借貸平台,快速比對銀行和民間貸款方案,最後找到最合適的方案並核貸成功。

消費借貸v.s使用借貸。

1.消費借貸小故事:

小明向朋友借了一包餅乾,吃完後必須還同樣數量的新餅乾,這就是消費借貸。

2.使用借貸小故事:

小明暫時借朋友的玩具車玩,當下玩完,歸還原玩具,這就是使用借貸。

⚠️白話重點:

消費借貸 = 借可消耗的東西,例如:錢、食物,須還回同等價值;

使用借貸 = 借可歸還原物的東西。

⚠️更詳細內容可參閱以下消費借貸 vs 使用借貸差異比較段落。

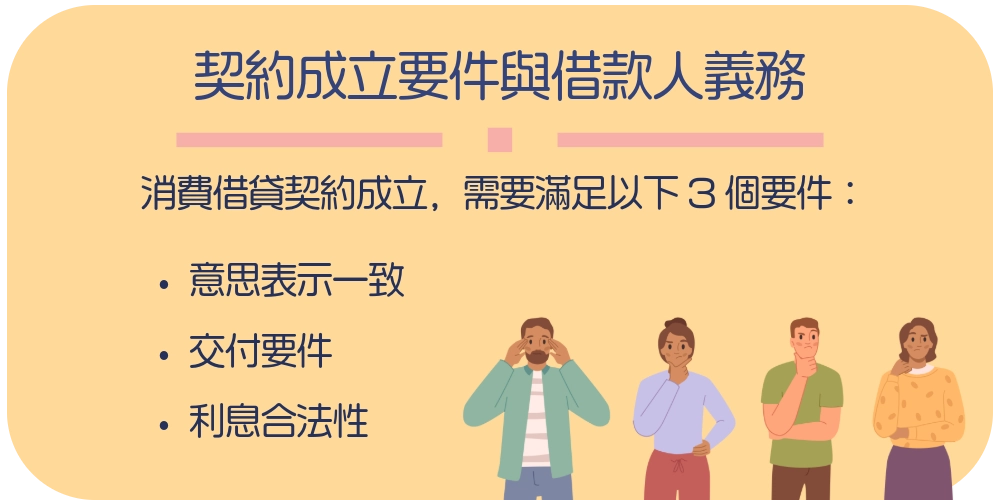

契約成立要件與借款人義務。

消費借貸契約成立,需要滿足以下3個要件:

借款人則有義務在約定期間內歸還本金與利息,否則可能面臨法律追討。

舉證責任與法院常見爭議點。

很多人會問,口頭借錢真的有效嗎?借條該怎麼寫才有保障?利息約得太高可不可以不還?這些都是法院常見的爭議問題。

其實,口頭借貸是有法律效力的,但如果發生糾紛,舉證責任通常落在借錢的人身上。

像小明向朋友借了1萬元,如果要證明自己已經還款或對方欠款,最好有轉帳紀錄、訊息或證人佐證。

⚠️想更安心,最保險的方法還是寫一張『書面借據』。

- 借據上可以清楚記錄:

- 借款金額

- 利息約定

- 還款期限

- 這樣一來,即使日後發生爭議,也有明確證據支持你的權益!

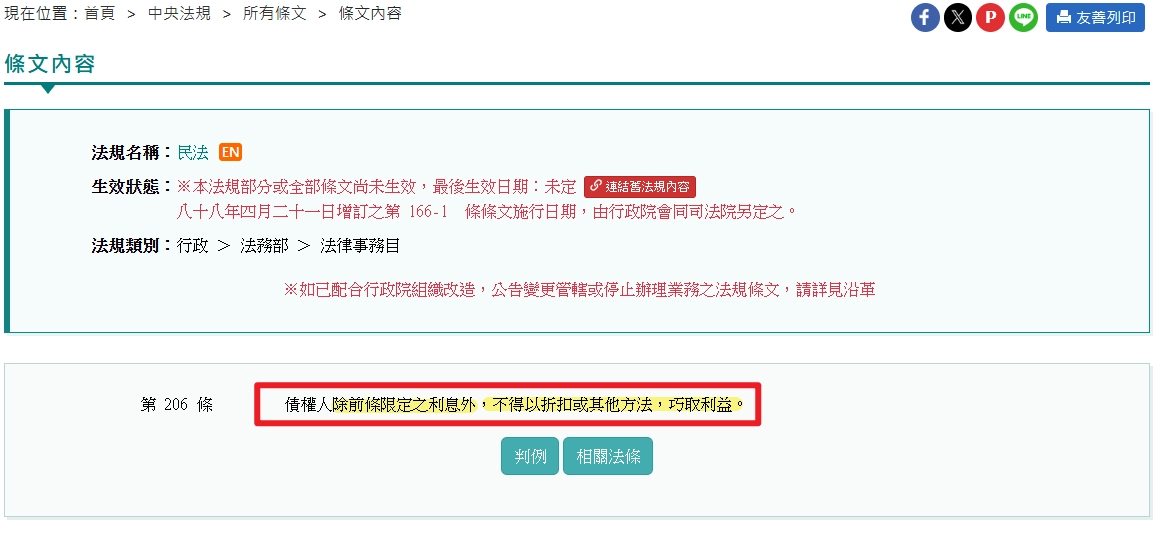

- 另外,高利貸條款可能被法院判定無效,但本金仍需歸還。

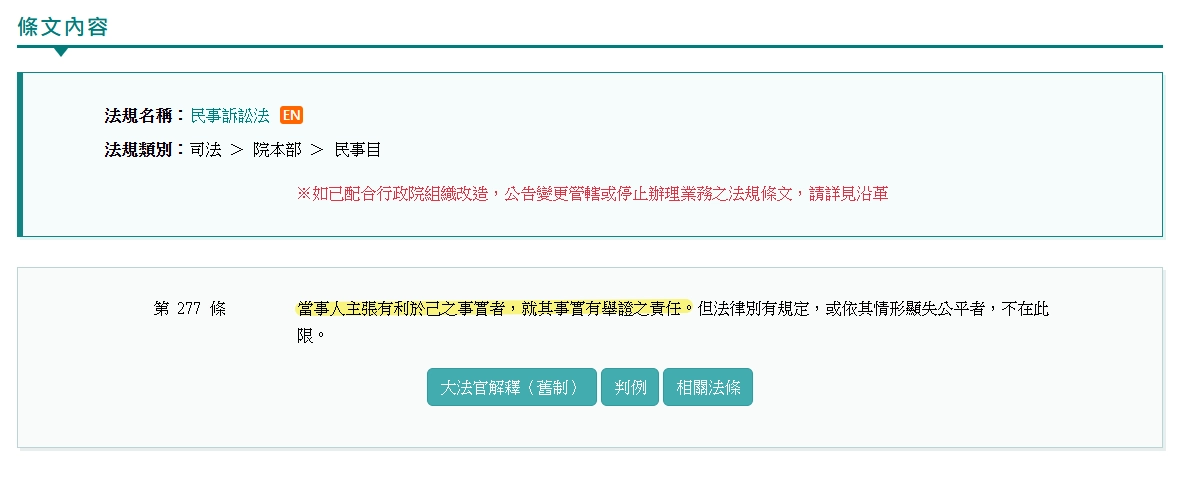

為什麼舉證責任是借款人不是債權人?

誰主張,誰舉證:民事訴訟法第277條規定,當事人主張有利於自己的事實時,就該事實負有舉證責任。

簡單來說就是「誰要證明自己主張的事實是真的」!

- 在借貸關係中:

- 債權人主張「你欠我錢」

- 債務人主張「我已經還過、或者有抵銷理由、或者契約無效」

判斷舉證責任的核心:

- 原則上,債權人已經交付金錢,所以只要有轉帳紀錄、借據或其他交付證據,就能證明自己已履行給付義務。

- 而債務人如果想主張自己已還款或契約無效,就需要拿出證據來證明自己的說法。

- 簡單來說,就是錢交出去的人有初步證據,想說自己不用還的人才要出示佐證,這也是法院在實務上最常採用的判斷方式。

簡單公式:「你說自己不用還錢 → 你要證明自己不用還錢」

更白話的比喻:小明向小華借10萬元,還款到期時小明說:「我已經還過了!」

- 債權人(小華):只要出示銀行轉帳紀錄或借據證明自己有交付10萬元。

- 債務人(小明):要證明自己確實已還錢就要給已還錢的轉帳證明、收據,或聊天記錄。

因此,舉證責任落在借款人(債務人),因為他主張自己已履行還款或有其他抗辯理由。

相關法院判例可參考民法§474的相關判例。

消費借貸實際案例&注意事項!

簡單用一個糾紛型案例來看:

小華向同事借了10萬元裝修房子,口頭約定半年內還款,並沒有寫借據。

還款到期時,小華家裡臨時遇到財務困難,只還了部分款項。

同事找上門追討,雙方開始爭論利息是否應該計算、還款日期是否有效?

最後法院判決:口頭借貸有效,但舉證責任在借款人,小華必須還清剩餘本金。

⚠️提醒:即便是同事或朋友之間借錢,也要寫清楚借款金額、利息、還款期限,避免因口頭約定產生法律糾紛。

如果你是『借款方』更要白紙黑字寫清楚,以免對方還款期限到了卻賴帳不給。

金融產品對照&現代應用。

消費借貸 vs 使用借貸差異比較!

- 消費借貸:法律概念,借錢必須還相同金額。

- 使用借貸:借用可用物,例如:車、書籍,等,用完還原即可。

消費借貸於現代金融應用案例。

銀行信用貸款、民間貸款甚至P2P平台,其實都是消費借貸的現代化應用。

- 例如:

- 銀行信用貸款:你拿到錢,承諾還款及利息 → 法律上就是消費借貸契約。

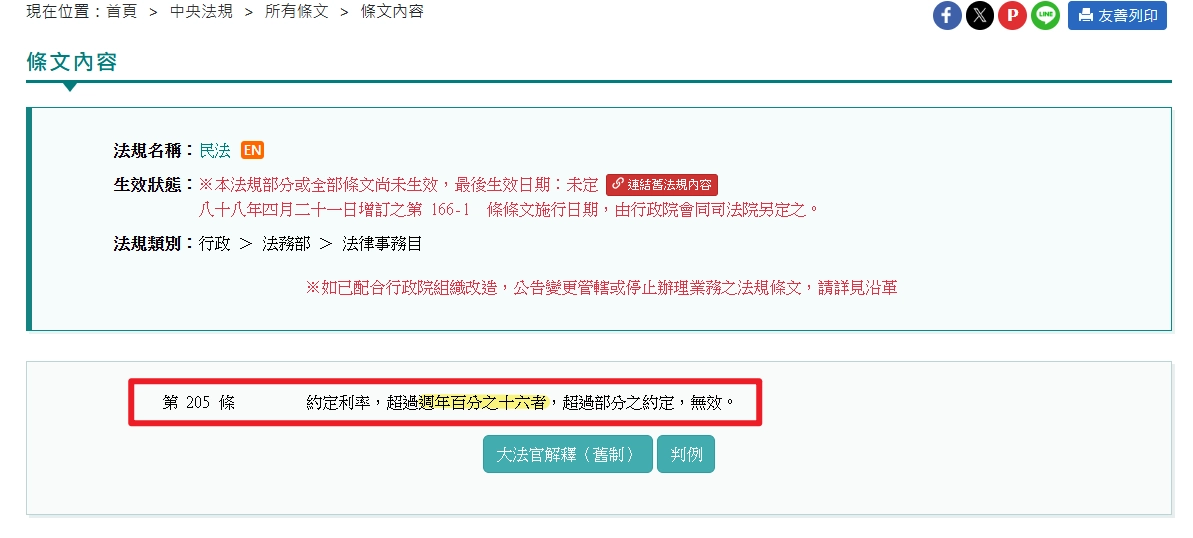

- 民間借貸:條款靈活,但風險較高,需要注意合法利率上限(年利率16%)。

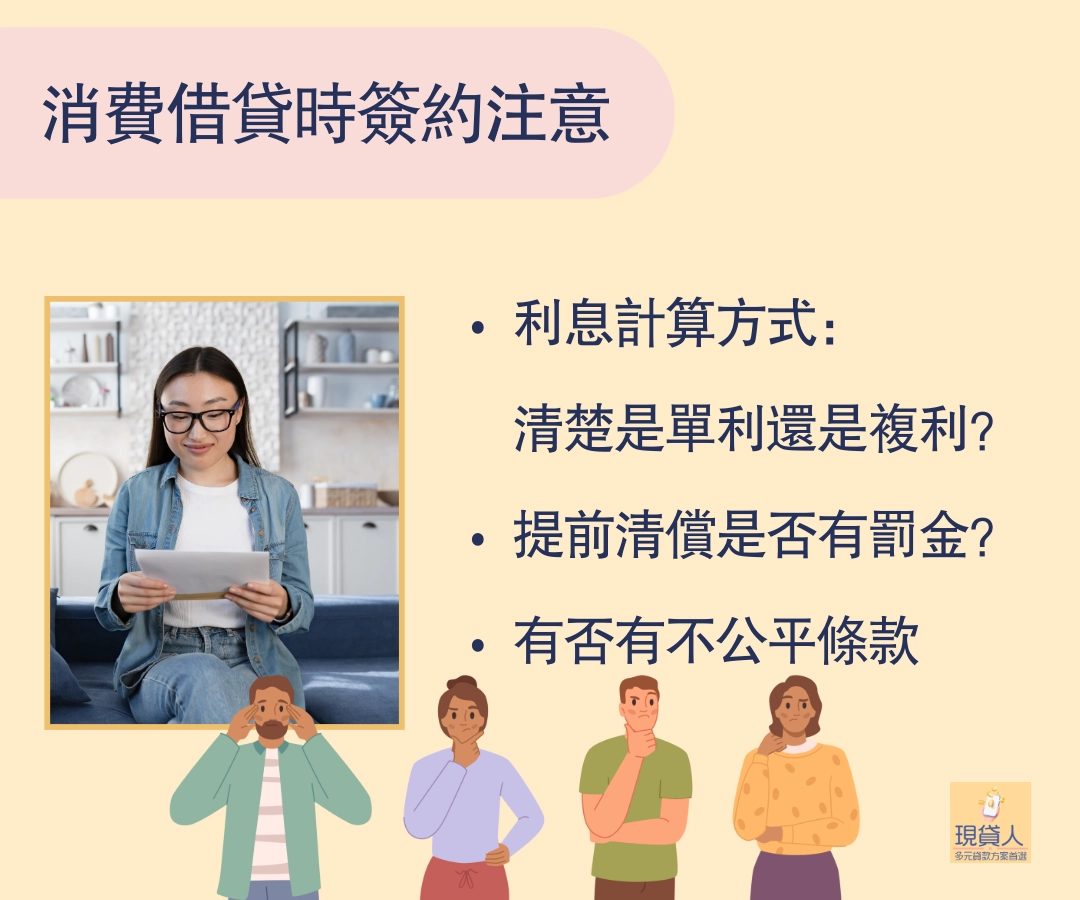

消費借貸時簽約注意事項&避免陷阱!

簽借款契約時,注意三大要點:

- 利息計算方式:清楚是單利還是複利?

- 單利:利息只算在本金上,每期利息固定,不會累計。

- 計算公式:利息 = 本金 × 年利率 × 借款年數

- 範例:【借10萬元,年利率5%,借2年】:利息=100,000 × 5% × 2 = 10,000,兩年後總還:10萬本金+1萬利息,共11萬。

- 複利:利息會滾入本金,下一期利息以本金 + 前期利息計,白話文就是:利息「會滾雪球」,利息也會產生利息!

- 計算公式:總金額=本金×(1+年利率)期數

- 範例:【借10萬元,年利率5%,借2年(按年複利)】:總金額 = 100,000 × (1+0.05)2 = 100,000×1.1025 = 110,250,

兩年後需還11萬零兩百五,利息比單利多250元。

- 單利:利息只算在本金上,每期利息固定,不會累計。

- 違約金:提前清償是否有罰金?

- 不公平條款,例如:利息超法定上限(年利率16%)、附加不合理限制。

法律 × 銀行 × 民間貸款比較表|試算工具幫你決定。

消費借貸來源比較表格。

快速比對法律規範、銀行貸款與民間借貸:

| 來源 | 優點 | 風險 |

|---|---|---|

| 民法規範 | 法律保障 | 需自行提出書面證明 |

| 銀行貸款 | 正規、利率合理 | 手續較繁瑣 |

| 民間借貸 | 彈性大 | 利率高、風險高 |

消費借貸利率試算工具&借貸資源推薦。

- 貸款試算工具推薦:

- 各大銀行線上試算:台灣銀行消費者貸款試算表、玉山銀行信貸試算表、台新銀行利息試算表。

- 使用現貸人試算工具,直接進行試算後填寫表單申貸!

- 各大銀行線上試算:台灣銀行消費者貸款試算表、玉山銀行信貸試算表、台新銀行利息試算表。

是否進行

現貸人手機貸款試算?

免責聲明:

此計算結果僅供參考,請以實際核貸方案為準。

輸入「借款金額、利率、期數」就能自動算出每月還款金額與總利息。

幫助你評估借款後「自己還不還得起」?避免過度借貸!

消費借貸簽約檢查清單。

在簽下消費借貸契約前,不妨先檢查以下幾件事,幫自己避開踩雷:

- 借款金額:看看金額是不是你真的需要的,不要多借,避免壓力太大。

- 利率:是單利還是複利?複利算起來可能比你想像的高。

- 可參上述利息計算方式說明。

- 可參上述利息計算方式說明。

- 違約金和手續費:有沒有合理範圍?別簽了才發現額外費用。

- 不公平條款:例如:提前還款要付高額違約金,這種就要特別注意!

⚠️小提醒:簽約前可以把這些項目對照一下,如果不清楚,就先問清楚或使用試算工具,避免過度借貸。

消費借貸平台推薦。

推薦以下平台,讓你快速找到合規、安全的借貸管道:

| 平台 類型 | 推薦平台 | 特色/優勢 | 注意事項/風險提示 |

|---|---|---|---|

| 官方銀行貸款 | 玉山銀行 (信用/消費性貸款) | 提供:e指信貸、循環貸、e咪貸、轉貸,等多元方案 , 其中e咪貸最快10分鐘核貸,金額 1–5 萬元 線上申請便捷,最快一天撥款 | 需信用良好、穩定財力,核貸流程嚴謹 |

| 官方銀行貸款 | 元大銀行 (個人消費性貸款) | 屬於消費借貸契約的現代金融商品, 線上申請最快3分鐘,對保後最快1小時撥款 年利率低至1.68%起 | 條件依個人信用、財力不同,額度與利率會有差異 |

| 合法民間貸款 | 現貸人 | 提供多種民間貸款方案,線上申請快速、流程透明,協助找到合適借貸方式 | 適合希望快速取得小額資金、簡化申請流程的借款人 |

| 合法民間貸款 | 薪安貸款 | 提供民間版的消費借貸契約服務, 強調合法經營,必須遵守民法第205條利率上限(16%) | 利率通常較高,借款人需確認費用透明度與合約細節 |

⚠️ 提醒:以上利率與額度依個人條件而異,實際結果以各銀行或平台審核為準!

⚠️「消費借貸」不是產品名稱,而是 『民法契約類型』。

⚠️銀行或民間的貸款產品,例如:信用貸款、消費性貸款,在法律上都是消費借貸契約的具體實踐。

消費借貸簽約前一定要看的最後提醒!

消費借貸不是遙不可及的法律名詞,而是每個人都可能遇到的現實情境。

無論是找銀行辦理貸款,還是透過像現貸人這樣的媒合平台挑選方案,關鍵都在於:比對、試算、看清條款再簽名!

- 想借錢前,先做這些事會更安心:

- 比對方案:先在平台上看看不同銀行和民間貸款的利率與條件,快速掌握選擇。

- 試算還款:利用試算工具算一算每月壓力,避免還款時手忙腳亂。

- 看清條款:利率、手續費、違約金都要確認清楚,別簽了才發現不合理費用。

- 比對方案:先在平台上看看不同銀行和民間貸款的利率與條件,快速掌握選擇。

這樣做完,你就能找到合法又符合需求的貸款方案,借錢也不會手忙腳亂,真正掌握消費借貸的主導權!