高利貸還不出來怎麼辦?先知道為何踩到捕獸夾

真的借到高利貸不要慌,以債養債不是辦法,先冷靜下來,逐一分析發生什麼事情、該怎麼處理,解決的同時也要能確保之後不會再犯。

有任何問題都可以尋找中華民國金融債務法律輔助協會協助,內政部核准的社團法人,全台都有對應的服務專線。

要相信自己不是一個人,社會上既然有這個問題長年存在,世界上就一定有對應的資源可以協助處理。

「分利」與短週期計息

只要把金額切開,看起來就不多,這是多數商家的心理陷阱。

最普遍的方式是手機 0 元購,實際上手機的價格都被攤算在月費內,透過「才多一點點」跟降低時間壓力,降低消費者心理防線,這也是為什麼有人說空機會比較便宜。

這種手法沒有絕對的好或不好,只有商人怎麼使用。

高利貸常用「一分利、三分利」這種說法,刻意不講年利率,只講聽起來很小的數字,然後把計息週期壓到 7 天、10天、甚至日日會。

- 若「一分利 = 每 7 天 1 %」,一年52週粗算就是52%年利率

- 若「三分利 = 每 7 天 3 %」,四週估算月利率約12%,一年約144%

這就是看起來「一天一杯手搖飲」,但實際上足以把人困死的原因:週期越短,債務滾動越快。

只還息不還本

合法貸款(銀行、合規融資等)多是本息均攤或本金攤還,目標是讓本金逐步下降,雖然前期利息占比比較多,但每期還款仍有一定金額是本金——高利貸常見做法卻是每期只收利息、本金到期一次還清。

利息是從本金算出來的,不繳本金利息就是一直多多多多多多,完全不會少,最後一次收割,繳不出來就讓你再借,變成負債永動機。

你每週、每期都乖乖繳錢,雖然照著規則走,但本金完全沒變少——這代表你繳出去的錢只是「續命」,不是「贖身」。

久了之後,借款人會出現一種可怕錯覺:我都繳那麼多了,應該快還完了——沒有,你只是讓對方確認「這個人還沒被榨乾,可以繼續利用」。

手續費、保管費、違約金

高利貸很少只純靠利息賺錢,常見是把手續費、代辦費、保管費、違約金」包成一大串,甚至先扣利息、把利息滾入本金,讓你名義上借到的金額與實拿金額不一致。

光是這些零總的費用,就可以讓本來借到的金額折個對半,之後還繼續生利息。

刑法對「重利」的範圍本來就包含這些借貸相關費用,不是只有利息本身。

即使單談利率,只要時間一長、金額一大,連銀行這種低年利率的合規機構,都可以從一筆年利率 5 %的貸款中賺到十幾萬元——那如果是沒有良心的高利貸呢?他們會收到多少?

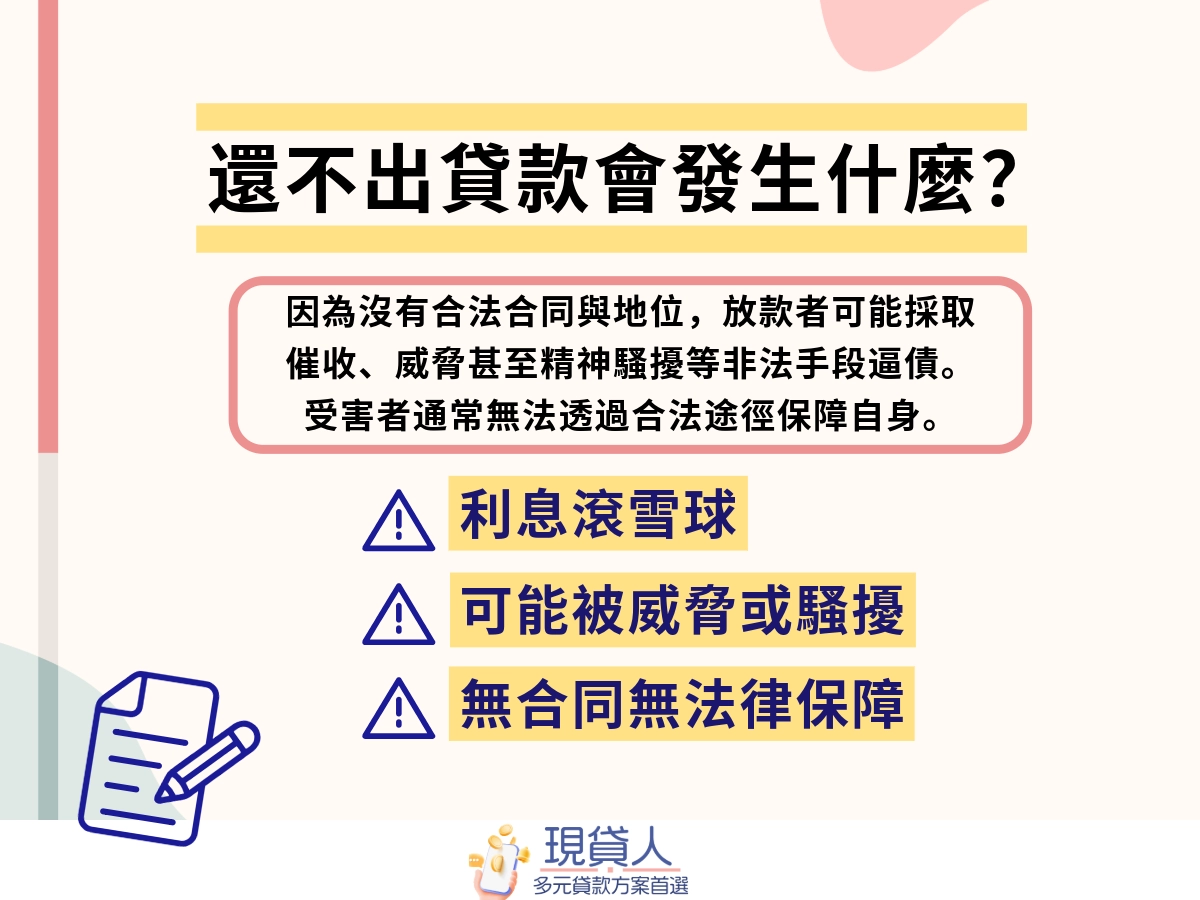

高利貸只是要用最快速度榨乾你的資產,讓你清算財產、趕緊跑路找下一個受害者而已。

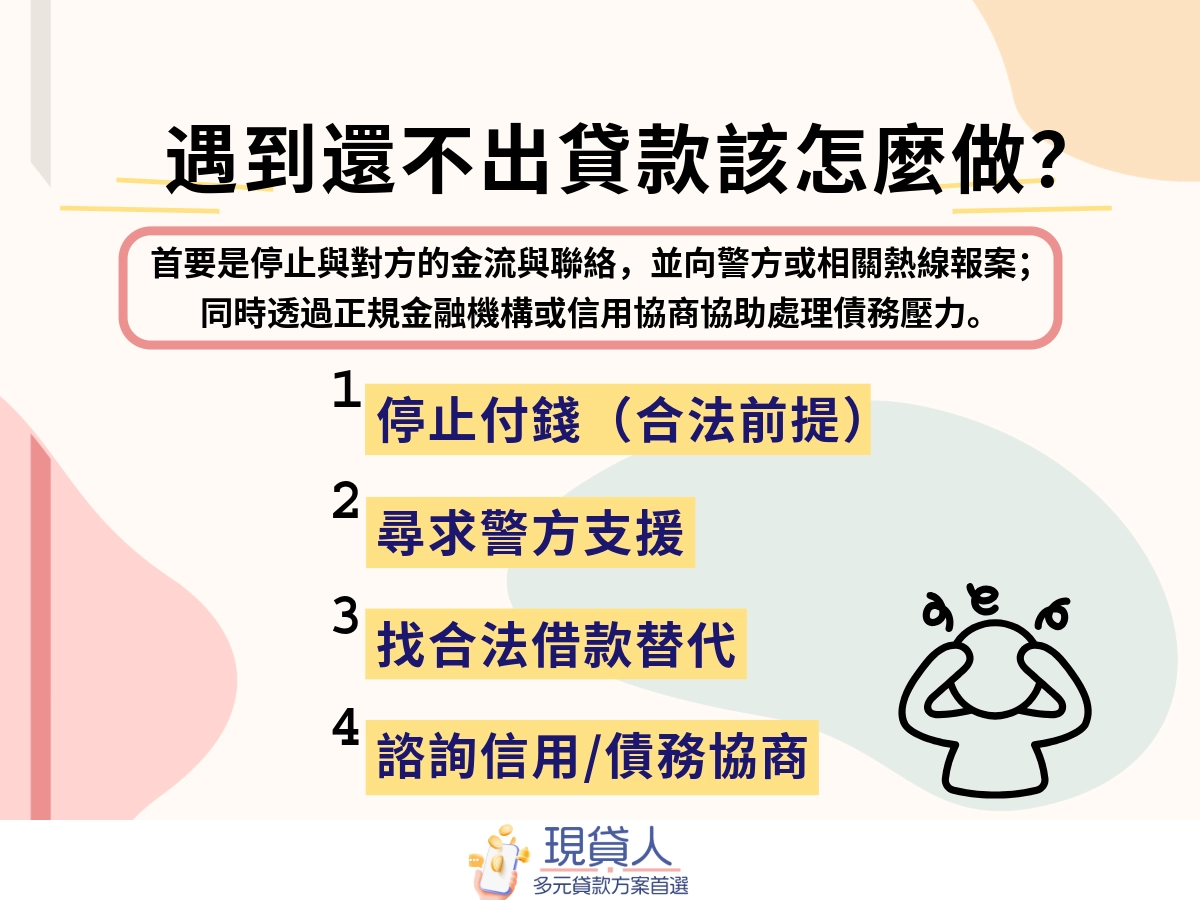

高利貸還不出來的自救SOP:先保命、再保證據、最後才談錢

保留證據+立刻求助

如果你正面臨恐嚇、騷擾、跟監、上門叫囂、散播傳單等不當催討——先找到可以求助的管道,最常見就是找警察,並且確保自己的人身安全。

- 保留證據

通話錄音、訊息截圖、轉帳紀錄、借據、對方名片/廣告、監視器畫面(能備份就備份)。

- 110 或 165 專線報案

遇到暴力或明確威脅時直接報警,如果有財務損失或被詐騙請打 165 反詐騙專線。

- 1996 內政服務熱線

可作為申訴/諮詢入口,政府也有明確提到當民眾遭遇不當討債時,會提供相關協助。

另外雖然機率很低,萬一涉及「銀行不當催收」情境,金管會銀行局也有申訴專線(02)8968-9722、8968-9723。

法律救援:可以拒付「超過上限」的部分

民法 205 條規定年利率上限只能收到 16 %,超過法定利率就不用還利息。

即使你曾經自願付了超額利息,但也有機會能夠根據不當得利請求返還利息(本金的部分仍要償還)。

同時在法庭中,當你主張對方趁你緊急、輕率或無經驗而趁人之危,讓你簽下顯然不合理的合約,也可根據民法第74條「暴利行為」向法院聲請撤銷或減輕給付,同時有一年的期間減輕負擔。

刑法「重利罪」的成立重點在於:乘人之危,而且實際透過這種方式取得不符常規的重利,例如今天借一萬元,結果三天後就要還一萬五。

不過這只是根據利息的部份,不代表勝訴不用償還貸款,即使對方涉嫌重利或契約部分無效,本金也不會憑空消失喔!

但最重要的地方是把「不合法的地方」切斷,把負債重新拉回可以計算的合理範圍,並用法律與公權力把暴力催討擋在門外。

首先清除病灶,才能有機會真正還完貸款。

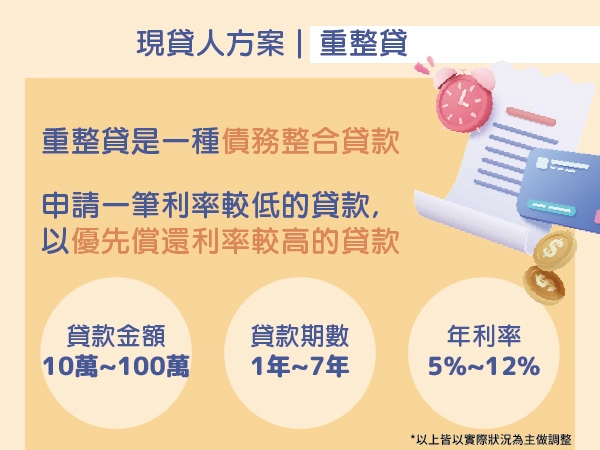

解決本金:轉貸降息、債務整合

這跟以債養債不同,是指透過合法合規的借貸關係及時止損,把債務移轉到年利率有合法上限、流程可申訴、合約可檢視的正規金融體系。

再說都發生這種事情了,要繼續跟對方來往也難免心有芥蒂、懷著恐懼,最好能夠早日擺脫跟高利貸的聯繫。

- 轉貸降息

用利率較低的新貸款清償舊債,適用於欠債金額尚未失控的人,同時需要有一定的信用分數,銀行才願意貸款,債務協商通常是適用於銀行之間的債務,民間債務不一定適用,但仍可以問問看銀行。

- 債務整合

若名下有車、房、土地等資產,通常能跟銀行換到更好的貸款條件。

或是尋找有債務協商或債務整合的民間借貸(例如現貸人的重整貸)商量。