細節了解信用合作社

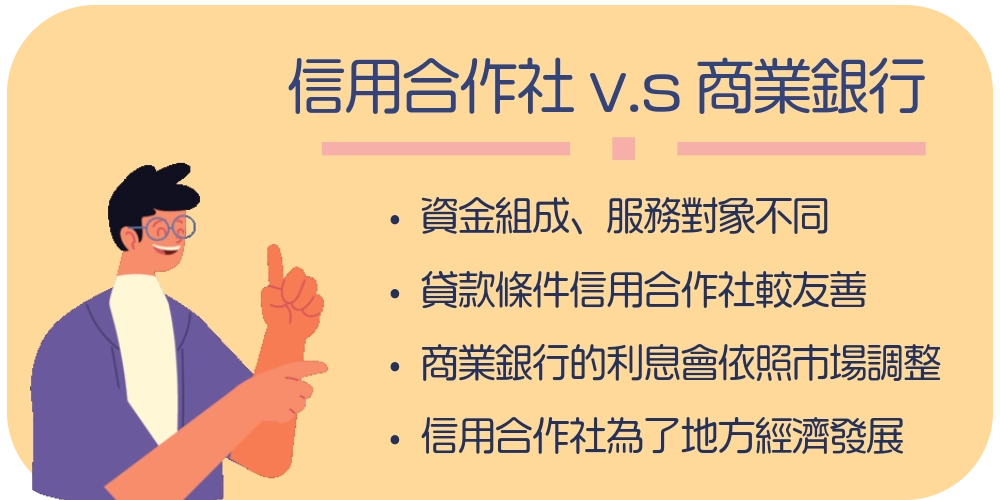

先了解到,信用合作社與銀行是不同的,首先資金組成不同,信用合作社的資金是由會員共同出資而成;給予融資的對象是會員為主;貸款標準相較於銀行友善;利息會回饋給信用合作社的會員;信用合作社存在目的是為了促進地方經濟發展!

在選擇信用合作社之前,一定也會跟銀行做項目比較,以下是會考量到的比較項目:

- 信用合作社貸款手續、利率與還款方式

- 信用合作社貸款常見風險

- 信用評分影響

- 貸款額度

- 利率

- 申請流程

- 服務對象

- 優劣勢

信用合作社貸款利率、手續費與還款方式

✧ 信用合作社利率:

年利率大約在2%~8%,是按照每一家的信用合作社規範而不同。

✧ 信用合作社手續費:

大部分的信用合作社是一次性收取手續費而已,手續費是貸款的總金額的0.5%~2%左右。

此信用合作社的手續費會在貸款確認核准之後,或是撥款的時候,把手續費這筆錢扣掉。

✧ 信用合作社還款方式

會依照每一家的信用合作社的規定不同。

以其中一個還款方式「等額本息」來說,指每一個月還款固定的金額(本金加上利息)。

這種還款要注意的是,除了每個月還款固定金額,在開始還款時利息佔的高、本金佔的低;但還款到後期,會變成本金變高了、利息降低了。

在貸款之前都要評估進去,符合自己的還款壓力嗎,如果超過壓力的話,需要再思考有否要貸款的必要,或是改其他合法貸款公司。

雖然是說,到了還款後期本金和利率的金額比例變了,但是!每個月的還款金額固定的!

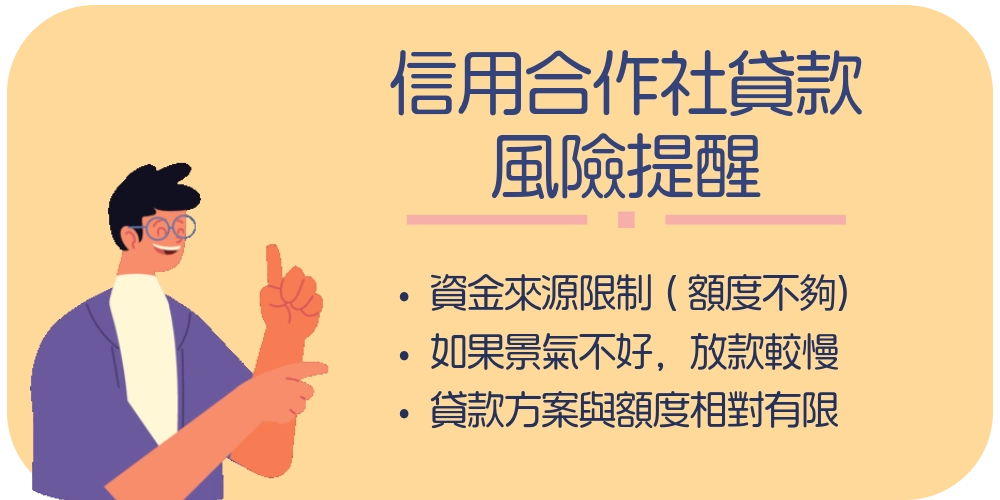

信用合作社貸款常見風險

跟銀行的穩定金流來說,信用合作社貸款的 風險還是存在的,例如:

- 資金來源不夠多:

因為不像銀行的資金,信用合作社的資金是信用合作社的會員共同出資而成的,如果是較小規模的社區成立的信用合作社,就會遇到需求大於供應的情況了,因為額度不夠,就要等待金額足夠了,放款時輪到自己時才有資金可以貸款(有可能很多人排隊中未輪到自己)。

- 景氣不好的話,放款慢:

信用合作社是以本地的會員的資金運作,如果附近的產業景氣不好,也會影響到資金額度不夠。

- 貸款方案有限制:

因為不像是銀行有多元的金融商品可以推銷給消費者購買,貸款方案和貸款額度自然就會比較受限了。

信用評分影響

比起銀行,信用合作社貸款審核比較彈性,有些的信用合作社更注重「會員關係」,就不會刻意用信用分數去評估要不要給你貸款。

而且像是民間貸款機構,是不會查到你的信用評分的,但自己要查是可以的,但多次的查閱,就是會讓你的信用分數變低,因為信用分數在一般的時候,是不會刻意調閱出來查的,如果查的次數很多,都會覺得你是否有些問題的疑慮,銀行就會看這點評估要不要貸款給你。

貸款額度

信用合作社的資金是由會員共同出資而成,又沒有像銀行有其他的多元貸款方案或商品可以購買,讓資金可以壯大,

所以額度就相對有限,大多的貸款方案是中小額資金方案而已。

只適合給中小額貸款、短期資金周轉需求的人,如果你是要大金額的貸款,那沒辦法,信用合作社不適合你,也幫助不了你。

利率

信用合作社貸款利率會略高於銀行,因為申請門檻比較低,比較容易通過的話,利率總會調高一些的。

總不能每一個方面都比銀行好,這是不可能的。

就是看你的取捨,如果考量利率低的話,選擇銀行是最好的,但是銀行就是會對審查較為嚴厲,如果你有信用瑕疵、是警示戶等等難過的條件在,確實銀行是不會讓你貸款的,就是因為是給信用好又沒有什麼帳戶不好的身分在,給予相較低的利率給你貸款。

申請流程

一樣比起銀行來說,審核的程序相對是簡化的,例如沒有聯徵信用查詢、不要求信用評分良好的情況下,

反而考慮人情世故會小額貸款給你,當然你是信用合作社的會員就也可以貸款,就是比較看重社區之間的情感關係。

申請的大部分案件時程,在1–3天就可以完成了,也是因為審核流程較為簡化。

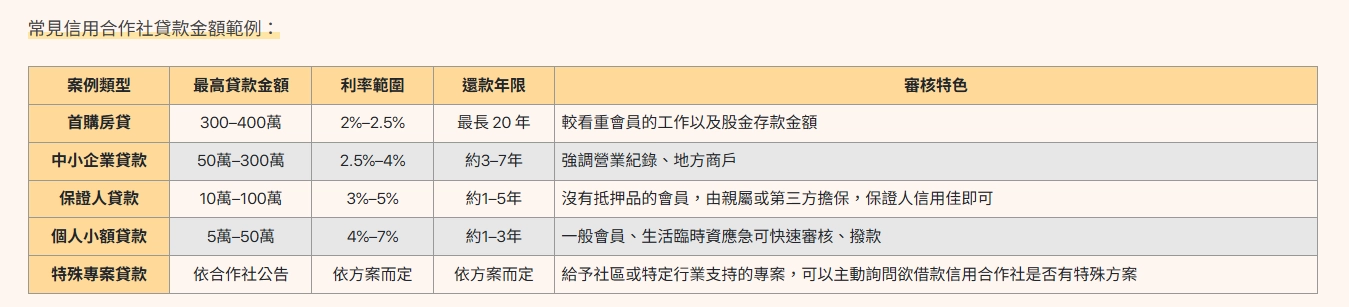

以下附上,常見的信用合作社貸款金額範例:

服務對象

以銀行來說,是適合中大型貸款、長期規劃的人。

而信用合作社幫助的對象是以會員為主,他們大多是中小額貸款、急用周轉金使用、信用分數低的人。

除了信用合作社的會員之外,因為是著重社區以及團體的支持,所以社區裡的住戶,也會依照關係好而貸款的機會愈高,

又會者你就加入會員在貸款就好。

優劣勢

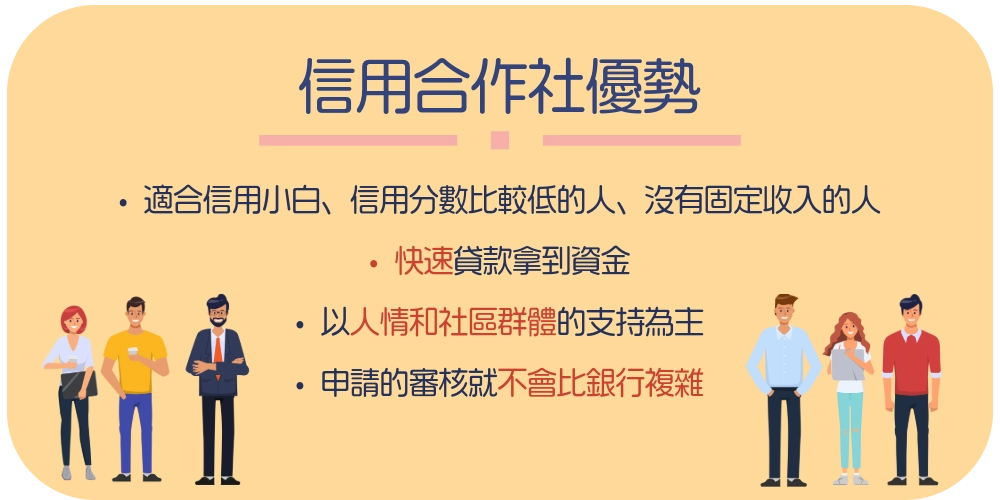

✧優勢

- 適合的對象有信用小白(信用記錄很少或沒有)、信用分數比較低的人、沒有固定收入,例如打工族、家管、自由業者等等。

- 急需資金的人,可以快速貸款拿到資金。

- 服務是以人情和社區群體的支持為主,可能貸款申請的審核就不會比銀行複雜。

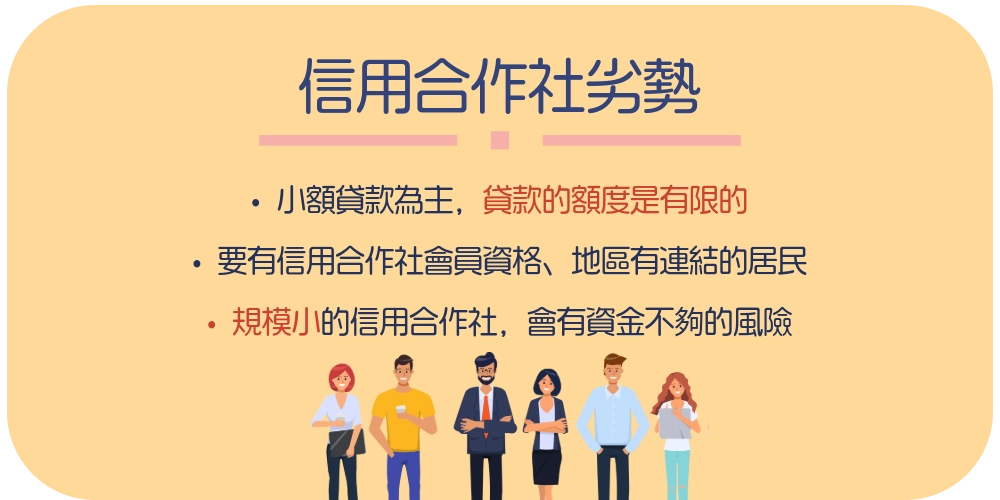

✧劣勢

- 因為是小額貸款為主,貸款的額度是有限的,對於需要貸款到大額資金的人,比較難幫助你。

- 會需要有信用合作社會員資格或是與地區有連結的居民

- 如果是規模小的信用合作社,會有資金不夠給借款人的風險。

信用合作社 dcard

來看看信用合作社 dcard網友都發表什麼言論,總說過來人會有經驗談。

信用合作社 dcard上的網友討論情況

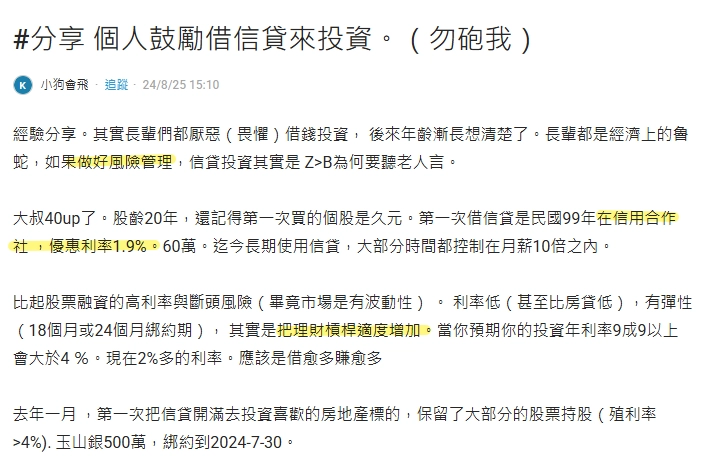

此dcard網友分享在信用合作社借信貸去投資,有做好風險管理其實是投資的選項,但其實也要懂得操控金錢的掌握度才行,所以不適合每個人。

看信用合作社 dcard網友分享,信用合作社和銀行的職場上,都會出現互相支援的情況。

可能是因為小型的信用合作社會比起銀行的壓力會比較小,但也是每個人的追求不同。

這跟工作要簽約一樣,一切不合理的條件,都要快跑,別待在這公司了。

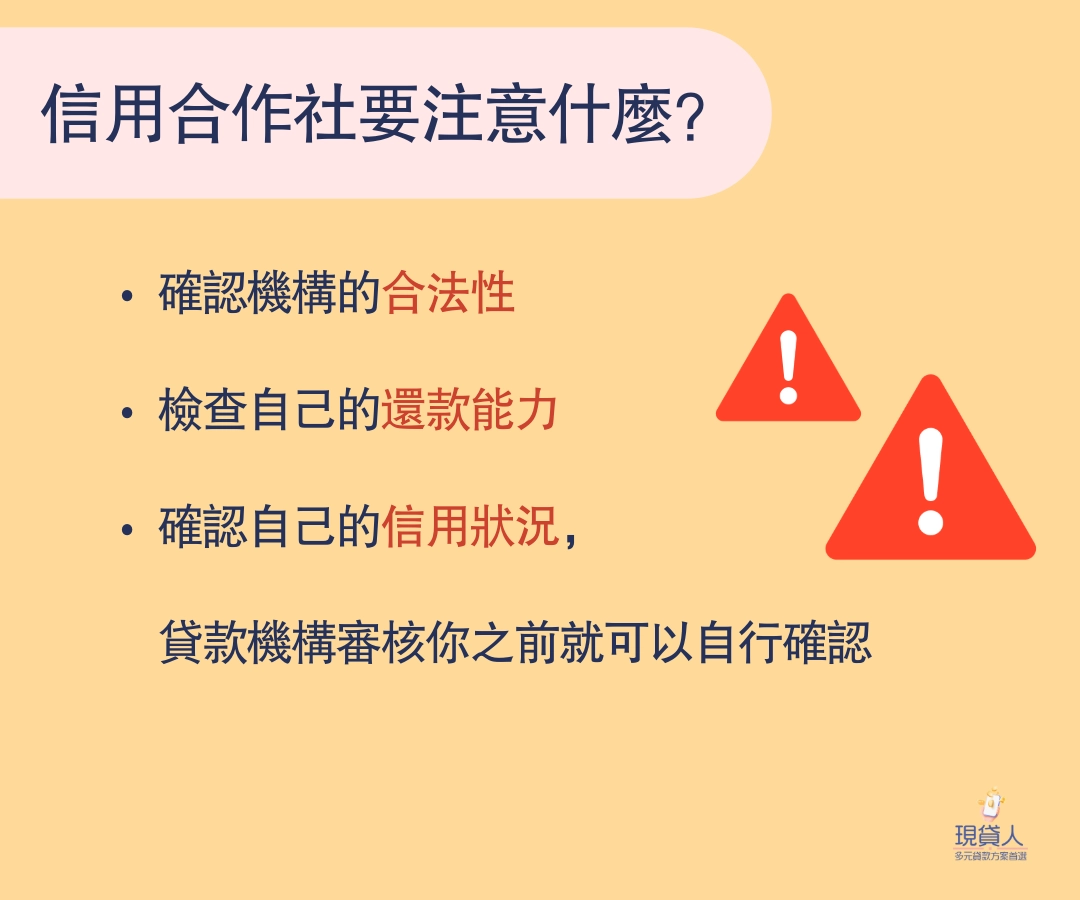

信用合作社要注意什麼?

不管是任何貸款都好,要確認自己貸款之前,該評估的風險都評估、考慮清楚需要貸款的需求大嗎、確認貸款的機構合法性等等。

最簡單的風險評估包含:

- 確認機構的合法性

可以到金管會、商業登記網站查看這家信用合作社是不是有合法登記。

再看工商資訊或是金融監管資料,是不是有營業執照與融資許可。

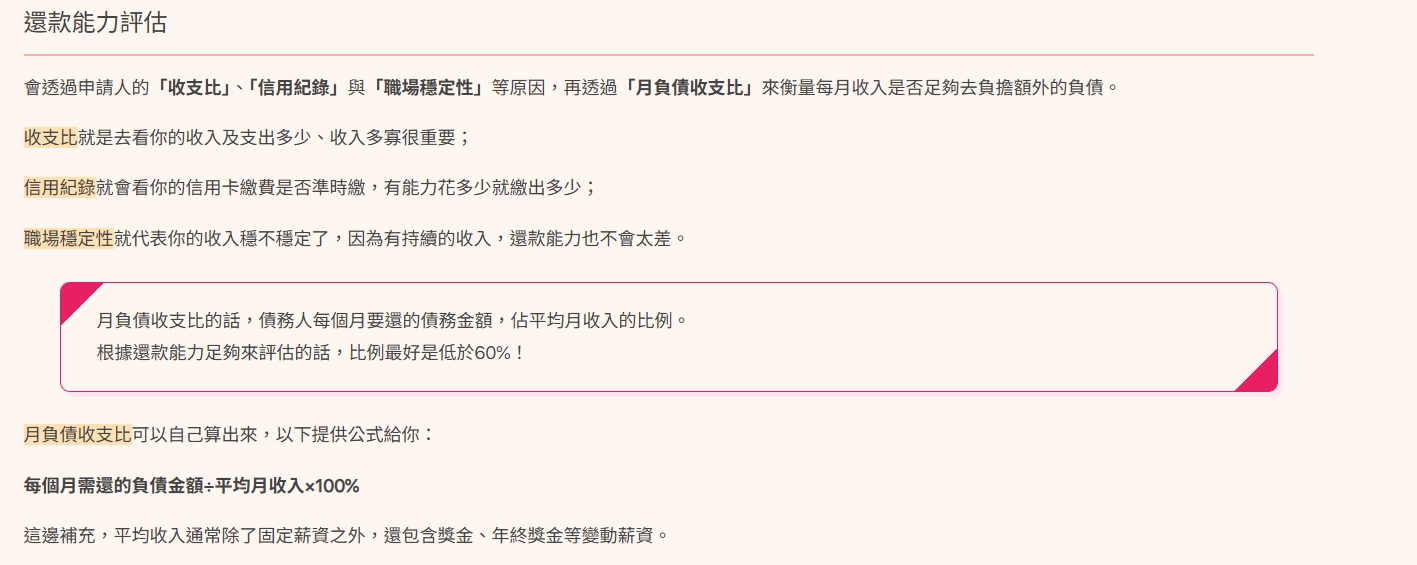

- 檢查自己的還款能力

簡單來說是,你可以持續做到還款義務的能力!

還款能力是除了信用分數以外,要評估你可以貸款的主要審核條件!!畢竟誰也不想借給不還款的人。

- 確認自己的信用狀況,在貸款機構審核你之前就可以自行確認

還可以到聯徵中心確認自己的信用紀錄,但要查之前,你要知道你查了一次也是會有多一次的紀錄的,只要記錄愈多次,對於你的信用狀況就會比較不利。

也是希望妳能避免在同一時間申請多筆的貸款,結果自己的信用分數變低了。