為什麼會車貸繳不出來?

車貸繳不出來的原因可以分成兩個:經濟能力無法負擔或財務規畫不當,在找解決辦法之前,先了解自己屬於哪一種情況,才能對症處理。

情況1.經濟能力無法負擔

這種情況通常不是一開始就繳不起,而是後來經濟發生變化,例如:

- 工作變動、失業或收入減少

- 生病、意外,醫療支出突然增加

- 家庭開銷變大,生活費壓縮到還款空間

當每月的收入下降,但車貸金額不變,就容易造成繳不出車貸的問題。

情況2.財務規畫不當

有些人其實收入不差,只是在買車時沒有做好完整規畫,例如:

- 車貸還款期數拉太短,導致每個月的還款壓力過大

- 沒把保險、保養、油錢、停車費等用車成本算進去

- 同時背負多筆貸款或信用卡循環,資金很吃緊

這種情況下,並不是突然沒錢,而是支出的分配失衡,導致每個月的還款變成「負擔」。

你要知道車貸繳不出來會怎樣?

車貸繳不出來會怎樣,我們可以根據車貸的貸款管道分成銀行與民間融資公司,再根據遲繳天數去比較管道不同會帶來怎樣的影響:

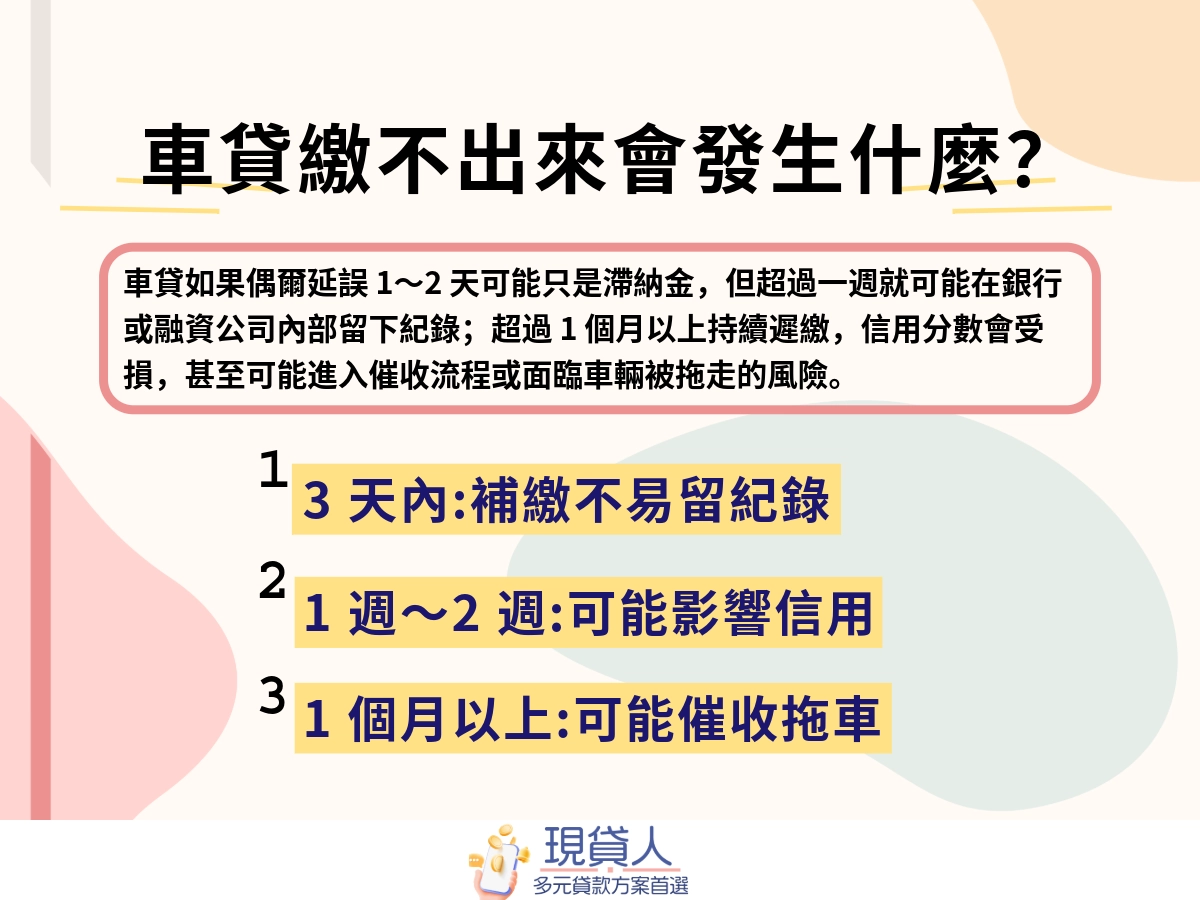

- 遲繳3天內

大多只是忘記繳款或一時延誤,只要立刻補繳,通常不會影響信用紀錄。不過,銀行或融資公司可能會加收滯納金,金額依各家規定不同。 - 遲繳一周內

- 銀行:一定要主動聯繫客服說明遲繳的原因,並盡快補繳,一週內通常還不會通報聯徵紀錄。

- 融資:建議最好不要遲繳超過5天,即便民間公司不會通報聯徵中心,但它們也有內部系統,未來如果要在借款,會根據這個紀錄評斷風險。

- 1-2週以上

一到兩周已經算是偏久的遲繳,銀行可能會在聯徵上留下紀錄;融資也會在他們的內部系統留下紀錄。 - 超過1個月

超過1個月其實已經是嚴重遲繳了,除了信用留下紀錄,銀行與融資都會開始催收,可能接近或已開始評估「拖車處理」的階段。 - 3-6個月以上

已進入強制處理階段,信用分數也會隨著遲繳時間持續下降,這時機本無法再申請任何貸款,如果有薪水會被扣薪、資產被抵押,甚至面臨法律問題。 - 持續不繳

如果一直不繳,最後很可能被拖車,相關費用都要自己出,法院也可能直接扣款,信用紀錄會爛好幾年,就算還清也沒辦法馬上恢復。

從上面可以看到,車貸遲繳除了欠債,也會影響到自己的信用分數,一旦信用分數下降,對未來申請貸款的核准率非常受打擊,甚至會讓自己的車子被拖吊和走上法律流程,非常麻煩。

如果真的要說那一種車貸遲繳比較嚴重,那應該是銀行車貸遲繳,除了會遭到催收,信用分數的影響對長久來說影響更大,不只是未來的房貸、車貸受影響,也可能會影響工作面試的錄用機會。

車貸繳不出來怎麼辦?

知道車貸遲繳會帶來哪些影響,但偏偏就是手頭真的沒錢,車貸才會繳不出來,那到底還有沒有解決辦法?下面就帶你一起看看,當車貸繳不出來,可以考慮那些辦法解決。

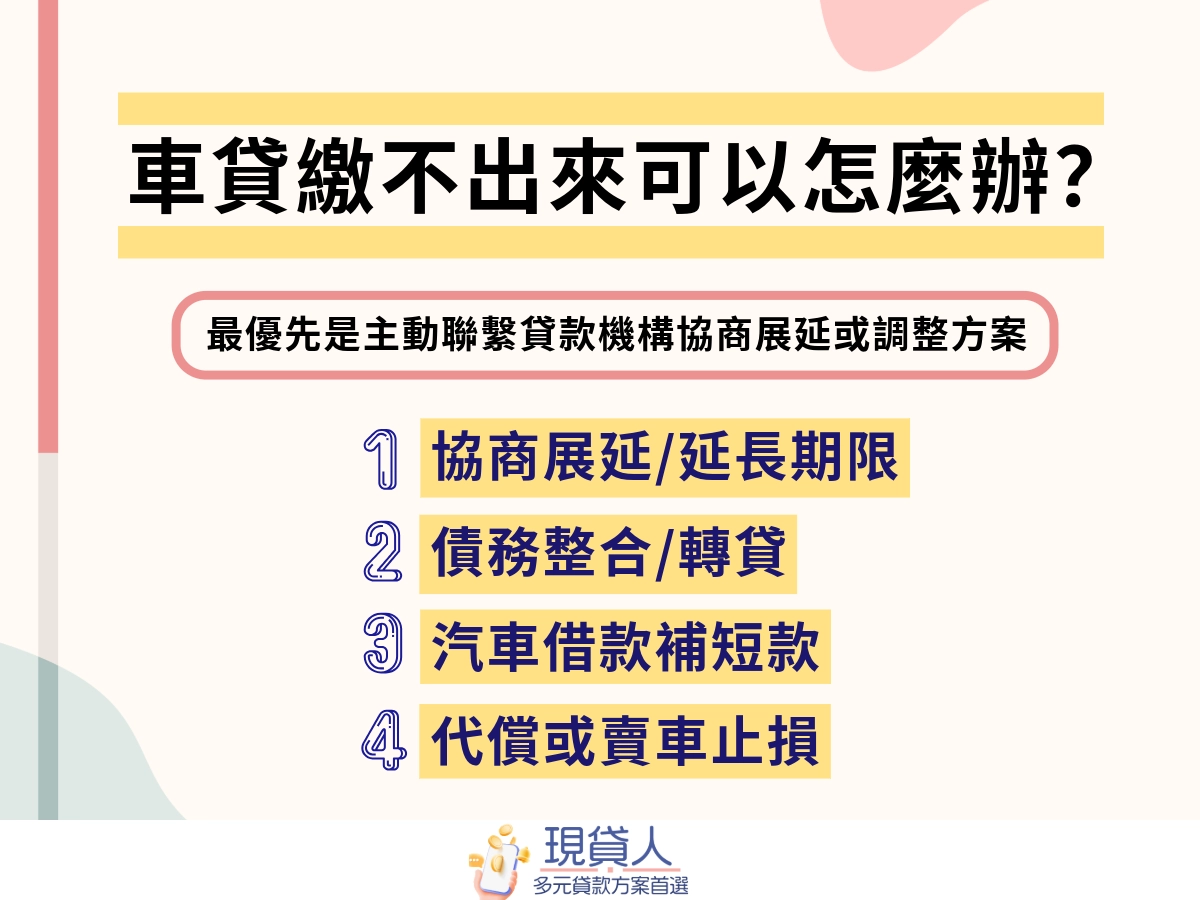

1.與銀行協商展延、降額或延長期數(合法且安全)

這個方式是最優先的方法——主動向銀行聯繫,一定要主動!比起被動的客戶,銀行更喜歡願意溝通的客戶,準備好目前車貸遲繳的原因,像非自願離職證明、收入減少等問題,明確和銀行說要延長還款的時間、降低還款的額度,雖然會讓總利息增加,但解決眼前金流壓力是我們主要的目的。

2.申請債務協商/前置協商

如果你的負債不只車貸,還有其他貸款或信用卡費,可以考慮向欠債最多的機構申請「前置協商」,將你所有的債務重新整合成一筆,用最好的利率和還款期限慢慢還款,讓你減輕同時背好幾筆貸款的壓力。

注意:前置協商會在你的信用報告中留下紀錄,未來申請信用卡或貸款都會受到影響。

3.轉貸、降息、重新攤還

有些銀行或民間貸款公司為了與同行競爭,會推出車貸轉貸方案,利用更低的利率和更彈性的還款期限,吸引你將現有的貸款轉移到另一家金融機構。

小提醒:雖然轉貸有更優惠的條件,但是轉貸本身有設定費用或手續費,可以將這些列入貸款成本確認是否有比較划算,再做選擇。

4.用汽車借款(動保貸款)補足短期資金

這種方式也被稱為「增貸」或「原車融資」,向原貸款機構或其他融資機構申請在原車貸上另外申請新的一筆貸款,雖然增加新的負擔,但這樣可以或的一筆錢讓你先解決眼前車貸繳不出的問題,避免影響到自己的信用。

5.直接處理車子(賣車、代償、貸款結清)

如果真的繳不出車貸,那最根本的做法就是處理掉這輛車,減少日後更多損失。但有車貸的車不能隨便賣,因為貸款時銀行和民間貸款公司都會進行「動產設定」,借款人沒還清前車子不能過戶或賣掉。

你可以選擇這一個方法賣掉車子:

- 代償:尋找願意接手車貸與車子的買家,由他繼續支付剩下的貸款餘額,再取得清償證明後,就可以到監理站解除動保設定,這樣就可以順利賣車,徹底解決車貸繳不出的問題。

車貸繳不出來可以協商嗎?

絕對可以!不要自己硬撐,也不要放著不管,你可以主動跟銀行或融資公司協商。主要有以下四種協商方式:

- 延長還款期限

把原本的貸款期限拉長,這樣一來每期的繳款金額就會降低,減輕短期的還款壓力。 - 申請寬限期

向銀行或融資公司申請「寬限期」,這段時間你暫時不用繳本金,只要繳利息。給自己一段緩衝時間,等待收入穩定後再恢復正常還款就可以。 - 債務整合/再融資

將現有車貸和其他貸款整合成一筆新的貸款,利率可能更低、繳款壓力更小,或是透過再融資降低每月繳款金額。 - 協議減免/延後繳款

如果短期資金非常吃緊,可以和銀行協商減免部分利息或延後繳款日期,可能從月初改到月底,避免付不出錢導致信用紀錄受損。

主動聯繫比拖著不繳好得多,不只保住信用,也能讓還款壓力降到最低,避免最後被強制處理或走上法律程序。

為什麼車貸繳不出來被告詐欺?

其實,如果只是單純還不出車貸是不會被告詐欺的,但如果借款人在申請車貸或還款時隱瞞自己的財務狀況或無法還款的原因,銀行或其他金融機構是可以根據刑法第 339 條規定以「詐欺罪」起訴借款人。

車貸遲繳的民事&刑事責任

| 法律責任 | 說明 |

| 民事 | 一般車貸遲繳可能比較容易遇到民事糾紛,因為欠債不還,可能會面臨催收、車輛被業者法拍賣掉。 |

| 刑事 | 如果在申請貸款當下就有惡意,像惡意虛構自己的收入和偽造資料,都屬於刑事責任,嚴重的話需要處五年以下的有期徒刑。 |

如果你在還車貸時遇到任何資金困難,無論是繳不出來,或是繳完車貸後生活費很吃緊,可以先嘗試向原貸款機構申請展延,降低每個月的還款金額和壓力。

一定要誠實說,千萬不要有任何隱瞞!

車貸繳不出來不能做的事情!

小編知道車貸繳不出來的後果,會讓你很非常心急,讓你迫切想把車貸還清!尤其是延遲一天,信用分數也會跟著下降的情況下,只要有辦法解決似乎都是「好辦法」,但有些事是就算車貸繳不出來也不能做的事:

- 千萬不要向高利貸、地下錢莊等違法的私人小額借錢:

私人小額的範圍很大,像合法民間、當鋪、不法的高利貸,甚至是向親友借錢都是,但是高利貸和地下錢莊會以「快速申辦貸款」或「條件差也可以辦理」的名義,引誘受害人,表面上合法,實際收取高額利息、手續費,這些高利率會讓你的債務越滾越大,到最後根本還不完。

這些不法業者會在你無法還款時,進行非法催收,像恐嚇、到你家潑漆、騷擾等行為,影響你和家人的日常生活與安全。

- 絕對不要「心急」

心急吃不了熱豆腐,越是這種時候,越要保持理性,看清楚合約條款、利率以及最重要的一點——借款公司、平台的合法性,如現貸人,避免落入高利貸或非法放款的陷阱,造成更大的麻煩。