買二手車可以貸款嗎?哪幾種方式最常見?

買中古車能不能貸款?當然可以,但流程怎麼跑、貸到多少,差很大。

有些人是先看車才想貸款,有些則是先談貸款額度再找符合預算的車。

順序錯了,可能會變成:車看上了、貸不到,白跑一趟。

常見的二手車貸款方式分三種:

- 銀行車貸(利率低,但審核慢)

- 車商合作貸款(方便,但可能多收手續費)

- 民間融資平台(寬鬆但利率高,要看清條款)

不是每台車都能貸。像是車齡太老(8~10年以上)、有事故紀錄、泡水車、無合法車籍的,都可能被打回票。

貸款成數怎麼估?通常以市價估值為基準。車價 50 萬的新車,可能能貸 7 成~9 成,但若是冷門車款或車況不佳,能貸的就不多。

簡單說,買車前先談錢。知道自己能貸多少,才知道能看哪一種車。先搞懂條件,不踩坑、不被當肥羊。

二手車貸款怎麼審核?利率、成數、資格條件一次看

買車想貸款,不是填個資料就過。

銀行、融資公司都會看你的「還款能力」,不是誰來都借。

二手車貸款成數怎麼抓?

不是每台車都能貸 100%。

貸款成數會根據「車價評估值」來算,還會看你是辦哪種貸款。

- 銀行貸款:通常只認車商報價的七成,約可貸車價 70~90%。

- 車商代辦、融資公司:能拉到 100% 甚至以上,但通常會包進額外費用,帳上看似高成數,實際淨額可能沒比較多。

再來,你的信用條件也會影響成數。

信用越差,貸款越保守,搞不好只給你五成。

二手車貸款利率怎麼決定?

利率會根據你的財力、信用分數、貸款機構來決定。

- 銀行利率低(5~10%),但門檻高。

- 融資公司利率高(8~16%),條件鬆。

- 民間貸款利率更高(10~20% 起跳),但風險也同樣高。

二手車貸款哪些人容易被退件?

有以下狀況的,銀行很可能不給過:

- 聯徵分數低於 600

- 過去有遲繳、呆帳紀錄

- 負債比過高(信用卡、信貸、房貸同時存在)

這種情況下,你只能找融資公司、民間貸款或車商合作方案,但費用會提高、條件也更複雜。

二手車貸款如何提高核貸成功率?

想讓貸款更順利,這幾招可參考:

- 縮短期數:風險低,銀行比較容易核貸。

- 找保證人:請信用良好親友當擔保,可提高過件機率。

- 車況良好、有完整車籍:更容易被接受作為抵押品。

貸款不是你填資料,對方就乖乖給錢。

關鍵是讓對方相信你「還得起」,這才是核貸的本質。

費用不是只有利率:4 種常見車貸隱藏費一次搞懂

別只看利率低不低,實際會多花錢的,往往藏在「額外費用」裡。

最常見的 4 種隱藏費用:

- 開辦費/手續費:名目不同,通常開辦時就會收,有時直接從貸款金額中扣掉。

- 帳管費:每月固定收,名義是幫你管理帳務,很多人沒注意就默默被扣。

- 保管費:常見於押車貸款,車被放在對方場地,要付「停車費」一樣的概念。

- 強制加保項目:像是指定保險公司、特定保額,都是加價來源。

常見情況是,業者標榜利率 5%,但實際加上這些費用後,年利率成本可能超過 15%。

怎麼避免被坑?一定要開口要這兩張:

- 費用明細表:列出所有收費項目,確認是不是一次性還是每月收。

- 還款試算表:看清楚總繳金額與每月金額,才知道實際負擔多少。

貸款不是只看月付多少,更要知道為什麼是這個數字。

只靠業務一張嘴,吃虧的只會是你。

延伸閱讀:你有車我有錢!中古車貸款能借多少?利率怎麼算?完整解析中古車貸款陷阱

小心合約藏陷阱:動產登記、罰息條款、押證件你看懂了嗎?

多人簽車貸合約時,根本沒看清楚條款內容。

但偏偏陷阱就藏在那些小字裡,像是:

- 提前還款違約金

- 你以為提早還清可以少付利息,結果反而被收違約金?

- 有些合約會標示「提前清償違約需支付剩餘利息 3%~6%」,乍看沒什麼,實際加總可能多付上萬。

- 逾期一天就罰爆利息?

- 部分貸款條款設定「日息 0.1%~0.5%」,一個月就累積 3%~15%。

- 你只要晚一天,馬上增加負擔。

- 動產擔保登記與車籍異動

- 這兩項常被忽略。

- 登記一改,等於車輛名下掛有債權限制;若被對方過戶到別人名下,想賣都不能。

- 很多黑心業者會偷偷處理,讓你債未清完、車早已不是你的了。

- 押證件、裝 GPS、甚至押車

- 這些都是高風險作法。

- 若不是由合法金融機構執行,就是踩在違法邊緣。

建議簽約前:

- 仔細核對「是否需登記或異動車籍」?

- 詢問「提早還款是否有罰則」?

- 拒絕「交出證件或押車保管」?

只要看到合約不清楚、拒絕提供完整說明,就該馬上停手。

合法車貸不怕透明,怕的是你沒問、對方不說。

買車+貸款可能被詐騙?這些假購車貸款要識破

現在詐騙手法越來越精,連買車貸款都能變陷阱。

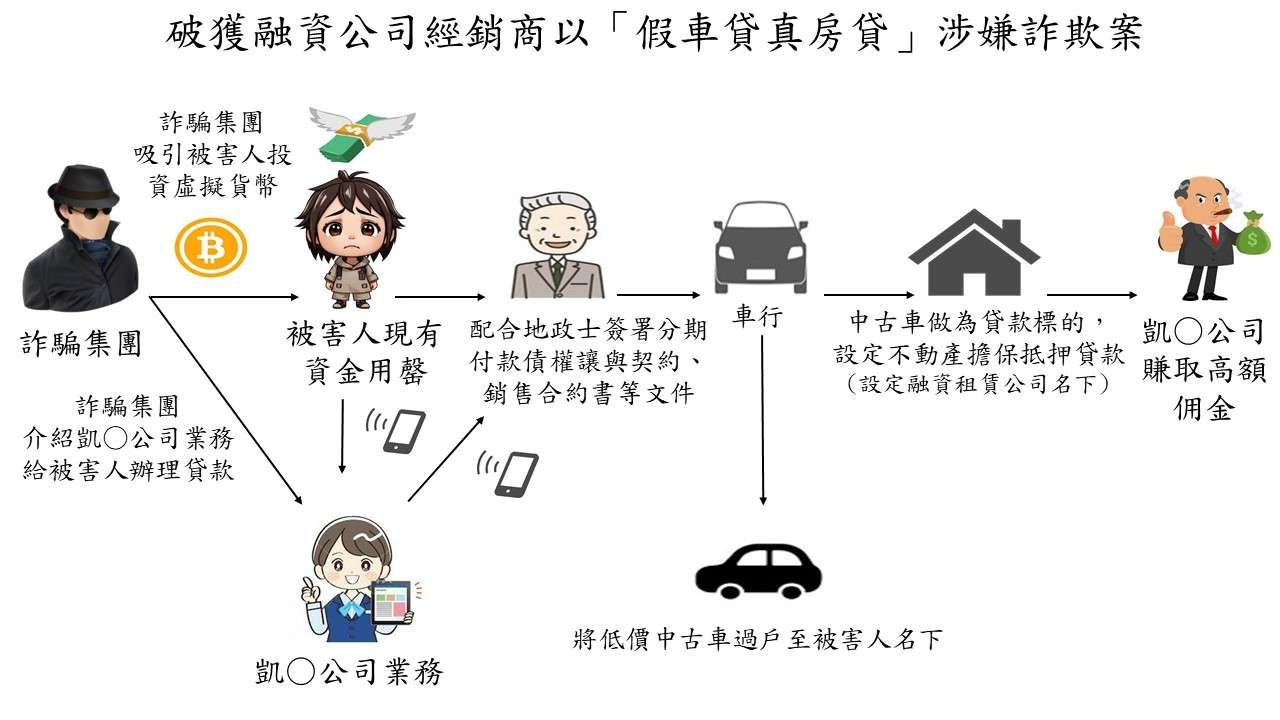

最常見的就是【假購車、真套貸】

你以為是在買車辦貸款,實際上對方根本沒打算給你車,只是想用你的名義申請貸款,把錢套走。

2025 年 9 月,聯合新聞網 就報導了一起案例:詐團勾結地政士、中古車行 「假車貸真房貸」騙走超過6500萬

刑事局破獲一起震驚社會的「假車貸、真房貸」詐騙案。

詐團以中古車貸款為名,實際要求受害人簽署空白合約、短暫過戶低價車,

再用房產做擔保貸款,讓受害人在不知情下扛下高額債務,甚至可能失去自有房屋。

這類詐貸套路有幾個共通特徵:

- 只談貸款、不談車況:車還沒看到就急著叫你簽約。

- 貸款流程快速卻不透明:文件很多,但都沒詳細說明。

- 業者沒實體店、聯絡方式隱晦:聯絡方式只用 Line 或手機,查不到登記資訊。

- 簽完合約後態度丕變:一旦拿到貸款額度,對方就消失或開始推託。

怎麼辨別是不是合法貸款?

- 檢查對方是否有金管會登記、實體營業據點

- 是否能提供完整的還款試算表與合約樣本

- 是否強迫搭配特定保險、額外手續費不說清楚

- 是否能自己挑車、選貸款銀行,而非「全包式」代辦

記住一句話:車都還沒看到,就要你先貸款,那就先說掰掰。

買二手車也別忽略車況風險:資訊不對等更可怕

買車在前,貸款在後,但若車況有問題,等於一開始就賠了。

常見陷阱包含:

- 車輛無原廠保固、無維修紀錄

- 泡水車、事故車整修後再出售

- 跳表車、實際里程與顯示不符

特別是透過貸款買車時,很多買家會把注意力放在利率和分期金額上,忽略車本身的價值與風險。

一旦車況不如預期,不只虧車,還要背債。

建議:

要求提供車籍完整資料與保固條款

使用免費車況查詢工具,如:監理站APP

比對里程與年份是否合理,留意非原廠維修記錄。

說白了,買中古車貸款,不只是在買車,更是在買風險處理能力。

眼光要放在車之外。

買二手車貸款 Q&A:能貸幾成?利率怎麼試算?一次看懂!

Q1:二手車最多能貸幾成?

一般銀行約貸 70~90%,融資公司可達 120%,少數民間平台甚至喊出 200%,但風險與代價也會同步拉高。

Q2:二手車貸款利率怎麼算?

多數以「本息均攤法」計算,實際年利率會因信用條件、車齡、貸款期數不同而有落差。

建議使用 PMT 或 RATE 公式試算,別只聽業務口頭報價,可參考試算範例。

Q3:二手車貸款能提前還清嗎?會有違約金嗎?

部分業者會收提前清償違約金,金額與公式須看合約細節,建議簽約前要求清楚列出還款與違約條款。

Q4:沒薪轉、信用不良也能貸嗎?

條件不足者仍有民間貸款選項,但可能需押車或加裝 GPS,手續費與利率也偏高,務必詳閱條款。

Q5:買車時要不要綁車貸?

「買車送貸款」看似優惠,實則可能吃掉你的議價空間,建議先比價再談貸,必要時可分開處理。