中古車貸款陷阱

中古車貸款表面看起來是借錢,實際可能變成吃利的坑。

很多人急著資金周轉,反而忽略了這些細節,讓本來能安心借款的事,變成長期壓力。

- 利率不是唯一,還有「手續費」「保管費」一起吃錢

- 有些貸款廣告標榜利率低,但實際加上開辦費、手續費、帳管費,實際年化利率可能翻倍。

- 還有押車方案可能加收「保管費」,每月幾千元不說,有些甚至不讓你輕易取回。

- 有沒有偷偷做「動產擔保登記」或「車籍異動」?

- 若貸方在你不清楚的情況下,偷偷把車子登記在他們名下,等於你不再擁有主導權。

- 一旦發生糾紛或對方倒閉,車子可能難拿回來。

- 提前還款會被罰?延遲一天就罰更多?

- 不少合約藏有「提前清償違約金」,讓你想早點還反而多付錢;

- 也有延遲一天就罰息的條款,累積下來壓力爆棚。

- 一定要看清楚違約條件與利息算法。

- 小心黑市貸、高利貸掛名「中古車貸款」

- 市場上不乏冒用合法公司名義的詐騙行為,或用中古車貸款包裝高利借款。

- 利率高到 20~30%,還附帶扣車、押證件、強制保險等條件,一不小心掉進黑市圈套。

真實案例提醒|2025年11月中視新聞報導

新竹三環幫利用假購車貸款詐騙,在網路上投放廣告,鎖定急需用錢的民眾。聲稱幫忙申貸購車,實際卻讓被害人層層剝皮,背負不明債務,甚至被查扣車輛多達 232 輛。這類操作常以中古車為名義,但實際連車都沒拿到,卻已被套牢。

這些詐騙模式的共通點在於:

- 合約條款不透明

- 刻意誤導貸款流程

- 運用「車貸名義」套出資金

中古車貸款是什麼?

別搞錯,「中古車貸款」不是讓你買車用的。

是車主拿自己的車輛當抵押品,向金融機構申請現金的借款方式。

簡單來說,你有車,我給錢,但車還是你的,只是暫時被拿來抵押。

這跟「買車貸款」最大的不同是——前者是已經有車的人來借錢,後者是沒車、想買車的人辦貸款。

很多人會說這是「汽車借款」,意思也差不多。

只要你的車子有價值、有正常車籍,原則上就能拿來申請貸款,最快一天內就能撥款。

會選擇這種貸款方式的,多是需要資金周轉、不想碰房貸或信用貸款的人。

畢竟用車來借錢,有抵押物,對放款機構來說風險較低,審核也就比較寬鬆。

不過,也正因為這個特性,市場上的選項很多,有銀行、融資公司,也有民間貸款平台,各種利率與條件落差大。

選對管道,就能週轉順利;選錯對象,反而背上壓力。

中古車貸款有哪些方式?

說到中古車貸款,最常見的三種方式是:

- 銀行汽車借款

- 融資公司

- 民間貸款平台

三者的差異不只在利率,還包括審核速度、是否需押車、信用要求高低,甚至有些還會牽涉到車籍過戶或動產擔保登記。

| 類型 | 可貸成數 | 年利率範圍 | 是否需查聯徵 | 是否可留車 | 手續費與保管費 | 特點與風險備註 |

|---|---|---|---|---|---|---|

| 銀行貸款 | 約70%~90% | 5%~10% | 需要 | 可留車 | 明確、依規定收取 | 利率最低,審核嚴格、速度較慢 |

| 融資公司 | 約80%~120% | 8%~16% | 不一定 | 留車/押車皆有 | 可能有手續費、保管費較不透明 | 彈性高但費用項目多,應留意動產登記與提前違約金 |

| 民間貸款 | 100%~200%(極限) | 10%~20%+ | 多不查 | 留車/押車皆有 | 注意可能有隱藏費用 | 撥款快但風險高,留意是否涉高利或黑市貸 |

- 「200%成數」為少數民間機構提供的高風險貸款,常需搭配押車或連帶保證人,不建議輕率嘗試。

- 若有提早清償或延遲繳款,部分業者會收違約金與罰息,應事先確認合約條款。

- 若出現「車籍異動」或「動產擔保登記」,代表車輛將被設限或註記,應特別留意其對日後轉售或處分的影響。

中古車貸款流程懶人包

辦中古車貸款,流程其實不複雜,但最容易被忽略的差別就在這兩種方式:

中古車貸款留車貸款:車可以繼續開

你把車當作抵押,但車還是放在你手上使用。

只要審核通過、資料齊全,放款後你照常開車、不影響生活。

這種方式多見於信用正常者,或借款額度沒超過車價太多的情況。

條件優良者最高可貸款達車價的150%以上。

中古車貸款押車貸款:車要交給對方保管

放款前,你得把車交出去。

車子會停放在融資公司或民間借款方的保管場地,期間不能動用。

這類方式通常出現在高風險借款、或信用不良者身上,是一種加強擔保手段。

因留車抵押,條件佳者可貸款達車價 200%。

中古車貸款一般流程怎麼走?

- 提供車輛資料與身份文件:行照、駕照、身份證

- 評估車況與市價,決定可借額度

- 確認貸款方式(留車/押車)、利率與手續費

- 簽約、設定擔保/異動登記(如有)

- 撥款,完成借貸流程

中古車貸款須注意小細節

- 有些民間借款會聲稱「留車」,但實際仍需 GPS 監控或裝設遠端斷電裝置,條件要問清楚。

- 若是押車貸款,保管期間如遇車損、火災,風險誰負責也要白紙黑字寫清楚。

- 最好選擇有明確契約條款、公開利率與完整收費標準的合法業者,避免被「簡單流程」或「高額撥款」話術吸進去。

中古車貸款可以借多少?利率怎麼算?

能借多少、利率多少,決定權不在廣告,而在你找誰借、你條件好不好。

簡單分類一下:

- 銀行型貸款:成數約 70~90%,年利率 5~10%,穩定但條件高。

- 融資公司:可達 120%,利率約 8~16%,手續費彈性空間大。

- 民間貸款:部分業者甚至喊出 200%,年利率 10~20% 起跳,但風險跟著水漲船高。

如果你急著借錢,看到「高成數、免聯徵」很心動,停一下,先把試算搞清楚。

試算範例比較|單利 vs 本息攤還

情境設定:

- 貸款金額:20 萬

- 分 12 期

- 年利率:15%

單利粗估(常見宣傳話術)

- 年利息=200,000 × 15% = 30,000 元

- 月利息=30,000 ÷ 12 = 2,500 元

- 每月應繳=16,666(本金)+ 2,500(利息)=19,166 元

- 總繳利息:約 30,000 元

這種算法雖然簡單,但把利息算在整筆本金上,沒有考慮本金逐月遞減,實際上你會多繳不少。

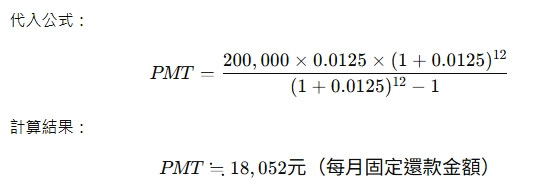

真實狀況|本息均攤法(銀行常用)

- 每月月付金 ≒ 18,052 元

- 總繳利息 ≒16,624 元

- PMT(年利率/12, 期數, -貸款金額)

- P:貸款本金(例:20 萬元)

- r:月利率(例:15% ÷ 12 = 0.0125)

- n:總期數(例:12 期)

- 相同條件,代入公式:

- PMT(年利率/12, 期數, -貸款金額)

你會發現,每月繳的差不多,但總利息省一大筆。這才是真正在銀行或合格機構會看到的數字。

- 如果對方沒給你試算表,只口頭保證「每月不用兩萬」,你要小心。

- 別被「利率很低」的表面數字迷惑,實際可能用單利算、再加手續費、保管費、帳管費,一樣坑很深。

- 簽約前,務必要求完整「還款試算表」,確認總繳金額、提前還款違約金、罰息規則。

借錢不是數學題,但你不算清楚,就很容易受騙上當。