貸款詐騙是什麼?為什麼很多人會受騙?

貸款詐騙就是假借借款之名行詐財之實。這類詐騙常見於網路社群、通訊軟體或仿冒官網,透過「低利、快速撥款、不看信用」等話術,誘使急需資金者提供個資或先匯款,最終不僅貸不到款,還可能損失金錢或遭盜用個人資料。

哪些人最容易掉入詐騙陷阱?

詐騙集團瞄準的對象,通常是以下:

- 急需週轉資金:臨時缺錢,急著用錢的人,容易被「保證撥款」吸引。

- 信用狀況不佳:信用評分偏低、曾遭拒貸者,常被假稱「不查聯徵」的廣告吸引。

- 第一次申請貸款的新手:對借款流程不熟悉、容易信任對方。

- 網路使用頻繁者:習慣使用 LINE、Facebook、Instagram 接收資訊的民眾,較易誤觸詐騙連結。

這些人往往在求助無門的狀況下,抱著「試看看沒損失」的心態,加上詐騙話術巧妙,很容易一腳踩進圈套。

近年來貸款詐騙的行銷渠道與手法越來越多樣化,常見的詐騙管道包括:

- 社群平台:Facebook/Instagram

利用廣告投放或假帳號經營社團,吸引有資金需求的網友私訊聯繫。

- 通訊軟體:LINE/Messenger

透過加好友或群組邀約,發送貸款訊息,強調「免聯徵」、「立即核貸」,甚至附上偽造的成功案例截圖。

- 假冒官網或代辦公司頁面

建立與銀行相似的網站,誘導民眾填寫資料申貸,實際上是收集個資或誘導付款。

- Google 搜尋結果頁

部分詐騙網站會透過黑帽手法擠進搜尋結果前幾名,讓民眾誤以為是可信網站。

常見的貸款詐騙手法

| 詐騙手法 | 詐騙方式簡述 | 提醒/警訊 |

|---|---|---|

| 先收費後核貸 | 對方會要求你先支付「保證金」「開辦手續費」「契約費」等費用,表示這是貸款流程的一環。繳完錢後往往聯絡不上對方或貸款無下文。 | 正規貸款機構通常是在核貸完成、簽約時才會從撥款金額中扣除費用,不會要求你先匯款。 參考:渣打銀行「貸款詐騙常見手法」列舉提前收費為常見陷阱 Credit366 也指出「預付手續費」是典型詐騙套路 |

| 假冒銀行或政府單位來電 | 騙子會冒充銀行、檢警或政府單位,聲稱你有貸款逾期或有法律糾紛,操縱你配合匯款、提供帳戶、卡號等。 | 真正的銀行或機關通常不會以電話要求你立即匯款或透露完整密碼、金融卡資訊。 165 防詐儀表板指出「在社群媒體刊登假貸款廣告 + 假冒銀行專員」正是常見作法 |

| 用貸款名義誘購點數或虛擬貨幣 | 有些詐騙者會說「為了通過審核/驗證身分」要你去買遊戲點卡、虛擬貨幣或提領卡票作為表現真實收入或身份的證明。繳完錢後對方就消失。 | 這是非常明顯的誘騙方式,沒有合法貸款單位會要求你買點數或轉帳到加密貨幣帳戶。 易律網就提到「虛擬貨幣假投資貸款詐騙」常被搭配貸款名義使用 |

| 誆稱「0 利率、免保人、快速撥款」 | 利用極端誘因吸引人填資料:聲稱無需信用審核、零利率、立即撥款等,讓人降低警戒心。 | 看到廣告時要特別小心。任何貸款都要有合約條款、利率範圍與還款機制。 久通代書就列出這類模糊條件/誘因為常見詐騙招數 |

| 發送詐騙簡訊或 LINE 借貸邀約 | 不肖人士會主動發簡訊、LINE 訊息,稱有貸款優惠,引導你點擊連結或加入對方帳號,繼而被要求提供資料或匯款。 | 若接到貸款推播訊息,要先驗證來源是否為官方機構;非官方方式聯絡要格外警戒。 貸樂融安全懶人包指出簡訊誘導加入 LINE、要求先付費是常見詐騙手法 |

| 聲稱能協助清償卡債或代辦整合貸款 | 有些詐騙以救急、整合債務為名義,承諾把你多筆貸款、卡債整合,並以此向你收取費用或控制資金流。 | 整合債務本身並不違法,但要確認對方是否合法、有執照、合同透明。若對方要求先收費、控制你的帳戶,那就很可能是假借整合名義進行詐騙。 渣打銀行也提醒「合約隱藏陷阱」常與整合貸款搭配出現 |

| 假冒代書或民間貸款公司 | 標榜自己是代書、地政士、貸款仲介公司,以「幫你跑程序」為名向你收取中介代辦費、代書費或先行費用。 | 真正的代書或地政士要有合法執照與登記,若對方無證照或無法查驗身分資格就有疑慮。 中信銀行指出「仿造銀行或代辦頁面」也是詐騙常用手段 |

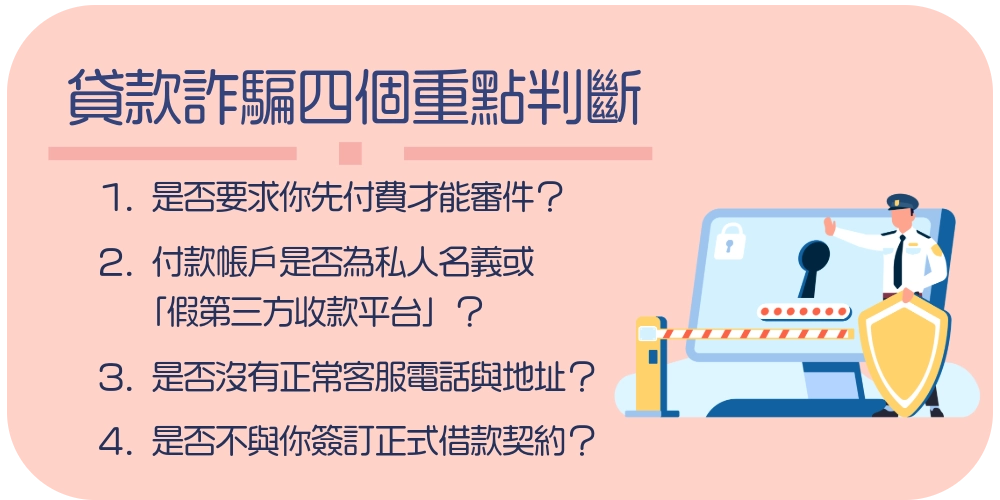

貸款詐騙怎麼判斷?4個重點告訴你

在面對看似誘人的貸款邀約時,這五個檢查點可以幫你過濾掉多數詐騙風險:

- 是否要求你先付費才能審件?

如果對方在你尚未通過審核或簽約前,就要求你匯款手續費、保證金、開辦費等名目,那很可能是詐騙。正規貸款機構通常是在核貸、簽約後才會從撥款金額扣除相關費用,不會要求先行付款。

- 付款帳戶是否為私人名義或「假第三方收款平台」?

如果對方要求你將款項匯入私人帳戶、Line Pay、第三方支付平台,或是非公司公帳戶,這是重大警訊。有些詐騙會使用這種方式掩蓋資金流向。

- 是否沒有正常客服電話與地址?

真正的貸款公司會有固定的客服電話、營業地址、公司名稱、客服信箱等可以查證。若對方只有 LINE、社群帳號或手機號碼作為聯繫方式,無法查到對應地址或公司資訊,就有很大風險。

- 是否不與你簽訂正式借款契約?

正常流程中,貸款前都會有契約書明定利率、還款方式、違約條款等細節。如果對方只口頭說,或提供空白合約讓你簽字,或完全不提契約書,就不可靠。

貸款詐騙案例解析|最新貸款詐騙新聞

案例一:詐團與貸款公司合作,收取高額手續費

新聞背景:

這個詐騙案例超級新的,是八月份的事情,有一個詐騙集團與貸款公司勾結,聲稱被害人可拿到投資貸款,但實際上先要被害人支付「服務費」或「手續費」。警方調查發現,該詐團透過虛假投資話術先誘騙信任,然後轉介到這些貸款公司,最終騙走高達 7,405 萬元。

受害人流程與錯誤點:

- 被詐團在網路上拉進來,說明他們有「投資與貸款」方案。

- 對方要求先支付服務費或手續費,說這是核貸之前的必要程序。

- 被害人付錢後,被安排與貸款公司承接案子,但貸款公司其實只是幌子。

- 最後整個流程斷鏈,貸款沒下來,錢也無法追回。

最後怎麼處理:

檢警介入偵辦,將詐團、貸款公司串連者一同起訴,案情進入司法程序,並追查資金流向。法院將依詐欺、組織犯罪防制法等相關條例進行審理。

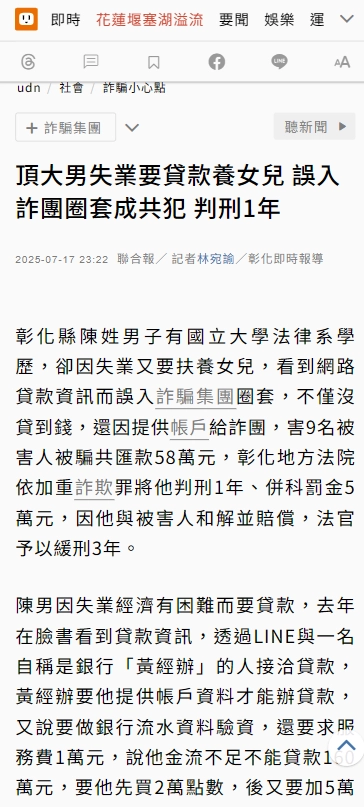

案例二:失業男為養家,被誘買點數、交交「保證金」

新聞背景:

彰化一名曾就讀頂尖大學的男子,因失業又要扶養女兒,在網路看到貸款資訊就墜入圈套。對方以「核貸條件不足」為由,讓他先買點數、付保證金。最終不僅貸不到錢,還成了詐騙集團的一環,被法院以「加重詐欺」起訴。

受害人流程與錯誤點:

- 在 Facebook、LINE 等平台看到貸款訊息後聯繫詐騙者。

- 詐騙者表示因名下資料不足、信用不夠,要他先買點數作為審核憑證或驗資方式。

- 男子先付點數費用、還繼續追加被要求補款。

- 最後不僅無法取得貸款,有時還被迫成為詐團人頭,協助他們操作帳戶。

最後怎麼處理:

法院依據詐欺罪將該男子與詐騙集團加以審判。由於他提供了帳戶、配合集團行為,成為「幫助者」角色,也被追究刑責。最終獲得緩刑但仍須賠償被害人金額。

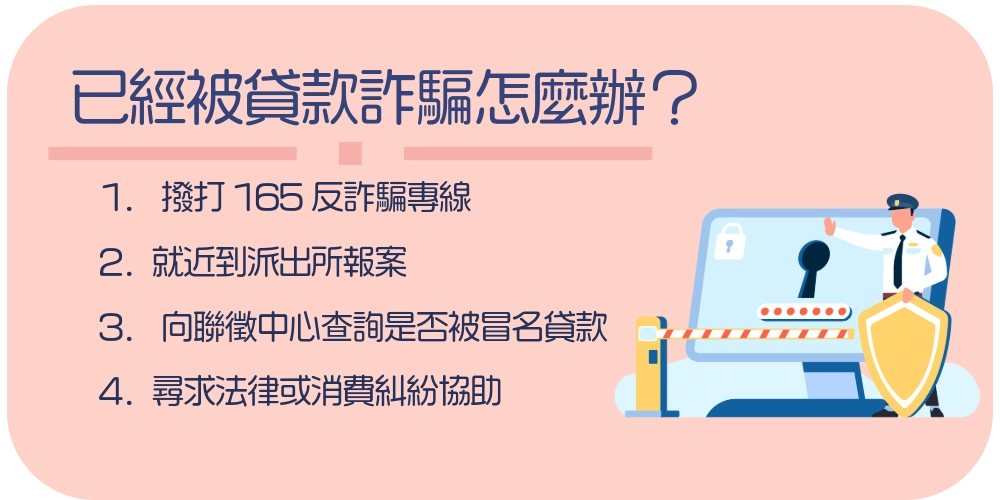

如果你已經被貸款詐騙怎麼辦?

1. 撥打165反詐騙專線|第一時間報案通報

只要懷疑自己可能遭遇貸款詐騙,不論金額大小,都建議立即撥打165。這是由警政署刑事局設立的反詐騙專線,能協助你釐清詐騙手法、記錄案件、協助後續查處。

- 專線電話:165

- 服務時間:全年無休

- 查詢平台:https://165.npa.gov.tw

🔍 小提醒: 你可以直接把與詐騙對話的截圖、轉帳紀錄,透過165網站回報或交給警方留存。

2. 就近到派出所報案|攜帶對話、帳號、轉帳紀錄

除了165以外,也務必親自至派出所報案。報案時請準備以下資料,有助於警方迅速立案調查:

- 與詐騙方的 對話截圖(Line、FB、IG、簡訊等)

- 詐騙方提供的 銀行帳戶、收款人資料

- 你的 匯款或轉帳紀錄

- 如果有填過表單,把表單內容也一併列印出來

3. 向聯徵中心查詢是否被冒名貸款

如果你曾在詐騙中提供過身份證、健保卡、銀行存摺、印章,建議你立即查詢個人聯徵報告,確認是否有被冒名申請貸款或信用卡的紀錄。

- 查詢方式:可透過 聯徵中心官網、實體臨櫃、網銀、行動網 App 等方式辦理。

- 官方網站:https://www.jcic.org.tw

發現異常帳戶或貸款紀錄,請盡快向該金融機構申請凍結,並主張詐騙受害。

4. 尋求法律或消費糾紛協助

除了報案,也可考慮以下單位作為支援:

| 單位 | 能提供協助的內容 |

|---|---|

| 消費者保護協會 | 有涉及金錢交易與服務糾紛,可提出消保申訴 |

| 法律扶助基金會 | 提供低收或中低收者免費法律諮詢與訴訟協助 |

| 鄰近法律服務中心 | 各縣市有律師志工定期駐點,開放一般民眾預約諮詢 |

| 社會局或婦幼中心 | 若因貸款詐騙陷入生活困境,也可申請急難救助 |

不要自責,但要「立刻行動」貸款詐騙常利用「急需用錢」、「希望快速過件」的心理來下手。真的不慎中招,請記住:

- 立刻報案、保留證據

- 查聯徵紀錄、凍結敏感帳號

- 尋求社會資源與法律協助

這些處理越快,對你的信用、資金安全就越有保障。